Инвест стратегия 2026

Новости

Компании

Назад

5 Сентября 2025, 15:30

Тогда мы идём к вам: почему в регионах по-прежнему популярны торговые центры

Торговые центры в регионах остаются зачастую единственным бесплатным или наиболее доступным вариантом социализации и досуга, и строить их перспективно во многих городах страны даже сейчас. Региональный покупатель более снисходителен к концепциям и арендаторскому пулу, однако намного требовательнее – к отделке общественных пространств и качеству клиентского опыта, ожидая даже за минимальные деньги высококлассного сервиса. Об истории и эволюции формата за пределами Москвы и Петербурга, в какие города можно выходить с торговыми центрами сегодня, кризисе локальных управляющих компаний, и почему даже в миллионниках не будет бума реконцепций ТЦ – в серии материалов CRE.

Начало. Продолжение в следующем выпуске.

Текст: Екатерина Реуцкая. Журнал CRE Retail

На заре рынка торговой недвижимости в регионах одним из вариантов запуска торговых центров, даже позиционирующих себя как объекты с современными концепциями, была реконструкция старых советских зданий разного назначения, напоминает Владимир Чернусь, руководитель направления торговой недвижимости IBC Real Estate. «Реконструкцию советских зданий в ТЦ можно было наблюдать преимущественно до 2010 года, некоторые проекты были закончены ко второй половине десятых годов», – констатирует эксперт.

Источник: Nikoliers

К 2010–2014 гг. в большинстве городов-миллионников уже работало несколько крупных ТРЦ, резюмирует Станислав Ахмедзянов, управляющий партнер IBC Global. «В средних городах (500 тыс. –1 млн жителей) первые полноформатные проекты также открывались в те годы, хотя масштаб их был скромнее, – продолжает он. – В небольших (300–500 тыс.) до 2010-х качественные ТЦ зачастую отсутствовали вовсе – жители ограничивались рынками и единичными староформатными универмагами. Около 2015 года региональный рынок достиг пика нового строительства». «Именно тогда открылись множество крупных региональных ТЦ, – говорит Сергей Шаповалов, руководитель направления брокериджа и консалтинга Lynks Property Management. – Сити-парк «Град» (Воронеж; GLA – 145 000 кв. м), ТК «Амбар» (Самара; GLA – 90 000 кв. м), «Акварель» (Волгоград, GLA – 90 800 кв. м), «Глобус» (Екатеринбург, GLA - 84 000 кв. м), «Планета» (Уфа, GLA – 75 000 кв. м), «Кристалл» (Тюмень, GLA – 75 000 кв. м) и другие».

Другое дело, что города вроде Екатеринбурга, Самары, Краснодара в итоге стали лидерами по обеспеченности торговыми площадями (877 м² на 1000 жителей в Екатеринбурге) , а вот отстающие миллионники (Пермь – 304 м²/1000, Волгоград – 303 м²/ 1000) – остались с дефицитом, уточняет Станислав Ахмедзянов. В средних городах рынок также начал замедляться – самые «вкусные» площадки уже ведь были освоены.

Работа над ошибками

Значительная часть региональных торговых центров, открытых двадцать, пятнадцать и даже десять лет назад, запускалась не слишком профильными и опытными командами, напоминает Мария Смагина, коммерческий директор ГК «Аврора». Ошибок, по её словам, было множество – как на этапе проектирования, так и с подбором арендаторов и выбором стратегии. «Либо «максимально дешево», либо «максимально красиво», но редко кто-то задумывался об эффективности, – поясняет эксперт. – У объектов не было внятного позиционирования, пул операторов также подбирался без чётких критериев. Но и такие ТЦ могли весьма успешно работать и работали в силу невысокой конкуренции. По мере заполнения рынка Москвы и Санкт-Петербурга в регионы стало выходить все больше профессиональных девелоперов, начали появляться концептуально выверенные объекты. Однако даже качественные ТЦ, построенные пятнадцать и пять лет назад, отличаются: у них может быть разная нарезка площадей, доля общепита, развлечений, сервисов и т. п». «Ещё десять лет назад главным критерием было «как в Москве»: модное место, в которое «статусно» зайти после работы или в выходные, «престижно» – если тебя там встретили знакомые, коллеги или партнёры, – делится собеседник CRE, в прошлом – топ-менеджер одной из крупнейших парфюмерно-косметических сетей, пожелавший сохранить инкогнито. – Как в «Атриуме», «Европейском», «Охотном» – чтобы всё сверкало и блестело, светомузыкальные фонтаны, мрамор, совсем хорошо, если премиальный ковролин – эдакий гранд-базар нового времени. Туда приходили выгуливать наряды, там назначали свидания и заключались сделки. Сейчас это кажется анекдотом, но ещё совсем недавно люди в регионах сохраняли пакеты из «правильных» магазинов и ходили с ними на деловые встречи. Получить картонный пакет бренда уровня Chanel или Dior в парфюмерно-косметической сети было счастьем, их передаривали или занашивали до дыр. Да что там: Yves Rocher, вполне себе масс-маркет, до середины нулевых и охвата ими всей страны через почтовую торговлю подавался как марка для избранных. Салоны, которые работали при их магазинах – вообще позиционировались где-нибудь в Пензе как тяжёлый люкс».

Источник: CRE

Источник: Nikoliers

К 2010–2014 гг. в большинстве городов-миллионников уже работало несколько крупных ТРЦ, резюмирует Станислав Ахмедзянов, управляющий партнер IBC Global. «В средних городах (500 тыс. –1 млн жителей) первые полноформатные проекты также открывались в те годы, хотя масштаб их был скромнее, – продолжает он. – В небольших (300–500 тыс.) до 2010-х качественные ТЦ зачастую отсутствовали вовсе – жители ограничивались рынками и единичными староформатными универмагами. Около 2015 года региональный рынок достиг пика нового строительства». «Именно тогда открылись множество крупных региональных ТЦ, – говорит Сергей Шаповалов, руководитель направления брокериджа и консалтинга Lynks Property Management. – Сити-парк «Град» (Воронеж; GLA – 145 000 кв. м), ТК «Амбар» (Самара; GLA – 90 000 кв. м), «Акварель» (Волгоград, GLA – 90 800 кв. м), «Глобус» (Екатеринбург, GLA - 84 000 кв. м), «Планета» (Уфа, GLA – 75 000 кв. м), «Кристалл» (Тюмень, GLA – 75 000 кв. м) и другие».

Другое дело, что города вроде Екатеринбурга, Самары, Краснодара в итоге стали лидерами по обеспеченности торговыми площадями (877 м² на 1000 жителей в Екатеринбурге) , а вот отстающие миллионники (Пермь – 304 м²/1000, Волгоград – 303 м²/ 1000) – остались с дефицитом, уточняет Станислав Ахмедзянов. В средних городах рынок также начал замедляться – самые «вкусные» площадки уже ведь были освоены.

Работа над ошибками

Значительная часть региональных торговых центров, открытых двадцать, пятнадцать и даже десять лет назад, запускалась не слишком профильными и опытными командами, напоминает Мария Смагина, коммерческий директор ГК «Аврора». Ошибок, по её словам, было множество – как на этапе проектирования, так и с подбором арендаторов и выбором стратегии. «Либо «максимально дешево», либо «максимально красиво», но редко кто-то задумывался об эффективности, – поясняет эксперт. – У объектов не было внятного позиционирования, пул операторов также подбирался без чётких критериев. Но и такие ТЦ могли весьма успешно работать и работали в силу невысокой конкуренции. По мере заполнения рынка Москвы и Санкт-Петербурга в регионы стало выходить все больше профессиональных девелоперов, начали появляться концептуально выверенные объекты. Однако даже качественные ТЦ, построенные пятнадцать и пять лет назад, отличаются: у них может быть разная нарезка площадей, доля общепита, развлечений, сервисов и т. п». «Ещё десять лет назад главным критерием было «как в Москве»: модное место, в которое «статусно» зайти после работы или в выходные, «престижно» – если тебя там встретили знакомые, коллеги или партнёры, – делится собеседник CRE, в прошлом – топ-менеджер одной из крупнейших парфюмерно-косметических сетей, пожелавший сохранить инкогнито. – Как в «Атриуме», «Европейском», «Охотном» – чтобы всё сверкало и блестело, светомузыкальные фонтаны, мрамор, совсем хорошо, если премиальный ковролин – эдакий гранд-базар нового времени. Туда приходили выгуливать наряды, там назначали свидания и заключались сделки. Сейчас это кажется анекдотом, но ещё совсем недавно люди в регионах сохраняли пакеты из «правильных» магазинов и ходили с ними на деловые встречи. Получить картонный пакет бренда уровня Chanel или Dior в парфюмерно-косметической сети было счастьем, их передаривали или занашивали до дыр. Да что там: Yves Rocher, вполне себе масс-маркет, до середины нулевых и охвата ими всей страны через почтовую торговлю подавался как марка для избранных. Салоны, которые работали при их магазинах – вообще позиционировались где-нибудь в Пензе как тяжёлый люкс».

Источник: CRE

Эволюция форматов и концепций торговых центров в регионах

15 лет назад (~2008-2010 гг.): Эпоха «храмов потребления»

· Что строили: крупные (80-150 тыс. кв. м) торгово-развлекательные центры (ТРЦ) в городах-миллионниках. Акцент на «архитектурный размах», международных якорных арендаторов (Auchan, Inditex, H&M, OBI, IKEA и др.), фуд-корты и мультиплексы. Это был формат «на выходные», куда приезжали всей семьей на целый день.

· Концепция: показать, что в регионе не хуже, чем в Москве. Создать точку притяжения для всего города и пригородов.

· 10 лет назад (~2013-2015 гг.): Стандартизация и экспансия

· Что строили: федеральные девелоперы начинают активную экспансию в города с численностью населения от 500 тыс. Резиденты, между тем, начинают массово пересаживаться на личные автомобили, поэтому окружные форматы с гипермаркетом и большими парковками становятся новым хитом.

· Концепция: удобство и регулярность посещения. Акцент сместился на товары повседневного спроса (FMCG), товары для дома, детские товары.

· 5 лет назад (~2018-2020 гг.): Детализация и сегментация.

· Что строили: девелоперы и управляющие компании понимают, что только шопинг уже не может удержать аудиторию. Начинается бум фуд-холлов, локальных брендов из столиц, интерактивных развлечений (квесты, VR, развлекательные центры для детей). Появляются проекты, ориентированные на гастрономию, как на главный драйвер трафика.

· Концепция: создание «третьего места» — пространства не только для покупок, но и для общения, работы, отдыха.

· Сейчас (2023-2025 гг.): Мультиформатность и гибридизация

· Что строят: тренд — на многофункциональные общественные пространства. Классические ТЦ трансформируются в «смешанные» проекты (ритейл + развлечения + спорт + услуги + ПВЗ + коворкинги). Wellness, крупные спортивные кластеры, целые парки, концертные площадки становятся новыми точками притяжения и якорями. Это game-changer. Они кардинально изменяют частоту посещений. Люди приезжают в термы 2-3 раза в месяц, а не 2-3 раза в сезон, как за одеждой.

· Концепция: максимальное увеличение времени визита и частоты посещений.

Локальные проекты, встроенные в городскую среду: например, реновации исторических зданий (как «Гостиный двор» в Казани или аналоги в Туле). Они успешны, потому что сочетают современный ритейл с уникальной атмосферой, которую нельзя тиражировать.

Источник CORE.XP

Источник: ИНПРОМ ЭСТЕЙТ

Нам рано жить воспоминаниями

Константин Анисимов директор по маркетингу Fashion House Group, соглашается: региональные девелоперы ещё десять лет назад хотели максимально «копировать Москву» с роскошными «галереями» с модными брендами. Пять лет назад (к 2020 г.) форматы начали пересматриваться не только на фоне экономических и социальных потрясений, но и изменений потребительского поведения, уточняет Станислав Ахмедзянов.

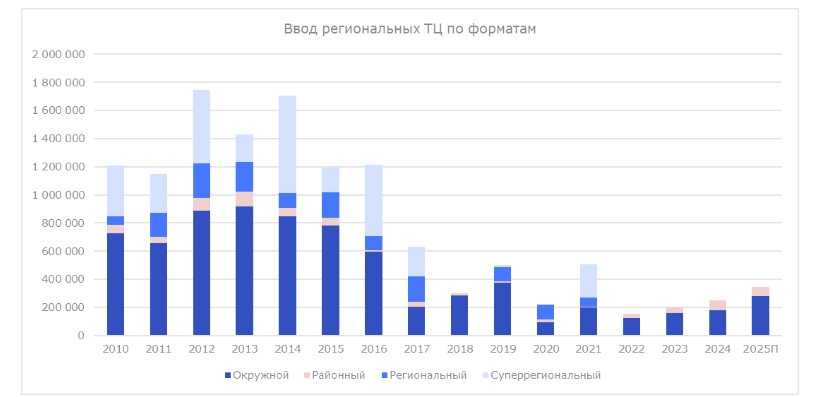

«В итоге девелоперы практически перестали закладывать в регионах мегамоллы: 90% новых ТЦ в России относятся к районному формату (небольшие объекты шаговой доступности), – продолжает эксперт. – Средняя площадь новых проектов постоянно снижалась, крупных объектов – единицы, многие перенесены или переработаны; основное развитие – через реконцепцию и расширение действующих проектов. В 2022–2023 гг. рекордные 89% введенных площадей пришлись на малые ТЦ (до 20 тыс. м²). Конечно, средняя площадь новых региональных объектов снижается не так стремительно, как в Москве, но тренд тот же».

Строительство ТРЦ сверх 50–60 тыс. м² в последние три года – «вид исчезающий», повторяет Станислав Ахмедзянов: такие проекты реализуют только в отдельных городах с крайне низкой обеспеченностью. Показательно, что региональный рынок по-прежнему весьма далек от перенасыщения: большинство миллионников существенно уступают Москве по обеспеченности торговыми метрами, а в городах <1 млн предложение и вовсе ограничено, подчёркивает г-н Ахмедзянов.

Источник: IDEM-консалтинг

Екатерина Гресс, генеральный директор IDEM-консалтинг, также говорит о «городах с дефицитом». Речь, по её словам, идёт, в первую очередь, об удаленных от центральной России населенных пунктах с дорогой логистикой. Они последними попали в фокус многих сетевых ритейлеров, которые долгое время не могли «преодолеть» даже Уральские горы, поясняет эксперт. Лишь незадолго до пандемии они начали освоение городов за Уралом и на Дальнем Востоке. В городах дефицитных, недостаточно обеспеченных качественными торговыми площадями, и относительно высокие ставки аренды.

«Все консультанты говорят о недостаточной обеспеченности, но я не согласен, – парирует Александр Перемятов, президент Magic Group, создатель SLAVA concept, вице-президент Союза торговых центров. – Данные о достаточности или не достаточности ведь во многом опираются на статистику времен «доонлайнового» доминирования. Но, если говорить про последнее время, то многим инвесторам и девелоперам намного проще провести грамотную глубокую реконцепцию, репозиционирование старого ТЦ, чем строить новый. Плюс не забываем о снижении потребительского спроса в «каменной рознице», связанного и с пандемией, и с СВО, и с конкуренцией с онлайном (а во многие регионы электронная торговля и вовсе пришла не так давно), и стоимостью денег. При высокой ключевой ставке строить очень сложно, если строить – то точечные объекты, работая параллельно с нежеланием людей куда-то ездить, с трендом на жизнь здесь и сейчас, и получением всего пула уникальных предложений в своем районе. Отсюда и вот эта популярность небольших и узкоспециализированных форматов. Сегодня объект, чтобы в него пришли и, тем более, приехали, должен впечатлять».

Источник: Malltech

В свою очередь, профицит торговых площадей зафиксирован в Краснодаре и Самаре, где обеспеченность превышает 650 м2 на 1000 человек, указывает Екатерина Гресс. «Да, сейчас региональный и суперрегиональный форматы практически исчезли из структуры ввода, однако в будущем мы можем увидеть отдельные крупные открытия, — прогнозирует Анна Никандрова, партнёр Nikoliers. — Крупнейшие объекты могут быть открыты в Нижнем Тагиле — ТРЦ «Парк» (GLA 30 тыс. кв. м) и ТРЦ AQUA Mall (GLA 27 тыс. кв. м) в Новороссийске. Однако 2025 год показывает обратную динамику: из 20 запланированных к открытию торговых объектов шесть будут иметь арендопригодную площадь свыше 20 тыс. кв. м. Таким образом, средняя площадь новых ТЦ вырастет на 12%, до 14 906 кв. м».

Прямая речь

Источник: ИНПРОМ ЭСТЕЙТ

Нам рано жить воспоминаниями

Константин Анисимов директор по маркетингу Fashion House Group, соглашается: региональные девелоперы ещё десять лет назад хотели максимально «копировать Москву» с роскошными «галереями» с модными брендами. Пять лет назад (к 2020 г.) форматы начали пересматриваться не только на фоне экономических и социальных потрясений, но и изменений потребительского поведения, уточняет Станислав Ахмедзянов.

«В итоге девелоперы практически перестали закладывать в регионах мегамоллы: 90% новых ТЦ в России относятся к районному формату (небольшие объекты шаговой доступности), – продолжает эксперт. – Средняя площадь новых проектов постоянно снижалась, крупных объектов – единицы, многие перенесены или переработаны; основное развитие – через реконцепцию и расширение действующих проектов. В 2022–2023 гг. рекордные 89% введенных площадей пришлись на малые ТЦ (до 20 тыс. м²). Конечно, средняя площадь новых региональных объектов снижается не так стремительно, как в Москве, но тренд тот же».

Строительство ТРЦ сверх 50–60 тыс. м² в последние три года – «вид исчезающий», повторяет Станислав Ахмедзянов: такие проекты реализуют только в отдельных городах с крайне низкой обеспеченностью. Показательно, что региональный рынок по-прежнему весьма далек от перенасыщения: большинство миллионников существенно уступают Москве по обеспеченности торговыми метрами, а в городах <1 млн предложение и вовсе ограничено, подчёркивает г-н Ахмедзянов.

Источник: IDEM-консалтинг

Екатерина Гресс, генеральный директор IDEM-консалтинг, также говорит о «городах с дефицитом». Речь, по её словам, идёт, в первую очередь, об удаленных от центральной России населенных пунктах с дорогой логистикой. Они последними попали в фокус многих сетевых ритейлеров, которые долгое время не могли «преодолеть» даже Уральские горы, поясняет эксперт. Лишь незадолго до пандемии они начали освоение городов за Уралом и на Дальнем Востоке. В городах дефицитных, недостаточно обеспеченных качественными торговыми площадями, и относительно высокие ставки аренды.

«Все консультанты говорят о недостаточной обеспеченности, но я не согласен, – парирует Александр Перемятов, президент Magic Group, создатель SLAVA concept, вице-президент Союза торговых центров. – Данные о достаточности или не достаточности ведь во многом опираются на статистику времен «доонлайнового» доминирования. Но, если говорить про последнее время, то многим инвесторам и девелоперам намного проще провести грамотную глубокую реконцепцию, репозиционирование старого ТЦ, чем строить новый. Плюс не забываем о снижении потребительского спроса в «каменной рознице», связанного и с пандемией, и с СВО, и с конкуренцией с онлайном (а во многие регионы электронная торговля и вовсе пришла не так давно), и стоимостью денег. При высокой ключевой ставке строить очень сложно, если строить – то точечные объекты, работая параллельно с нежеланием людей куда-то ездить, с трендом на жизнь здесь и сейчас, и получением всего пула уникальных предложений в своем районе. Отсюда и вот эта популярность небольших и узкоспециализированных форматов. Сегодня объект, чтобы в него пришли и, тем более, приехали, должен впечатлять».

Источник: Malltech

В свою очередь, профицит торговых площадей зафиксирован в Краснодаре и Самаре, где обеспеченность превышает 650 м2 на 1000 человек, указывает Екатерина Гресс. «Да, сейчас региональный и суперрегиональный форматы практически исчезли из структуры ввода, однако в будущем мы можем увидеть отдельные крупные открытия, — прогнозирует Анна Никандрова, партнёр Nikoliers. — Крупнейшие объекты могут быть открыты в Нижнем Тагиле — ТРЦ «Парк» (GLA 30 тыс. кв. м) и ТРЦ AQUA Mall (GLA 27 тыс. кв. м) в Новороссийске. Однако 2025 год показывает обратную динамику: из 20 запланированных к открытию торговых объектов шесть будут иметь арендопригодную площадь свыше 20 тыс. кв. м. Таким образом, средняя площадь новых ТЦ вырастет на 12%, до 14 906 кв. м».

Прямая речь

Наталья Круглова, управляющий партнёр Trophy Assets, независимый эксперт:

– В 2000-2010 гг. крупноформатные торговые центры были одним из самых желанных объектов для портфелей инвесторов. Их любили девелоперы – это всегда крупные стройки, любили управляющие активами – одним большим объектом управлять ведь проще, чем десятком мелких, любили инвесторы – это были объекты с понятными капрейтами и стратегией экзита. После пандемии тренд развернулся вслед за моделью покупательского поведения. Окончательная смена последней же произошла после 2022 года. И традиционные крупные ТЦ стали, скорее, активом, несущим риски, чем желаемым объектом владения.

С приходом на рынок e-commerce во время пандемии, а после – в связи с уходом крупных арендаторов из-за западных рестрикций, крупноформатная торговля перестала оправдывать инвестиционные ожидания. Это привело к появлению более мелких, точно ориентированных на локальный спрос, торговых объектов. Началась эра районных ТЦ. Именно этот сегмент стал драйвером рынка оффлайн-торговли. Новые объекты все чаще проектируются вокруг досугового ядра: кинотеатры, фитнес, детские центры, рестораны, сервисы. После ухода международных брендов их место заняли российские игроки, при этом и среди их предложения растет доля форматов досуга, фитнеса и гастрономии. Именно эти категории создают основной повод для визита, вытесняя из галерей магазины одежных брендов.

Источник: ИНПРОМ ЭСТЕЙТ

Все вводные

Посещаемость ТЦ в регионах снижается: по данным Focus Technologies, в первом полугодии 2025-го Mall Index упал в регионах на 5%. Региональный посетитель ТЦ, как и столичный, всё чаще совмещает покупки с развлечениями, а рутинный шопинг переносит в e-commerce. «Площади магазинов в оффлайне сократились, поэтому изменились их баланс и структура, налицо динамика укрупнения, — рассуждает Игорь Коновалов, председатель правления группы «ИНПРОМ ЭСТЕЙТ». — Под развлечения, фитнес и спорт запрашивается и отводится значительный объем квадратных метров. Термы забирают площади, которые ещё недавно были под торговлей». Евгения Прилуцкая, директор, руководитель отдела по работе с торговыми площадями CORE.XP, называет активную экспансию крупных wellness-проектов в ТЦ одним из ключевых признаков глобальной и многолетней трансформации сегмента. Термальные комплексы Termoland, например, всего за год запущены в Новокузнецке, Оренбурге и других городах, и стали якорями, которые увеличивают время и частоту посещений ТЦ, констатирует эксперт.

Растут и доли фудкортов и фудхоллов, на паркингах на прилегающих территориях размещаются экофермы – постоянно действующие выставки-продажи сельскохозяйственной и продовольственной продукции региональных операторов, перечисляет Игорь Коновалов. «Я много езжу, и вижу, что в торговых центрах в странах восточной и юго-восточной Азии операторам сегмента «Общественное питание» отданы целые этажи: кафе, рестораны, корнеры различных форматов и концепций (с выносом, с посадкой и без) занимают гигантские просто площади, — продолжает он. — Это подтверждает тезис: чем взрослее экономика, тем выше запрос на готовую еду».

Источник: CRE

Это – сценарий недалёкого будущего в региональных ТЦ, которое в Москве и Петербурге уже наступило, считают собеседники CRE. «Гастрономические хабы, многофункциональные пространства, комьюнити-центры: в развитых странах сам термин «торгово - развлекательный центр» уходит, замещается на «комьюнити-центр», – поясняет Игорь Коновалов. – Покупатель помолодел (в торговые центры пришли зуммеры и альфа), стал более рациональным, более избирательным, совершает больше целевых визитов и покупок. В век доступности информации и проникновения интернета он знает всё и, можно сказать, живёт на мартекплейсах, часто посещает интернет–магазины любимых брендов. Перед тем, как что-то купить, сравнивает несколько площадок. Ему неинтересны проекты, в которых мало эмоций и качественных концептов, мало еды и развлечений (в том числе, поэтому трафик не реновированных ТРЦ так стремительно падает). В общем, чем менее развита индустрия торговых центров в том или ином регионе, тем выше в нём доля онлайн-продаж».

В городах, которые преодолели уровень обеспеченности в 450-500 м2 на 1000 человек, торговые центры уже сейчас уходят в определённые ниши, начинается трансформация форматов, рассуждает Екатерина Гресс. Новые объекты четко отстраиваются от конкурентов и, таким образом, заново делят рынок. «В этом контексте основной кандидат на самый интересный региональный объект – вторая очередь Brosko Mall в Хабаровске, – считает Игорь Левандовский, генеральный директор ТРЦ «Аура» (Новосибирск). – Он теперь полностью закрывает все ниши в развлекательном сегменте в городе: на территории появился концептуальный отель с рестораном и большой водно-оздоровительный центр. Только представьте: вы заселяетесь в отель на выходные, например, с целью отдохнуть от рутины и сменить картинку. Неспешно прогуливаетесь перед завтраком, где доступен прекрасный «шведский стол», а затем устраиваете шопинг в ТРЦ, обедаете на фуд-корте, а после бежите всей семьей в аквапарк. Набор подобных опций существенно улучшает и упрощает путь гостя и повышает кросс-продажи торгового центра».

Источник: CRE

Спасибо за покупку

Во многих регионах торговые центры, в том числе «морально устаревшие» остаются единственным бесплатным или наиболее доступным местом для досуга. Иногда и вовсе безальтернативным, подчёркивает Александр Перемятов. «В Москве и Петербурге десятки опций для выходных: музеи, театры, парки, события, – перечисляет Константин Анисимов. – В регионах выбор ограничен, поэтому торговые центры там – «центром жизни». Посетитель задерживается дольше, он лояльнее к локальным форматам, чаще приходит с семьей, а не «по делам». И, что важно, локальный покупатель гораздо внимательнее к цене и акциям».

В регионах же намного выше интерес к любым новинкам – аудитория отзывчивее, торговля – «горячее», соглашается Александр Перемятов. «Москва – мультиформатна ещё и в смысле выбора, а регионы более консервативны, не избалованы избыточным предложением и, как следствие, – более лояльны, – перечисляет эксперт. – При этом, если во многих московских ТЦ трафик представляет собой праздношатающуюся молодежь, а доля реальных покупок в оффлайне снижается, то в регионах люди тратят больше на покупки в «каменной рознице». Очевидно, что потребительские предпочтения в разных регионах имеют выраженную специфику, поддерживает Евгения Хакбердиева, региональный директор департамента торговой недвижимости NF GROUP. «В Санкт-Петербурге преобладает ориентация на практичность, в Краснодаре — интерес к брендам и открытости, в Ростове-на-Дону наблюдается более сдержанный, «интеллигентный» вариант краснодарской модели, в Сочи востребован премиальный сегмент и наблюдается повышенное внимание к статусному потреблению, — рассказывает г-жа Хакбердиева. — Эти различия подтверждают необходимость внимательного изучения локальных рынков и, в ряде случаев, адаптации ассортимента под региональные особенности».

Источник: CRE

Прямая речь

Михаил Петров, генеральный директор Smart Estate Moscow:

– Региональный покупатель отличается от столичного меньшей покупательской способностью, приверженностью к местным брендам и чувствительностью к акциям. В регионах ТЦ конкурируют не с культурными площадками, как в Москве и Петербурге, а выступают универсальным пространством для шопинга, встреч и отдыха.

В 2024–2025 годах рынок торговой недвижимости в России развивается в сторону гибкости и мультифункциональности. В городах-миллионниках появляются ТРЦ с акцентом на развлечения и гастрономию, а в городах с населением 300–500 тыс. востребованы компактные районные ТЦ (5–20 тыс. кв. м), ориентированные на повседневные нужды и локальный досуг.

Среди ключевых объектов: «Южный» в Нижнем Новгороде — встроенный в жилую застройку с фокусом на локальных арендаторов и фуд-холл; «Грани» в Новосибирске — семейный центр с батутами и интерактивом; «Смола» в Смоленске — молодежный комьюнити-хаб. В 2025 году планируется ввод 13 ТЦ в регионах, включая Барнаул, Курск, Челябинск, Краснодар, Махачкалу и Ростов-на-Дону.

Арендный пул трансформируется: доля fashion сокращается из-за падения оборотов в 2025 году в силу разных причин. В районных ТЦ доминируют супермаркеты и аптеки, в миллионниках растёт доля фуд-холлов и развлекательных зон (VR, квесты, залы торжеств и тд.).

Рынок сохраняет потенциал роста, особенно в городах с дефицитом качественных ТЦ — Волгограде, Красноярске, Казани. В 2025 году ожидается ввод 361 тыс. кв. м, 39% из которых придётся на регионы. Основные тренды — компактные ТЦ в составе жилых проектов и редевелопмент устаревших площадей. Успех проектов будет зависеть от адаптации под локальные запросы, работы с арендаторами и конкурентоспособности на фоне онлайн-торговли. Региональные ТЦ всё больше становятся не только торговыми, но и социальными центрами.

Источник: Malltech

В регионах «каменная розница» выигрывает и за счёт более низких доходов и, соответственно, «вдумчивого» отношения к деньгам. Если в Москве и Петербурге, купив на маркетплейсе подделку в пределах некритичной для потери суммы покупатель может даже и не направлять рекламаций, то в регионах такой опыт, скорее всего, станет причиной для отказа покупок не у конкретного продавца, а на всём маркетплейсе, поясняют собеседники CRE. «Разочарование из-за огромного количества подделок, возвратов, бесконечных примерок в ПВЗ растёт, – вздыхает Константин Анисимов. – Все это дает шанс оффлайн-ритейлу отыграть позиции: в торговом центре покупатель точно понимает, что именно берет, и получает удовольствие от процесса».

Именно в региональных ТЦ сейчас особенно много новых концепций, в том числе турецких и китайских, брендов и квази-брендов из бывших республик СССР: Узбекистана, Киргизстана, добавляет Александр Перемятов. В отличие от потребителей обеих столиц, покупатели региональных ТЦ демонстрируют большую чувствительность к ценам и менее требовательны к брендам, отмечает Сергей Шаповалов. Тенденция к экономии и ориентация на доступность формируют спрос на товары с оптимальным соотношением цены и качества. «Параллельно – первая волна выхода селлеров из онлайна в освобождающиеся точки в ТЦ – это и станет трендом всего российского рынка следующего года, – уточняет Александр Перемятов. – И, конечно, активно развиваются российские дизайнеры: только мы планируем ещё несколько открытий в регионах. Но битва за каждого арендатора, особенно за российских, продолжается. Ну а третьим трендом станет оптимизация площадей, поэтому кризис самих торговых центров трансформируется, но остается. Так что работать точечно с каждым арендатором и биться за каждого, который может помочь с этим кризисом справиться, остаётся важнейшей задачей».

О кризисе рынка локальных управляющих компаний в торговой недвижимости, почему в регионах не будет бума реконцепций и где по-прежнему интересно строить ТЦ, читайте в следующем выпуске.

Назад

Загрузка...