Ricci: Итоги 2025 года на складском рынке Московского региона

Предложение

По итогам 2025 г. объем нового строительства качественной складской недвижимости Московского региона достиг исторического максимума за 12 лет — 1,95 млн кв. м. Данный показатель, превысивший результат 2024 года на 68%, является реализацией строительного бума, запущенного в период околонулевой вакантности и ажиотажного спроса 2023–2024 годов.

С одной стороны, девелоперы, прогнозировавшие сохранение высокой арендной активности, сделали ставку на масштабное спекулятивное строительство, а с другой — было введено в эксплуатацию более 1 млн кв. м законтрактованных в 2023–2024 гг. объектов.

Анонсированные планы на 2026 год указывают на продолжение активной строительной фазы с потенциальным объемом ввода свыше 2,3 млн кв. м. Примечательно, что почти половина (45%) новых мощностей запланирована как BTS-проекты, что свидетельствует о сохраняющемся отложенном спросе крупного бизнеса на развитие собственной логистической инфраструктуры. Доля проектов под собственные нужды составляет в структуре BTS около 25%.

При этом объем спекулятивного строительства, скорее всего, окажется существенно ниже заявленных планов, сдерживаемый давлением заградительных условий финансирования и общим снижением темпов макроэкономического роста в ближайшие 2 года в соответствии с прогнозами ЦБ России.

В структуре введенного фонда 45% пришлось на спекулятивные объекты и 55% — на проекты формата BTS (включая строительство под собственные нужды крупных потребителей). Однако значительная часть среди введенных BTS-площадей — около 540 тыс. кв. м — оказалась на открытом рынке в 2025 г., и этот фактор создает дополнительное давление на уровень вакантности и на арендные ставки.

По итогам 2025 г. основной объем введенных складских площадей сосредоточен на южном (37%), северном (15%) и восточном (14%) направлениях.

Спрос

В 2025 году рынок складской недвижимости Московского региона вступил в фазу выраженной коррекции. Совокупный объём заключённых сделок сократился до 1,76 млн кв. м, что на 35% ниже показателей 2024 года.

Ключевой драйвер изменений — жёсткая денежно-кредитная политика. Высокая стоимость финансирования снизила инвестиционную и деловую активность. Этот спад спроса совпал с рекордным ростом предложения, что создало классический дисбаланс и оказало двустороннее давление: на рост вакантности и на снижение арендных ставок.

Изменение структуры сделок стало прямым отражением новых экономических реалий и повторило структуру спроса 2022 года. Доля стандартной аренды достигла 77%, в то время как доля капиталоёмких BTS-сделок сократилась более чем в два раза — с 52% до 20%.

Несмотря на снижение абсолютных объёмов поглощения на 53%, сектор онлайн-торговли остается структурным лидером, сформировав 29% общего рыночного спроса. Это означает, что каждый третий квадратный метр был арендован или куплен компаниями из сферы e-commerce. Однако очень вероятно, что для Московского региона, где формирование онлайн-портфелей находится в заключительной стадии, структура спроса изменится в 2026 г.

Вакансия

4,7% — доля свободных качественных складских площадей по итогам 4 квартала 2025 г. в Московском регионе. Совокупная вакансия формируется за счёт прямой вакансии (2,5%) и субаренды (2,2%), которая представляет собой избыточные площади, высвобождаемые действующими арендаторами.

Рост объема субаренды указывает на процесс оптимизации складских площадей компаниями, которые нарастили свои резервы в период ажиотажного спроса 2023–2024 годов. Дополнительным фактором роста объема субаренды стал выход на рынок части BTS-объектов, изначально строившихся под конкретных якорных клиентов, но в итоге предложенных в субаренду в связи с пересмотром их бизнес-планов.

В среднесрочной перспективе сохраняются предпосылки для дальнейшего увеличения вакантности, обусловленные значительными объёмами строящихся спекулятивных площадей, которые продолжат поступать на рынок в течение 2026 года.

Коммерческие условия

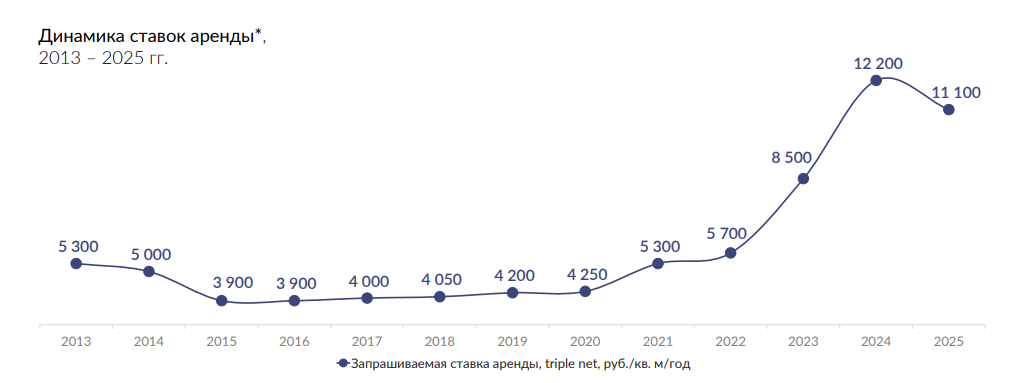

11 100 руб./кв. м/год без учета НДС и ОРЕХ — средневзвешенная запрашиваемая ставка аренды на существующие сухие склады класса А

1 800 — 2 600 руб./кв. м/год без учета НДС — диапазон ОРЕХ

85 000 — 95 000 руб./кв. м без учета НДС — запрашиваемая цена продажи Сухого готового склада класса А

По итогам 2025 года средневзвешенная запрашиваемая ставка аренды на существующие складские помещения в Московском регионе составила 11 100 руб./м²/год (без учета НДС и ОРЕХ). Снижение ставки аренды на 9% г/г стало значимой коррекцией после трехлетнего периода стремительного роста.

Наиболее выраженное давление на ставки испытали объекты с неудачными локациями, чья ликвидность существенно снизилась в условиях растущей конкуренции и выборки предложений.

Динамика ставки капитализации

По итогам 2025 года ставка капитализации стабилизировалась на отметке 13,5%, фиксируя восходящий тренд, наблюдавшийся с 2021 года.

Наблюдаемое снижение уровня арендных ставок (–9% за год) и сохранение высокой стоимости активов потенциально может привести к двум возможным сценариям: к снижению ставки капитализации при условии оживления активности на финансовом рынке или к росту скидок на запрашиваемые цены продажи.