NF Group: Вакантность в региональных складах снизится в 2026 году

По итогам 2025 года общий объем предложения качественной складской недвижимости в России достиг 56,6 млн кв. м, из которых 40% (22,6 млн кв. м) сосредоточено в регионах. Наибольший объем регионального предложения приходится на Приволжский федеральный округ – 6,2 млн кв. м (28%), далее следует Центральный федеральный округ – 4,2 млн кв. м (19%). Ключевые региональные рынки – Екатеринбург, Новосибирск, Краснодар, Самара, Казань, Ростов-на-Дону, Воронеж и Нижний Новгород – формируют 55% совокупного предложения вне столичных агломераций.

В 2025 году общий объем ввода складской недвижимости в России достиг 6,3 млн кв. м, что на 55% превышает показатель 2024 года. Рекордная доля пришлась на региональные рынки: введено 4 млн кв. м, или 63% совокупного объема, что на 89% больше, чем годом ранее. В 2026 году ожидается сохранение девелоперской активности в регионах, при этом прогнозируемый объем ввода складских площадей составит порядка 4 млн кв. м.

Объем сделок по аренде и покупке складских площадей составил за год 1,3 млн кв. м, что на 44% ниже результата 2024 года. Всего было заключено 37 сделок против 53 годом ранее. Снижение деловой активности во многом обусловлено высокой стоимостью заемного финансирования и выжидательной позицией компаний при принятии решений. По прогнозам NF Group, в 2026 году ожидается восстановление рынка: объем сделок может увеличиться до 1,6–1,8 млн кв. м на фоне предполагаемого снижения ключевой ставки и реализации накопленного отложенного спроса со стороны компаний.

В структуре сделок по типу 35% общего объема транзакций пришлось на BTS-аренду, 29% – на аренду спекулятивных складских площадей, 22% — на BTS-продажу, 14% — на субаренду.

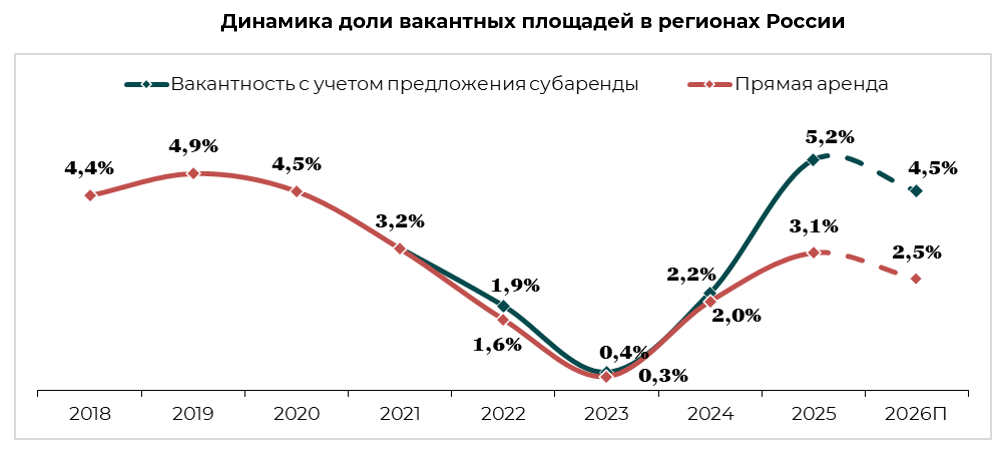

По итогам 2025 года доля вакантных складских площадей в регионах России, включая субаренду составила 5,2%, что на 3 п. п. выше показателя 2024 года. Прогноз на конец 2026 года предполагает снижение уровня вакантности до 4,5%.

По итогам 2025 года средневзвешенная запрашиваемая ставка аренды складских объектов класса А в регионах России составила 10 100 руб. за кв. м в год (без учета НДС и OPEX), снизившись на 3% по сравнению с уровнем 2024 года. В 2026 году прогнозируется стабилизация показателя на уровне порядка 10 250 руб. за кв. м в год, что свидетельствует о сохранении текущего ценового баланса на рынке.

По мере смягчения денежно-кредитной политики начнет реализовываться отложенный спрос со стороны компаний, которые в 2025 году откладывали решения о расширении или переезде. Дополнительным фактором станет текущая рыночная конъюнктура: после пиковых значений 2024 года арендные ставки скорректировались, а на рынке появились вакантные площади, что расширило выбор для арендаторов. В этих условиях многие компании будут стремиться зафиксировать более выгодные коммерческие условия в долгосрочных договорах. Ключевой фактор прогноза в перспективе трех лет – снижение ключевой ставки, которое должно поддержать активность и инвестиционные решения компаний. Тогда рост спроса приведет к постепенному вымыванию свободных качественных площадей и запуску новых девелоперских проектов в ключевых региональных хабах.