Инвест стратегия 2026

Новости

Компании

Назад

22 Августа 2025, 14:54

Всё это не будет носиться: почему закрывается качественный и доступный ритейл

Этим летом закрылись сразу несколько проектов в разных сегментах, работающих по редчайшей для российского рынка модели «качество выше цены», в том числе Dupree и др. Причины у всех разные, но вердикт аналитиков по-прежнему категоричен и безжалостен: нашему потребителю нужно или дёшево и часто, или он согласен на дорого-богато, но «с бирочкой». Показательно, что «качество выше цены» не приживается не только в «каменной рознице» с её высокими операционными расходами, но и в e-commerce. Однако именно за счёт такого предложения торговые центры и магазины в стрит-ритейле могли бы оттянуть значительную часть рынка у маркетплейсов, наводнённых «однодневными» товарами. Интегрировать в арендаторские пулы качественное, но доступное оффлайн-игрокам, если те хотят выжить, необходимо всеми возможными и невозможными способами, убеждены собеседники CRE. В том числе, на льготных условиях и лоббируя новые программы государственной и региональной поддержки.

Текст: Екатерина Реуцкая. Журнал CRE Retail

В первом полугодии в «каменной рознице» продолжалось замедление потребительской активности. Снижение посещаемости торговых центров, рост доли онлайн-торговли и сокращение трат на фоне сохранения сберегательного поведения населения – Полина Афанасьева, старший директор, руководитель департамента исследований и аналитики CMWP, называет перечисленные факторы «ключевыми характеристиками» отечественного ритейла.

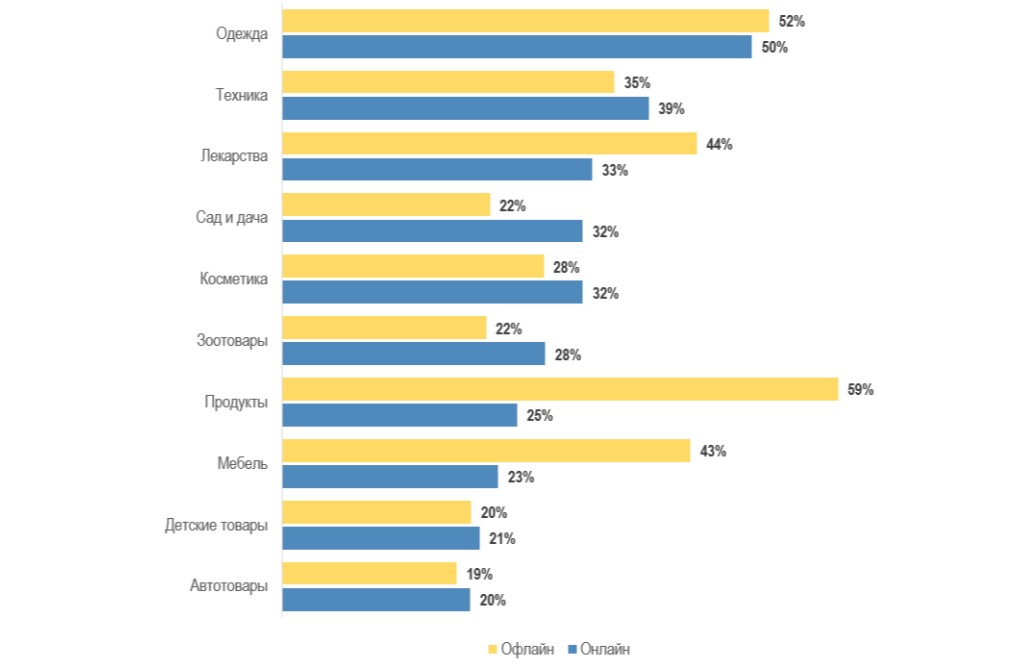

E-commerce в России растет в восемь раз быстрее оффлайна, напоминает Наталья Фролова, генеральный директор УК City&Malls PFM. В Минпромторге прогнозируют, что доля маркетплейсов в общем объёме розничной торговли к 2030 г. достигнет 30-35%. По результатам опроса Data Insight, 53% покупателей в последнее время приобретали онлайн одежду и обувь, 50% — косметику и парфюмерию. Правда, 68% по-прежнему предпочитают покупать всё ту же одежду-обувь в оффлайн-магазинах.

Источник: IBC Real Estate

Кроме того, «каменная розница» сохраняет роль ключевого канала для категорий, где в приоритете – скорость получения, добавляет Дмитрий Шиманов, основатель и генеральный директор аналитической компании MAR CONSULT. «Около 50% россиян делают спонтанные покупки только после физического контакта с товаром, — сообщает Марина Толстошеева, эксперт в сфере коммерческой недвижимости и управления активами. — Мало того: большинство клиентов вообще доверяет брендам, лишь когда они присутствуют в «каменной рознице». Ольга Кожевникова, руководитель консалтинговой группы Arenda-trk, убеждена, что одежда, обувь, сумки, мебель, бытовая техника, оптика, частично – спортивные товары, ювелирные изделия и продукты для красоты не просто не уйдут, но, напротив, скоро начнут активно возвращаться в торговые центры и стрит-ритейл.

Источник: CRE

Оттянуть аудиторию у маркетплейсов магазины и шоу-румы пытаются всеми способами, в том числе, с помощью формата «свободные руки», делится Оксана Моисеева, заместитель коммерческого директора по коммерческой недвижимости ГК “А101”. Покупатель выбирает оффлайн, а товары приезжают затем с курьером, в прямом смысле оставляя руки свободными от многочисленных пакетов, поясняет она. Другие ритейлеры ставят на отдельные позиции в собственных интернет-магазинах и на маркетплейсах пометку «доступно только оффлайн», сообщает Наталья Фролова. «Ну и рынок в последние три года демонстрирует множество примеров обратного движения — из онлайна многие выходят в оффлайн», — указывает Эдуард Тишко, директор, управляющий партнер LCM Consulting.

E-commerce в России растет в восемь раз быстрее оффлайна, напоминает Наталья Фролова, генеральный директор УК City&Malls PFM. В Минпромторге прогнозируют, что доля маркетплейсов в общем объёме розничной торговли к 2030 г. достигнет 30-35%. По результатам опроса Data Insight, 53% покупателей в последнее время приобретали онлайн одежду и обувь, 50% — косметику и парфюмерию. Правда, 68% по-прежнему предпочитают покупать всё ту же одежду-обувь в оффлайн-магазинах.

Источник: IBC Real Estate

Кроме того, «каменная розница» сохраняет роль ключевого канала для категорий, где в приоритете – скорость получения, добавляет Дмитрий Шиманов, основатель и генеральный директор аналитической компании MAR CONSULT. «Около 50% россиян делают спонтанные покупки только после физического контакта с товаром, — сообщает Марина Толстошеева, эксперт в сфере коммерческой недвижимости и управления активами. — Мало того: большинство клиентов вообще доверяет брендам, лишь когда они присутствуют в «каменной рознице». Ольга Кожевникова, руководитель консалтинговой группы Arenda-trk, убеждена, что одежда, обувь, сумки, мебель, бытовая техника, оптика, частично – спортивные товары, ювелирные изделия и продукты для красоты не просто не уйдут, но, напротив, скоро начнут активно возвращаться в торговые центры и стрит-ритейл.

Источник: CRE

Оттянуть аудиторию у маркетплейсов магазины и шоу-румы пытаются всеми способами, в том числе, с помощью формата «свободные руки», делится Оксана Моисеева, заместитель коммерческого директора по коммерческой недвижимости ГК “А101”. Покупатель выбирает оффлайн, а товары приезжают затем с курьером, в прямом смысле оставляя руки свободными от многочисленных пакетов, поясняет она. Другие ритейлеры ставят на отдельные позиции в собственных интернет-магазинах и на маркетплейсах пометку «доступно только оффлайн», сообщает Наталья Фролова. «Ну и рынок в последние три года демонстрирует множество примеров обратного движения — из онлайна многие выходят в оффлайн», — указывает Эдуард Тишко, директор, управляющий партнер LCM Consulting.

Покупки онлайн и оффлайн

Источник: MAR CONSULT

Источник: DUPREE

В ожидании Cadeau

Впрочем, сидеть и ждать исключительно ценящих тактильность, качество сервиса и мгновенные покупки клиентов «каменной рознице» сегодня нельзя, считают собеседники CRE. Оффлайн должен активно работать с «маркетингом дополнительных ценностей», поясняют они. Частью стратегии может как раз стать включение в пул арендаторов брендов во всех категориях, работающих по принципу «качество выше цены».

Правда, среди выбравших такую концепцию выживают немногие производители и ритейлеры. Наталья Орлова, дизайнер и основатель бренда Dupree, закрыла шоу-рум в Столешниковом переулке в Москве в середине августа. «Постоянное давление и закручивание гаек, расширение маркировки и т.д., – перечисляет она. – Ну и главное – сейчас в ритейле больше тренд на маркетинг, чем на сам продукт и его качество. Для нас же было важно создать именно хороший, качественный продукт, который не нужно выбрасывать каждый сезон. Но дальше замкнутый круг: чтобы тебя заметили, нужно много вложить в маркетинг. Где взять эти деньги, когда растут налоги, курс валют, стоимость аренды, а у людей падает доход, особенно у той части среднего класса, на которую мы и рассчитывали? Их можно взять только у продукта. Но это не мой путь, я не хочу делать такое».

Источник: IBC Real Estate

В российском ритейле сегмент «качественно, но доступно» упирается в несколько жёстких барьеров, соглашается Михаил Петров, генеральный директор Smart Estate Moscow. Главный, по его словам, сильное социальное расслоение, которое маскируется витриной «богатой» Москвы, где реальный капитал часто заменяется его внешними атрибутами. Условный массовый покупатель делится на два лагеря: «дёшево и часто» — когда важнее цена, частота обновления и мгновенный дофамин от покупки, а не долговечность, и «дорого и статусно» — где ценность вещи определяется узнаваемым лейблом. Средний сегмент, например, в фэшн, — качественные материалы и крой при разумной цене — большинством воспринимается как «слишком дорого» по сравнению с масс-маркетом и «недостаточно престижно» на фоне премиума и люкса. «Модель «качество выше цены» предполагает рационального, зрелого потребителя, который делает ставку на соотношение ценности и стоимости, — размышляет Константин Анисимов, директор по маркетингу Fashion House Group. — Таких в России много, но их поведенческий паттерн сильно размыт: кто-то уходит на маркетплейсы за «той же» вещью в три раза дешевле, кто-то выбирает эмоциональный брендовый шопинг».

Источник: CRE

Товары «золотой середины» априори не могут конкурировать по цене с масс-маркетом и не обладают статусной привлекательностью премиум-сегмента, поддерживает Марина Толстошеева. «Потребительская логика часто следует стереотипу «чем дороже, тем качественнее», что мешает оценить реальную ценность продукта в среднем сегменте, — поясняет г-жа Толстошеева. — Ну и, будем честны, у российского потребителя есть проблема в понимании качества, и, более того, нам ментально важно признание и ободрение окружающих. Немногие пока научились разбираться, и учиться, на самом деле, пока не очень и хотим, испокон веков возносим и предпочитаем знаменитые иностранные товары, считая их уже по праву рождения качественными, и наделяя неким статусом. И если у нашего человека будет выбор: купить футболку сомнительного качества, но знаменитого бренда, или купить качественную футболку малоизвестного бренда за одни и те же деньги или с небольшой разницей, то 90% российских потребителей выберет первый вариант».

Источник: NF Group

Проблема ещё и в том, что среди потребителей со «средним кошельком» мало новаторов, полагает Дмитрий Шиманов. Новаторы, по его словам – это такая каста клиентов, которая готова пробовать новое и стать трендсеттером. «Несправедливо и утверждать, что россиянам нужна только раскрученная одежда с брендом на всю грудь, — говорит эксперт. — Успех Brusnika и особенно 12Storeez доказывает обратное. Практически полностью дебрендированная одежда демонстрирует стабильный прирост и выручку более 10 млрд рублей. Тут дело в другом: такие вот новаторы обитают в премиум-сегменте. По духу они более склонны к рискам, поэтому выходить с чем-то принципиально новым лучше в высоком ценовом диапазоне. А вот после завоевания верхнего ценового сегмента перетечь в средний или низкий – уже не составит никакого труда. Потому что клиенты из этих категорий доверяют выбору богатых и смелых, и не ставят под сомнение продукт, даже когда качество упрощенного бренда сильно отстает от оригинала или даже масс-маркета. Разобравшись с аудиторией, остается изучить ее потребительские привычки, чтобы весь маркетинг-микс, от продукта и цены до канала продаж и рекламы, идеально соответствовали аудитории. Но вкладываться в понимание рынка и аудитории почему-то считается «западной причудой», а не жизненно важным инструментом. В итоге "недокрученные" по мелочам бренды проваливаются, несмотря на здравость задумки».

Источник: ADG group

Александр Перемятов, президент Magic Group, создатель SLAVA concept, парирует: именно запрос на «качество выше цены» сегодня доминирует во всех сегментах. Другое дело, что шансов в онлайне у формата пока намного больше, чем в оффлайне. «Самый последний ноунейм на любом маркетплейсе сейчас пытается работать с айдентикой и дополнительной персонализацией бренда, – рассказывает г-н Перемятов. – Десятки, сотни селлеров, которые переключились либо на полное, либо на частичное собственное производство. Следующий шаг после простого «перекупа товаров» – как раз работа с собственным брендом и качеством, но – с сохранением ценовой привлекательности».

Топ-20 ритейлеров по объему онлайн-продаж

Источник: IBC Real Estate

В оффлайне же операционные расходы высоки, а маржа в среднем сегменте невелика, особенно если речь идёт о качественных тканях, фурнитуре, безопасной косметике или долговечных товарах для дома, напоминает Михаил Петров. «И онлайн таких тоже не спасает — маркетплейсы живут ценовой конкуренцией, и качественный, но чуть более дорогой товар тонет в море дешёвых аналогов, не выходя в топ без агрессивного маркетинга, — соглашается он с коллегами. — Классическая ошибка: большинство банкротств происходят именно в сегменте «качество выше цены». Фаундеры часто заходят на рынок, опираясь на личную веру в ценность продукта, но без реального понимания потребителя и экономики процесса. Типичный сценарий: бывший топ-менеджер, доросший до люкса, решает открыть свой бренд — предложив качество люкса по умеренной цене. Но «умеренной» относительно люкса, а не всего рынка. Но, оказывается, аудитории, готовой оценить это, — немного, единицы. При этом бренд сталкивается с жёсткой конкуренцией, высокой себестоимостью и отсутствием заложенных бюджетов на продвижение. Итог — идею бьёт реальность».

Источник: CRE

Средние значения

С тем, что интерес к сегменту товаров с повышенным качеством по доступной цене, очевиден, соглашается и Екатерина Ногай, руководитель департамента исследований и аналитики IBC Real Estate. «Покупатели нередко заявляют о стремлении к более осознанному потреблению, отказу от избыточного и краткосрочного использования продукции, и готовы выбирать изделия, отличающиеся долговечностью, экологичностью и универсальностью», — перечисляет г-жа Ногай.

Но всё упирается в суровую реальность: на фоне спада потребительской активности, повышенной инфляции и снижения темпов роста заработных плат, даже такой покупатель экономит, отдавая предпочтение товарам с минимальной ценой, либо продукции премиального сегмента, обладающей безусловной символической ценностью. В итоге сегмент «хорошего качества по доступной цене» оказывается в рыночной нише с ограниченным спросом, сосредоточенным преимущественно на аудитории с высоким культурным капиталом, но не всегда с высокой покупательной способностью, что существенно ограничивает объемы продаж.

Источник: NF Group

Бизнес-модель «качество выше цены» по умолчанию оказывается под давлением из-за высокой себестоимости материалов, а также отсутствия скидок на производстве из-за небольших объемов, соглашается Зульфия Шиляева, старший директор, руководитель департамента торговой недвижимости CMWP. Запрос на такой формат, по её словам, в стране был особенно высок в 2010-2014 гг., когда средний класс активно рос, но сегодня он «окончательно размыт», и рынку интересен либо бюджетный масс-маркет, либо уже премиум и люкс. Поляризацию спроса подтверждает и Евгения Прилуцкая, директор, руководитель отдела по работе с торговыми площадями CORE.XP. Рынок чётко поделился на два лагеря: бюджетный сегмент – с покупательским паттерном "часто и дешево", готовый мириться с компромиссами в качестве; luxury-сегмент – платящий за статус, бренд. Средний сегмент (то самое «качество выше цены») проигрывает, потому как для экономных он слишком дорог, а для «статусных» – недостаточно престижен. Middle-сегмент испытывает давление во всех сферах торговли, но особенно пострадали обувной и fashion-рынки. того, для оффлайн-сегмента добавляются растущие операционные расходы (ФОТ, аренда, логистика), резюмирует г-жа Прилуцкая.

Источник: AFI Development

В e-commerce игроки сталкиваются, помимо ценовых войн, ещё с одной проблемой – визуальным обесцениванием, добавляет Константин Анисимов. «Пользователь листает сотни товаров, не вчитываясь в состав ткани и не оценивая, например, крой, – поясняет эксперт. – Побеждает визуально яркий, дешевый, максимально кликабельный продукт. И еще одно: в глазах потребителя высокая цена – это показатель бренда, а низкая – вроде как знак экономии. При этом «честная цена за качество» пока на нашем рынке не вызывает эмоции. А без эмоции не будет и продаж».

Впрочем, в пресс-службе Яндекс-Маркета, сообщили, что покупатели «с энтузиазмом реагируют на российские бренды и готовы пробовать новое». В частности, растут продажи локальных fashion-дизайнеров — в три раза год к году. Аналогичный тренд – в сегменте товаров для дома. «Весной в ответ на такой спрос мы запустили опен-колл для российских молодых брендов одежды, — рассказали CRE представители компании. — Это проект для того, чтобы, найти новые таланты и помочь им заявить о себе в модной индустрии. Финалисты приняли участие в масштабном модном показе, а также получили особые условия по работе с маркетплейсом. Мы активно выходим и в оффлайн: недавно прошла серия городских фестивалей «Маркет Маркета» в Санкт-Петербурге, Екатеринбурге, Казани и Нижнем Новгороде. Представить свои товары могли молодые бренды из этих регионов. Ну и главное – наше отдельное направление Яндекс Фабрика, которая занимается именно разработкой качественных вещей по доступной цене. Мы видим запрос покупателей на такую одежду, поэтому продолжаем расширять ассортимент».

Источник: CRE

Входите, закрыто

46% покупателей изменили свои привычки из-за роста цен, причем 66% из них переключились на более дешевые бренды, приводит собственные данные Марина Толстошеева. «Нужно не «качество выше цены», а «дешево и часто», — уверен Сергей Шаповалов, руководитель направления брокериджа и консалтинга Lynks Property Management. — Как в традиционной рознице, так и на маркетплейсах: по данным «Авито», 78% россиян обновляют летний гардероб, при этом 22% готовы приобрести полный комплект одежды, но в пределах 5–12 тысяч рублей, что ориентирует их исключительно на бюджетные вещи на один сезон. Качество в данном случае уж точно отходит на второй план. Неудивительно, что в этой конкурентной борьбе маркетплейсы, продвигающие дешевые товары с привлекательным визуальным оформлением и быстрой доставкой, занимают лидирующие позиции. А качественный продукт, требующий более высоких затрат на материалы, лекала, пошив и контроль – оказывается менее конкурентоспособным».

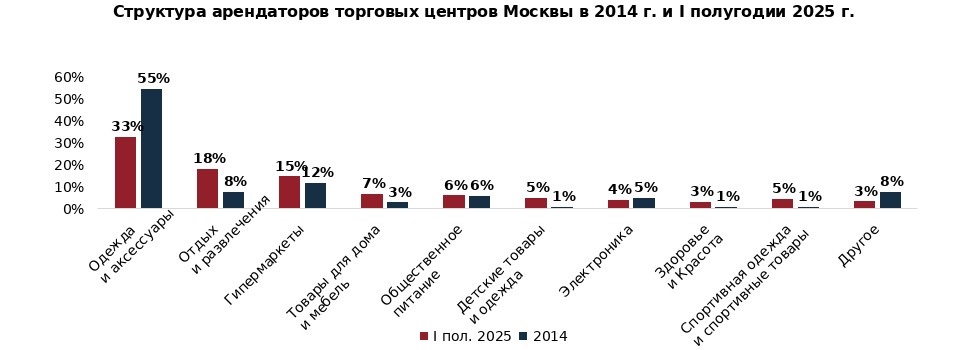

Аналогичная ситуация – в торговых центрах, соглашается Сергей Шаповалов с коллегами. По данным NF GROUP, за последние 10 лет (с 2014 по 2025 гг.) доля fashion-ретейлеров в составе торговых центров сократилась с 55% до 33% площадей. Впрочем, в 2025 году рынок демонстрирует падение у большинства категорий операторов, что является следствием повышения ключевой ставки и изменения потребительского поведения, уточняет Евгения Кузьминых, директор по управлению взаимоотношения с арендаторами ADG group. «Парадоксально, но даже с такими вводными ТЦ и стрит-ритейл могли бы быть идеальной площадкой для формата «качество выше цены», – полагает Константин Анисимов. – Качество клиентского опыта, атмосфера, возможность примерки, контакт с продуктом – все это работает на пользу концепции. Спрос на «доступное качество», повторюсь, в обществе есть, особенно – среди тех, кто устал от бесконечного потребления fast fashion и готов платить разумную цену за продуманный продукт. Но этот спрос не является массовым, поскольку у такой аудитории нет привычки к регулярному шопингу: здесь покупки реже и осознаннее. И, конечно, эти покупатели часто «неудобны» для классического ритейла, ставящего на частоту покупок и быстрый оборот. Но в долгосрочной перспективе, считаю, что именно с этой категорией связаны перспективы устойчивого развития отрасли. Другое дело, что такие арендаторы не могут конкурировать по арендным ставкам с крупными сетями или fast fashion, поэтому у ТЦ должен быть стратегический интерес в формировании сбалансированного пула: не только за счет трафика, но и за счет удержания платежеспособной аудитории».

Источник: NF Group

Некоторые девелоперы уже начинают двигаться в этом направлении, формируя так называемую «ценностную витрину», а не просто набор арендаторов с высокой проходимостью, продолжает г-н Анисимов. Однако необходима системная поддержка. Во-первых, ТЦ могли бы предлагать «пилотные аренды» или гибкие условия на тестовый период для локальных брендов. Во-вторых, профессиональные сообщества – например, союзы легкой промышленности или fashion-альянсы – должны создавать площадки для продвижения таких производителей. И, наконец, на уровне государства можно было бы запустить программы поддержки не только производств, но и брендов, работающих в модели устойчивого и рационального потребления».

Источник: CRE

Для «физической» розницы бренды среднего ценового сегмента с качественным продуктом — стратегический актив в борьбе с маркетплейсами, соглашается Марина Толстошеева. «Он жизненно важен для рационального покупателя, который ценит долговечность, хорошие материалы и продуманный дизайн, но не готов переплачивать за громкое имя, – поясняет г-жа Толстошеева. – Прекрасная, максимально лояльная аудитория, которая ищет оптимальное соотношение «цена-качество», новые решения и осознанно подходит к покупкам».

Александр Перемятов также убеждён, что именно в этом сегменте будет сосредоточена основная конкурентная борьба в ближайшие пять лет. «Но наиболее успешная модель – когда несколько небольших SKU плюс остатки будут продаваться через онлайн- каналы, в том числе маркетплейсы (потому что это специализация таких предпринимателей), — полагает эксперт. — А вот сила бренда и полнота коллекций будет раскрываться в «каменной рознице». Возможно даже разделение продукции: в оффлайн – широта присутствия (как и собственный сайт), а через онлайн – жонглирование остальным, менее востребованным товаром. Конечно, всем им нужна поддержка, в том числе государственная. Ну а торговые центры заинтересованы в появлении целых подобных кластеров на своих площадях. Огромное количество новых имён уже сейчас выходят из онлайна в оффлайн, например, саратовский бренд «Телодвижение». Онлайн-селлеры здесь вообще будут формировать повестку: они наконец-то поняли, что такое добавочная ценность собственного продукта и в ближайшие годы начнут интересоваться вакантными площадками».

Источник: Стильпарк

Золотое шитьё

Некоторые собеседники CRE рекомендуют обратиться к опыту Белоруссии, где большинство производителей как раз выбрало стратегию «качество выше цены». «У нас довольно развитая легкая промышленность с ее швейными и обувными производствами, — рассуждает Андрей Алёшкин, партнёр, исполнительный директор, NAI Belarus. — И производят, как правило, не дешевые вещи разового использования, а все-таки «подороже и долгоиграющие». Работают во всех направлениях: недавно, например, на уровне руководства государства проводились переговоры, чтобы белорусские производители со своими товарами были широко представлены на маркетплейсах, в том числе российских. Итогом стало соглашение о сотрудничестве в области повышения эффективности продаж товаров отечественного производства, подписанное руководством маркетплейсов и Министерством антимонопольного регулирования и торговли Республики Беларусь. Но если честно, не государство или не только государство должно за уши тянуть производителей, а они сами — ориентироваться в изменяющейся конъюнктуре. Яркий пример – наш Mark Formelle: компания умудряется привлечь тех, кому за 60, при этом и тиктокеры вовсю обсуждают их рекламные акции и также охотно бегут за покупками, и онлайн, и оффлайн».

Именно торговые центры и стрит-ритейл могут сыграть главную роль в развитии сегмента качественной, но доступной продукции, резюмирует Екатерина Ногай. «Потребители, которые приходят в ТЦ, ориентированы на качественный клиентский сервис и покупку не только товара, но и получение эмоционального опыта, — напоминает эксперт. — Торговые центры могут стать местами, способными предложить то, что невозможно получить, покупая на маркетплейсах». «Но для успеха нужно слишком многое: налоговые льготы, льготные ставки, государственная поддержка, создание кластеров для микробизнеса, — перечисляет Наталья Орлова. — Буду ли я ещё сама делать одежду? Не знаю. Пока мне кажется, что я двенадцать лет сражалась с ветряными мельницами и проиграла».

В оффлайне же операционные расходы высоки, а маржа в среднем сегменте невелика, особенно если речь идёт о качественных тканях, фурнитуре, безопасной косметике или долговечных товарах для дома, напоминает Михаил Петров. «И онлайн таких тоже не спасает — маркетплейсы живут ценовой конкуренцией, и качественный, но чуть более дорогой товар тонет в море дешёвых аналогов, не выходя в топ без агрессивного маркетинга, — соглашается он с коллегами. — Классическая ошибка: большинство банкротств происходят именно в сегменте «качество выше цены». Фаундеры часто заходят на рынок, опираясь на личную веру в ценность продукта, но без реального понимания потребителя и экономики процесса. Типичный сценарий: бывший топ-менеджер, доросший до люкса, решает открыть свой бренд — предложив качество люкса по умеренной цене. Но «умеренной» относительно люкса, а не всего рынка. Но, оказывается, аудитории, готовой оценить это, — немного, единицы. При этом бренд сталкивается с жёсткой конкуренцией, высокой себестоимостью и отсутствием заложенных бюджетов на продвижение. Итог — идею бьёт реальность».

Источник: CRE

Средние значения

С тем, что интерес к сегменту товаров с повышенным качеством по доступной цене, очевиден, соглашается и Екатерина Ногай, руководитель департамента исследований и аналитики IBC Real Estate. «Покупатели нередко заявляют о стремлении к более осознанному потреблению, отказу от избыточного и краткосрочного использования продукции, и готовы выбирать изделия, отличающиеся долговечностью, экологичностью и универсальностью», — перечисляет г-жа Ногай.

Но всё упирается в суровую реальность: на фоне спада потребительской активности, повышенной инфляции и снижения темпов роста заработных плат, даже такой покупатель экономит, отдавая предпочтение товарам с минимальной ценой, либо продукции премиального сегмента, обладающей безусловной символической ценностью. В итоге сегмент «хорошего качества по доступной цене» оказывается в рыночной нише с ограниченным спросом, сосредоточенным преимущественно на аудитории с высоким культурным капиталом, но не всегда с высокой покупательной способностью, что существенно ограничивает объемы продаж.

Источник: NF Group

Бизнес-модель «качество выше цены» по умолчанию оказывается под давлением из-за высокой себестоимости материалов, а также отсутствия скидок на производстве из-за небольших объемов, соглашается Зульфия Шиляева, старший директор, руководитель департамента торговой недвижимости CMWP. Запрос на такой формат, по её словам, в стране был особенно высок в 2010-2014 гг., когда средний класс активно рос, но сегодня он «окончательно размыт», и рынку интересен либо бюджетный масс-маркет, либо уже премиум и люкс. Поляризацию спроса подтверждает и Евгения Прилуцкая, директор, руководитель отдела по работе с торговыми площадями CORE.XP. Рынок чётко поделился на два лагеря: бюджетный сегмент – с покупательским паттерном "часто и дешево", готовый мириться с компромиссами в качестве; luxury-сегмент – платящий за статус, бренд. Средний сегмент (то самое «качество выше цены») проигрывает, потому как для экономных он слишком дорог, а для «статусных» – недостаточно престижен. Middle-сегмент испытывает давление во всех сферах торговли, но особенно пострадали обувной и fashion-рынки. того, для оффлайн-сегмента добавляются растущие операционные расходы (ФОТ, аренда, логистика), резюмирует г-жа Прилуцкая.

Источник: AFI Development

В e-commerce игроки сталкиваются, помимо ценовых войн, ещё с одной проблемой – визуальным обесцениванием, добавляет Константин Анисимов. «Пользователь листает сотни товаров, не вчитываясь в состав ткани и не оценивая, например, крой, – поясняет эксперт. – Побеждает визуально яркий, дешевый, максимально кликабельный продукт. И еще одно: в глазах потребителя высокая цена – это показатель бренда, а низкая – вроде как знак экономии. При этом «честная цена за качество» пока на нашем рынке не вызывает эмоции. А без эмоции не будет и продаж».

Впрочем, в пресс-службе Яндекс-Маркета, сообщили, что покупатели «с энтузиазмом реагируют на российские бренды и готовы пробовать новое». В частности, растут продажи локальных fashion-дизайнеров — в три раза год к году. Аналогичный тренд – в сегменте товаров для дома. «Весной в ответ на такой спрос мы запустили опен-колл для российских молодых брендов одежды, — рассказали CRE представители компании. — Это проект для того, чтобы, найти новые таланты и помочь им заявить о себе в модной индустрии. Финалисты приняли участие в масштабном модном показе, а также получили особые условия по работе с маркетплейсом. Мы активно выходим и в оффлайн: недавно прошла серия городских фестивалей «Маркет Маркета» в Санкт-Петербурге, Екатеринбурге, Казани и Нижнем Новгороде. Представить свои товары могли молодые бренды из этих регионов. Ну и главное – наше отдельное направление Яндекс Фабрика, которая занимается именно разработкой качественных вещей по доступной цене. Мы видим запрос покупателей на такую одежду, поэтому продолжаем расширять ассортимент».

Источник: CRE

Входите, закрыто

46% покупателей изменили свои привычки из-за роста цен, причем 66% из них переключились на более дешевые бренды, приводит собственные данные Марина Толстошеева. «Нужно не «качество выше цены», а «дешево и часто», — уверен Сергей Шаповалов, руководитель направления брокериджа и консалтинга Lynks Property Management. — Как в традиционной рознице, так и на маркетплейсах: по данным «Авито», 78% россиян обновляют летний гардероб, при этом 22% готовы приобрести полный комплект одежды, но в пределах 5–12 тысяч рублей, что ориентирует их исключительно на бюджетные вещи на один сезон. Качество в данном случае уж точно отходит на второй план. Неудивительно, что в этой конкурентной борьбе маркетплейсы, продвигающие дешевые товары с привлекательным визуальным оформлением и быстрой доставкой, занимают лидирующие позиции. А качественный продукт, требующий более высоких затрат на материалы, лекала, пошив и контроль – оказывается менее конкурентоспособным».

Аналогичная ситуация – в торговых центрах, соглашается Сергей Шаповалов с коллегами. По данным NF GROUP, за последние 10 лет (с 2014 по 2025 гг.) доля fashion-ретейлеров в составе торговых центров сократилась с 55% до 33% площадей. Впрочем, в 2025 году рынок демонстрирует падение у большинства категорий операторов, что является следствием повышения ключевой ставки и изменения потребительского поведения, уточняет Евгения Кузьминых, директор по управлению взаимоотношения с арендаторами ADG group. «Парадоксально, но даже с такими вводными ТЦ и стрит-ритейл могли бы быть идеальной площадкой для формата «качество выше цены», – полагает Константин Анисимов. – Качество клиентского опыта, атмосфера, возможность примерки, контакт с продуктом – все это работает на пользу концепции. Спрос на «доступное качество», повторюсь, в обществе есть, особенно – среди тех, кто устал от бесконечного потребления fast fashion и готов платить разумную цену за продуманный продукт. Но этот спрос не является массовым, поскольку у такой аудитории нет привычки к регулярному шопингу: здесь покупки реже и осознаннее. И, конечно, эти покупатели часто «неудобны» для классического ритейла, ставящего на частоту покупок и быстрый оборот. Но в долгосрочной перспективе, считаю, что именно с этой категорией связаны перспективы устойчивого развития отрасли. Другое дело, что такие арендаторы не могут конкурировать по арендным ставкам с крупными сетями или fast fashion, поэтому у ТЦ должен быть стратегический интерес в формировании сбалансированного пула: не только за счет трафика, но и за счет удержания платежеспособной аудитории».

Источник: NF Group

Некоторые девелоперы уже начинают двигаться в этом направлении, формируя так называемую «ценностную витрину», а не просто набор арендаторов с высокой проходимостью, продолжает г-н Анисимов. Однако необходима системная поддержка. Во-первых, ТЦ могли бы предлагать «пилотные аренды» или гибкие условия на тестовый период для локальных брендов. Во-вторых, профессиональные сообщества – например, союзы легкой промышленности или fashion-альянсы – должны создавать площадки для продвижения таких производителей. И, наконец, на уровне государства можно было бы запустить программы поддержки не только производств, но и брендов, работающих в модели устойчивого и рационального потребления».

Источник: CRE

Для «физической» розницы бренды среднего ценового сегмента с качественным продуктом — стратегический актив в борьбе с маркетплейсами, соглашается Марина Толстошеева. «Он жизненно важен для рационального покупателя, который ценит долговечность, хорошие материалы и продуманный дизайн, но не готов переплачивать за громкое имя, – поясняет г-жа Толстошеева. – Прекрасная, максимально лояльная аудитория, которая ищет оптимальное соотношение «цена-качество», новые решения и осознанно подходит к покупкам».

Александр Перемятов также убеждён, что именно в этом сегменте будет сосредоточена основная конкурентная борьба в ближайшие пять лет. «Но наиболее успешная модель – когда несколько небольших SKU плюс остатки будут продаваться через онлайн- каналы, в том числе маркетплейсы (потому что это специализация таких предпринимателей), — полагает эксперт. — А вот сила бренда и полнота коллекций будет раскрываться в «каменной рознице». Возможно даже разделение продукции: в оффлайн – широта присутствия (как и собственный сайт), а через онлайн – жонглирование остальным, менее востребованным товаром. Конечно, всем им нужна поддержка, в том числе государственная. Ну а торговые центры заинтересованы в появлении целых подобных кластеров на своих площадях. Огромное количество новых имён уже сейчас выходят из онлайна в оффлайн, например, саратовский бренд «Телодвижение». Онлайн-селлеры здесь вообще будут формировать повестку: они наконец-то поняли, что такое добавочная ценность собственного продукта и в ближайшие годы начнут интересоваться вакантными площадками».

Источник: Стильпарк

Золотое шитьё

Некоторые собеседники CRE рекомендуют обратиться к опыту Белоруссии, где большинство производителей как раз выбрало стратегию «качество выше цены». «У нас довольно развитая легкая промышленность с ее швейными и обувными производствами, — рассуждает Андрей Алёшкин, партнёр, исполнительный директор, NAI Belarus. — И производят, как правило, не дешевые вещи разового использования, а все-таки «подороже и долгоиграющие». Работают во всех направлениях: недавно, например, на уровне руководства государства проводились переговоры, чтобы белорусские производители со своими товарами были широко представлены на маркетплейсах, в том числе российских. Итогом стало соглашение о сотрудничестве в области повышения эффективности продаж товаров отечественного производства, подписанное руководством маркетплейсов и Министерством антимонопольного регулирования и торговли Республики Беларусь. Но если честно, не государство или не только государство должно за уши тянуть производителей, а они сами — ориентироваться в изменяющейся конъюнктуре. Яркий пример – наш Mark Formelle: компания умудряется привлечь тех, кому за 60, при этом и тиктокеры вовсю обсуждают их рекламные акции и также охотно бегут за покупками, и онлайн, и оффлайн».

Именно торговые центры и стрит-ритейл могут сыграть главную роль в развитии сегмента качественной, но доступной продукции, резюмирует Екатерина Ногай. «Потребители, которые приходят в ТЦ, ориентированы на качественный клиентский сервис и покупку не только товара, но и получение эмоционального опыта, — напоминает эксперт. — Торговые центры могут стать местами, способными предложить то, что невозможно получить, покупая на маркетплейсах». «Но для успеха нужно слишком многое: налоговые льготы, льготные ставки, государственная поддержка, создание кластеров для микробизнеса, — перечисляет Наталья Орлова. — Буду ли я ещё сама делать одежду? Не знаю. Пока мне кажется, что я двенадцать лет сражалась с ветряными мельницами и проиграла».

Назад

Загрузка...