NF Group: Склады в Москве строят все активней и все спекулятивней

По итогам 2025 года доля свободных складских площадей в Московском регионе достигла 4,3% с учетом субаренды, увеличившись на 3,6 п. п. с начала года. Влияние на динамику показателя оказал рост объема предложения субаренды, при этом важно учитывать, что это временная тенденция, которая не отражает долгосрочного баланса спроса и предложения на рынке.

Рост доли свободных площадей стал одним из ключевых факторов коррекции арендных ставок, которые снижались на протяжении последних трех кварталов 2025 года. На конец года средневзвешенная запрашиваемая ставка аренды складских комплексов класса A снизилась на 9% по сравнению с пиковыми значениями 2024 года и составила 10, 9 тыс. руб. за кв. м в год (без НДС и OPEX). С учетом ожидаемого выхода на рынок дополнительного объема незаконтрактованного спекулятивного предложения предпосылки для роста арендных ставок в среднесрочной перспективе отсутствуют, к концу 2026 года показатель может снизиться до 10,5 тыс. руб. за кв. м в год.

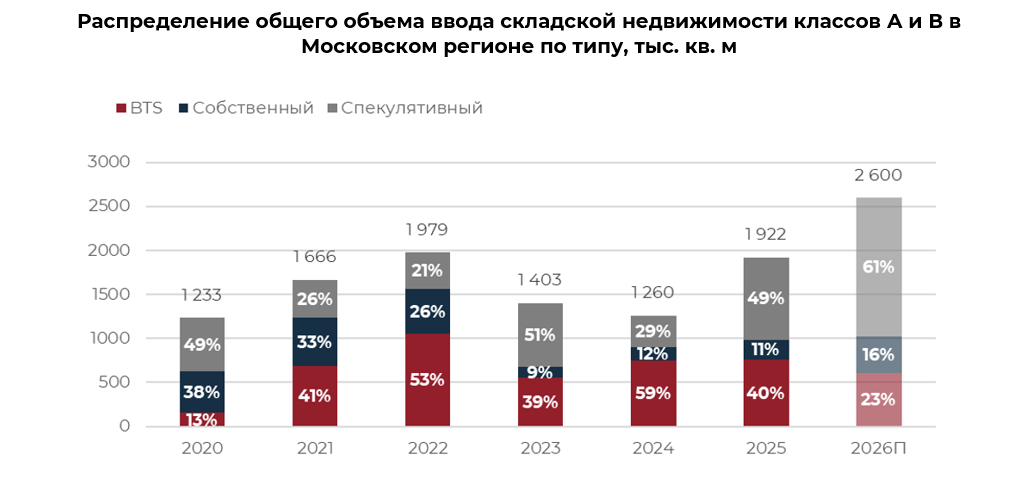

За год в Московском регионе было введено в эксплуатацию 1,9 млн кв. м качественных складских объектов классов A и B, что в 1,5 раза превышает показатель предыдущего года. Несмотря на высокую активность девелоперов, фактический объем ввода оказался ниже первоначального прогноза: часть заявленных проектов была перенесена на 2026 год из-за корректировки графиков строительства и ввода в эксплуатацию. Совокупный объем качественной складской недвижимости в регионе по итогам года достиг 27,8 млн кв. м.

Структура ввода в 2025 году свидетельствует о смене девелоперских стратегий. Доля спекулятивного строительства увеличилась до 49%, что на 20 п. п. превысило показатель 2024 года. Формат build-to-suit обеспечил 40% ввода, еще 11% пришлось на собственные объекты компаний. При этом в структуре заявленного ввода на 2026 год уже 61% площадей планируется реализовать в спекулятивном формате, что подтверждает усиление ориентации рынка на универсальные решения.

В 2026 году, при условии соблюдения девелоперами заявленных сроков, ожидается дальнейшее наращивание объема предложения. Прогнозируемо в регионе будет введено в эксплуатацию 2,6 млн кв. м складских площадей классов A и B, что может стать одним из максимальных значений за последние годы.

Рынок постепенно выходит из состояния острого дефицита и становится более сбалансированным. Девелоперы снова готовы запускать проекты без предварительных контрактов, а у арендаторов появляется реальный выбор. Рост доли спекулятивного строительства — это не признак переизбытка, а скорее отражение ожиданий восстановления спроса в среднесрочной перспективе. Если денежно-кредитная политика будет смягчаться, а деловая активность стабилизируется, 2026 год может стать переходным к более устойчивой модели, без резких ценовых колебаний и с понятным балансом спроса и предложения.