Новости

Компании

Назад

29 Августа 2025, 14:01

Ваша карта бита: в Россию будет сложно вернуться даже логистическим бизнесам

Часть иностранных игроков, даже в случае сохранения геополитических качелей и других макрофакторов, могут попробовать вернуться в Россию к концу 2025-го. Однако ландшафт, карты собственников и правила игры за три с половиной года изменились слишком сильно, и на рынке может начаться гонка своих и чужих. Непросто, а часто – и некуда возвращаться будет даже интересантам из логистического бизнеса, хотя именно к ним в отрасли и на государственном уровне относятся лояльнее всего.

Продолжение. Начало см. здесь. Окончание – в следующих выпусках

Текст: Екатерина Реуцкая. Журнал CRE

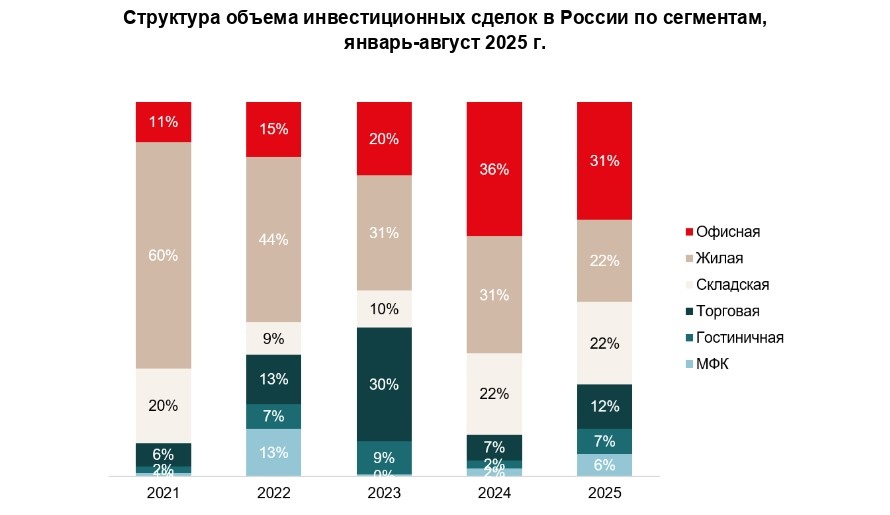

Совокупная доля иностранного капитала в уставном капитале банков России на начало 2025 года составила всего 5,86%, напоминает Анна Холод, заместитель директора по аренде и маркетингу Instone Development. Аналогичная тенденция, по её словам, и в реальном секторе. Сейчас иностранные компании контролируют порядка 5% коммерческих площадей в России, то есть примерно 6,3 млн кв. метров, оценивает г-жа Холод. «Объём продаж индустриальной недвижимости в 2024 году установил исторический рекорд и достиг 174,5 млрд рублей, но практически все крупные сделки прошли с участием российских структур, а иностранный капитал представлен минимально, — продолжает эксперт. — В общем, последние три с половиной года стали, без преувеличения, периодом масштабной перекройки условной карты коммерческой, многофункциональной и сопутствующих сегментов недвижимости. Рынок пережил одну из самых заметных в новейшей истории волн смены собственников, что привело к переформатированию структуры владения и открыло дорогу новым российским группам и частному капиталу».

Источник: IBC Real Estate

Массовый уход из России иностранных игроков не только переписал «карту рынка», но и повлиял на текущую оценку таких объектов, напоминает Микаэл Казарян, член совета директоров, руководитель департамента рынков капитала и инвестиций IBC Real Estate. «Исторически именно иностранные компании владели высококачественными активами, соответствующими международным стандартам, как по уровню локаций, так и по техническим характеристикам, — поясняет эксперт. — В ряде случаев стоимость этих объектов снижалась, что и, в самом деле, открывало уникальное окно возможностей для локальных инвесторов покупать премиальные лоты с дисконтом, зачастую по ценам ниже, чем у сопоставимых по качеству, но изначально «отечественных» проектов. Уход и передача активов иностранными инвесторами и логистами привели и к росту доли локальных инвесторов и девелоперов, и ускорили адаптацию складского сектора под внутренние логистические потребности». «Из знаковых переходов активов в складском сегменте, конечно, отмечу продажу Instone Development индустриального парка «Южные Врата» общей площадью 650 000 кв. м, который был основным активом Radius Group, — делится Александра Шакола, коммерческий директор Radius Group. — Сразу после этого мы сосредоточились на реализации «Северных врат».

Источник: NF GROUP

До конца 2025-го сменить собственников могут активы оценочной стоимостью ещё на 110–300 млрд руб. — уже без ажиотажа первых лет и с куда более строгим отбором покупателей, прогнозирует Наталья Круглова, управляющий партнёр Trophy Assets, независимый эксперт. «Передел» не завершён: часть западных структур сохраняет отдельные объекты, не обозначая дальнейших стратегий, другие готовятся к возможному выходу или ребрендингу активов через прокси и альтернативные механизмы, соглашается Анна Холод. «Тем временем, российские и зарубежные инвесторы продолжают мониторить рынок на предмет интересных покупок, особенно в сферах складской логистики, гостиничных и торговых объектов», — резюмирует эксперт.

Источник: Instone Development

Выгодное дело

Возможности для отечественных интересантов после ухода иностранных игроков Анна Холод называет беспрецедентными. «Конечно, главный «выгодоприобретатель» – условный местный капитал, – поддерживает Станислав Ахмедзянов, управляющий партнер IBC Global. – Государственные структуры, крупные российские компании и инвесторы из дружественных стран быстро перехватили инициативу. Западные активы простояли недолго, и сегодня мы наблюдаем полный контроль российских инвесторов и компаний из Китая, ОАЭ, Турции. Только за последний год десятки крупных складских комплексов были куплены местными бизнесменами и госбанками, полностью изменив структуру рынка. Подчёркиваю: случилось не просто замещение иностранных игроков местными, но качественная трансформация, итогом которой стала принципиально новая ландшафтная модель коммерческой недвижимости и онлайн-торговли. И, несмотря на прогнозы, никакой катастрофы не случилось, напротив — бум. В Москве свободных складов практически нет, в регионах показатель едва дотягивает до 1–2%. Спрос вырос на фоне параллельного импорта, перестройки логистических цепочек и взрыва в онлайн-торговле. Да, были опасения, что уход иностранных арендаторов приведёт к избытку предложения, но реальность оказалась совершенно иной: российские компании моментально заняли все освободившиеся площади, зачастую – с готовностью к более высоким арендным ставкам. Активно все эти три года развивается и региональный девелопмент: если раньше большинство складов возводилось в столицах, то сейчас порядка 60% новых площадей приходится на другие города, которые выигрывают за счёт более низких арендных ставок и доступности земельных участков. Екатеринбург, Новосибирск, Краснодар, Казань и Владивосток превращаются в важные логистические хабы – в общем, не кризис, а перерождение рынка. В нашей отрасли так и говорят: логистическая карта России больше не рисуется в Лондоне или Мадриде — теперь она пишется в Москве и Петербурге».

Источник: IBC Real Estate

Высвобождение качественных лотов после ухода иностранных игроков помогло участникам рынка быстрее нарастить необходимую складскую инфраструктуру, соглашается Александра Шакола. «Ранее низкая вакантность и перегрев рынка стимулировали компании «запасаться» складами впрок, – уточняет эксперт. – Сейчас ситуация становится более здоровой. В 2024 году был зафиксирован рекордный объем нового строительства — 4,9 млн кв. м. По итогам 2025 года прогнозируемый объем ввода в эксплуатацию складской недвижимости в России может составить 7,8 млн кв. м».

Источник: NC Logistic

Шаг вперёд, два назад

Анастасия Шабанова, менеджер по развитию бизнеса FM Logistic в России, также говорит о «рекордных отрицательных значениях» по уровню вакантных площадей. «Онлайн-ритейлеры и маркетплейсы продолжают демонстрировать высокую активность в строительстве собственных распределительных центров, в том числе в регионах, и заключают BTS контракты, – перечисляет она. – Правда, на фоне обостряющегося дефицита квалифицированных кадров операционные тарифы логистических провайдеров также существенно выросли. В итоге, автоматизация процессов для оптимизации затрат и перераспределения трудовых ресурсов становится ключевым приоритетом для всех игроков. Компании, пользующиеся услугами логистических провайдеров, выходят на рынок в поисках более выгодных вариантов, ориентируясь теперь не только на цену, но и на качество. Особое значение приобретает наличие комплексной инфраструктуры оператора, что способствует сокращению сроков доставки товаров от производства до конечного покупателя. Расширение системы обязательной маркировки («Честный знак») на дополнительные категории также стало фактором, стимулирующим появление новых участников на логистическом рынке».

Ввиду общей экономической ситуации продолжается и перераспределение объемов хранения на действующих мощностях логистических операторов. Часть клиентов оптимизирует свои складские запасы, адаптируясь к изменению потребительского поведения, тогда как растущие бизнесы, напротив, демонстрируют увеличение объемов производства, хранения и товарооборота. «Ну а предварительные шаги со стороны ряда иностранных производителей к возможному возобновлению деятельности в России и, соответственно, внимание к логистическим и складским мощностям, есть, – продолжает Анастасия Шабанова. – Пока всё на стадии анализа рынка и оценки потенциала, однако общий интерес к возвращению прослеживается. Кроме того, фиксируется устойчивый высокий спрос на складские мощности со стороны производителей автомобильных запчастей из Китая. Конечно, глобально «карта» игроков к концу 2025 года не изменится, рынок по-прежнему будут делить наши онлайн-ритейлеры и маркетплейсы. На втором месте – традиционные ритейлеры, тогда как 3PL-операторы и производственные компании по объему влияния будут занимать третье место. Сохранится тенденция автоматизации и роботизации складов».

Источник: NF GROUP

Сейчас иностранные компании остаются владельцами 5,9 млн кв. м коммерческих площадей на рынке недвижимости России (без учета производственных площадок), напоминает Микаэл Казарян. Наибольший объем сосредоточен в сегменте торговой недвижимости – 48%, на объекты складской недвижимости приходится 28%, офисной – 22%, в собственности иностранных гостиничных операторов остается лишь 2% площадей. И далеко не все владельцы планируют выход из активов: некоторые из них занимают «тихую выжидательную» позицию, уточняют эксперты. В том числе – с надеждой на официальное возвращение материнских и партнёрских иностранных компаний. «Но вернуться будет не просто сложно, – поделился с CRE топ-менеджер одного из крупнейших логистических игроков, пожелавший сохранить инкогнито. – На рынке складов и логистике настроения довольно однозначные: не пустим. Хотя – чего уж там – нуждаемся и в технологиях, и в материалах, и в возобновлении логистических цепочек, и капитале и управленческих практиках».

Источник: IBC Real Estate

Массовый уход из России иностранных игроков не только переписал «карту рынка», но и повлиял на текущую оценку таких объектов, напоминает Микаэл Казарян, член совета директоров, руководитель департамента рынков капитала и инвестиций IBC Real Estate. «Исторически именно иностранные компании владели высококачественными активами, соответствующими международным стандартам, как по уровню локаций, так и по техническим характеристикам, — поясняет эксперт. — В ряде случаев стоимость этих объектов снижалась, что и, в самом деле, открывало уникальное окно возможностей для локальных инвесторов покупать премиальные лоты с дисконтом, зачастую по ценам ниже, чем у сопоставимых по качеству, но изначально «отечественных» проектов. Уход и передача активов иностранными инвесторами и логистами привели и к росту доли локальных инвесторов и девелоперов, и ускорили адаптацию складского сектора под внутренние логистические потребности». «Из знаковых переходов активов в складском сегменте, конечно, отмечу продажу Instone Development индустриального парка «Южные Врата» общей площадью 650 000 кв. м, который был основным активом Radius Group, — делится Александра Шакола, коммерческий директор Radius Group. — Сразу после этого мы сосредоточились на реализации «Северных врат».

Источник: NF GROUP

До конца 2025-го сменить собственников могут активы оценочной стоимостью ещё на 110–300 млрд руб. — уже без ажиотажа первых лет и с куда более строгим отбором покупателей, прогнозирует Наталья Круглова, управляющий партнёр Trophy Assets, независимый эксперт. «Передел» не завершён: часть западных структур сохраняет отдельные объекты, не обозначая дальнейших стратегий, другие готовятся к возможному выходу или ребрендингу активов через прокси и альтернативные механизмы, соглашается Анна Холод. «Тем временем, российские и зарубежные инвесторы продолжают мониторить рынок на предмет интересных покупок, особенно в сферах складской логистики, гостиничных и торговых объектов», — резюмирует эксперт.

Источник: Instone Development

Выгодное дело

Возможности для отечественных интересантов после ухода иностранных игроков Анна Холод называет беспрецедентными. «Конечно, главный «выгодоприобретатель» – условный местный капитал, – поддерживает Станислав Ахмедзянов, управляющий партнер IBC Global. – Государственные структуры, крупные российские компании и инвесторы из дружественных стран быстро перехватили инициативу. Западные активы простояли недолго, и сегодня мы наблюдаем полный контроль российских инвесторов и компаний из Китая, ОАЭ, Турции. Только за последний год десятки крупных складских комплексов были куплены местными бизнесменами и госбанками, полностью изменив структуру рынка. Подчёркиваю: случилось не просто замещение иностранных игроков местными, но качественная трансформация, итогом которой стала принципиально новая ландшафтная модель коммерческой недвижимости и онлайн-торговли. И, несмотря на прогнозы, никакой катастрофы не случилось, напротив — бум. В Москве свободных складов практически нет, в регионах показатель едва дотягивает до 1–2%. Спрос вырос на фоне параллельного импорта, перестройки логистических цепочек и взрыва в онлайн-торговле. Да, были опасения, что уход иностранных арендаторов приведёт к избытку предложения, но реальность оказалась совершенно иной: российские компании моментально заняли все освободившиеся площади, зачастую – с готовностью к более высоким арендным ставкам. Активно все эти три года развивается и региональный девелопмент: если раньше большинство складов возводилось в столицах, то сейчас порядка 60% новых площадей приходится на другие города, которые выигрывают за счёт более низких арендных ставок и доступности земельных участков. Екатеринбург, Новосибирск, Краснодар, Казань и Владивосток превращаются в важные логистические хабы – в общем, не кризис, а перерождение рынка. В нашей отрасли так и говорят: логистическая карта России больше не рисуется в Лондоне или Мадриде — теперь она пишется в Москве и Петербурге».

Источник: IBC Real Estate

Высвобождение качественных лотов после ухода иностранных игроков помогло участникам рынка быстрее нарастить необходимую складскую инфраструктуру, соглашается Александра Шакола. «Ранее низкая вакантность и перегрев рынка стимулировали компании «запасаться» складами впрок, – уточняет эксперт. – Сейчас ситуация становится более здоровой. В 2024 году был зафиксирован рекордный объем нового строительства — 4,9 млн кв. м. По итогам 2025 года прогнозируемый объем ввода в эксплуатацию складской недвижимости в России может составить 7,8 млн кв. м».

Источник: NC Logistic

Шаг вперёд, два назад

Анастасия Шабанова, менеджер по развитию бизнеса FM Logistic в России, также говорит о «рекордных отрицательных значениях» по уровню вакантных площадей. «Онлайн-ритейлеры и маркетплейсы продолжают демонстрировать высокую активность в строительстве собственных распределительных центров, в том числе в регионах, и заключают BTS контракты, – перечисляет она. – Правда, на фоне обостряющегося дефицита квалифицированных кадров операционные тарифы логистических провайдеров также существенно выросли. В итоге, автоматизация процессов для оптимизации затрат и перераспределения трудовых ресурсов становится ключевым приоритетом для всех игроков. Компании, пользующиеся услугами логистических провайдеров, выходят на рынок в поисках более выгодных вариантов, ориентируясь теперь не только на цену, но и на качество. Особое значение приобретает наличие комплексной инфраструктуры оператора, что способствует сокращению сроков доставки товаров от производства до конечного покупателя. Расширение системы обязательной маркировки («Честный знак») на дополнительные категории также стало фактором, стимулирующим появление новых участников на логистическом рынке».

Ввиду общей экономической ситуации продолжается и перераспределение объемов хранения на действующих мощностях логистических операторов. Часть клиентов оптимизирует свои складские запасы, адаптируясь к изменению потребительского поведения, тогда как растущие бизнесы, напротив, демонстрируют увеличение объемов производства, хранения и товарооборота. «Ну а предварительные шаги со стороны ряда иностранных производителей к возможному возобновлению деятельности в России и, соответственно, внимание к логистическим и складским мощностям, есть, – продолжает Анастасия Шабанова. – Пока всё на стадии анализа рынка и оценки потенциала, однако общий интерес к возвращению прослеживается. Кроме того, фиксируется устойчивый высокий спрос на складские мощности со стороны производителей автомобильных запчастей из Китая. Конечно, глобально «карта» игроков к концу 2025 года не изменится, рынок по-прежнему будут делить наши онлайн-ритейлеры и маркетплейсы. На втором месте – традиционные ритейлеры, тогда как 3PL-операторы и производственные компании по объему влияния будут занимать третье место. Сохранится тенденция автоматизации и роботизации складов».

Источник: NF GROUP

Сейчас иностранные компании остаются владельцами 5,9 млн кв. м коммерческих площадей на рынке недвижимости России (без учета производственных площадок), напоминает Микаэл Казарян. Наибольший объем сосредоточен в сегменте торговой недвижимости – 48%, на объекты складской недвижимости приходится 28%, офисной – 22%, в собственности иностранных гостиничных операторов остается лишь 2% площадей. И далеко не все владельцы планируют выход из активов: некоторые из них занимают «тихую выжидательную» позицию, уточняют эксперты. В том числе – с надеждой на официальное возвращение материнских и партнёрских иностранных компаний. «Но вернуться будет не просто сложно, – поделился с CRE топ-менеджер одного из крупнейших логистических игроков, пожелавший сохранить инкогнито. – На рынке складов и логистике настроения довольно однозначные: не пустим. Хотя – чего уж там – нуждаемся и в технологиях, и в материалах, и в возобновлении логистических цепочек, и капитале и управленческих практиках».

Назад

Загрузка...