Новости

Компании

Назад

15 Августа 2025, 16:23

Политическая карта мира: как изменится рынок недвижимости в случае «глобального потепления»

Новая геополитическая риторика и изменение бизнес-настроений в начале недели стали причинами очередных рекордов по прогнозам о «втором приходе» иностранных игроков в Россию. В марте президент Владимир Путин поручил правительству разработать процедуру согласования возвращения в страну ушедших компаний, однако глядя на то, как за 3, 5 года изменились условные карты собственников в отрасли, собеседники CRE констатируют: в будущее возьмут не всех – приходить одним уже некуда, а другим – незачем.

Начало. О том, как с 2022-го изменились карты собственников в других сегментах и прогнозы о возвращении, читайте в следующих выпусках.

Текст: Екатерина Реуцкая. Журнал CRE

deneme bonusu veren siteler

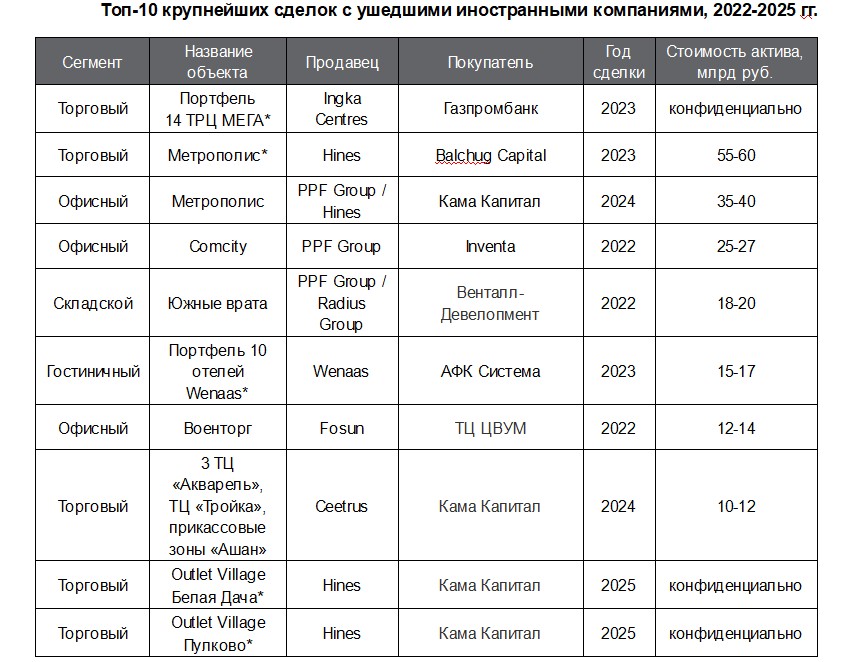

С начала 2022 года иностранные владельцы российских активов продали порядка 7,7 млн кв. м недвижимости (без учёта производственных объектов), а сумма сделок по ним превысила 510 млрд руб, напоминает Микаэл Казарян, член совета директоров, руководитель департамента рынков капитала и инвестиций IBC Real Estate. Торговый сегмент стал основным направлением оттока иностранного капитала: на него пришлось свыше 50% всех сделок как по объему – 261 млрд руб., так и по площади – 4,2 млн кв. м. Это связано с тем, что значительная часть торговой недвижимости была сконцентрирована в портфелях иностранных компаний. Для инвесторов из России и стран СНГ изменение геополитической ситуации в 2022 году дало уникальную возможность пополнить свои портфели качественными институциональными объектами, подчёркивает эксперт.

Источник: IBC Real Estate

Уникальными для рынка сделками аналитики называют продажу четырнадцати ТРЦ «МЕГА» от Ingka Centers, портфеля из десяти отелей Wenaas Group, ТЦ «Метрополис» инвестфонда Hines. «Конечно, в секторе недвижимости наиболее заметным стал уход шведской Bonava, финской YIT, турецкого строительного холдинга Ronesans, Emaar Properties (девелопер из ОАЭ, работавший над проектами в Москве), австрийской Immofinanz, Strabag (австрийская строительная компания, участвовавшая в различных проектах) и японской AEON Corporation (занимающейся развитием жилой и коммерческой недвижимости)», – соглашается Леонид Волох, соучредитель Lynks | Maris. «Но началось всё с торговли, – указывает Наталья Круглова, управляющий партнёр Trophy Assets, независимый эксперт. – И весной 2022-го именно уход IKEA, Inditex, H&M, McDonald’s и десятков других глобальных брендов воспринимался как начало системного кризиса: пустые площади торговых центров, обрушение трафика из-за отсутствия предложения, неясные перспективы замещения».

Источник: Вкусно и точка

Прямая речь

Источник: IBC Real Estate

Уникальными для рынка сделками аналитики называют продажу четырнадцати ТРЦ «МЕГА» от Ingka Centers, портфеля из десяти отелей Wenaas Group, ТЦ «Метрополис» инвестфонда Hines. «Конечно, в секторе недвижимости наиболее заметным стал уход шведской Bonava, финской YIT, турецкого строительного холдинга Ronesans, Emaar Properties (девелопер из ОАЭ, работавший над проектами в Москве), австрийской Immofinanz, Strabag (австрийская строительная компания, участвовавшая в различных проектах) и японской AEON Corporation (занимающейся развитием жилой и коммерческой недвижимости)», – соглашается Леонид Волох, соучредитель Lynks | Maris. «Но началось всё с торговли, – указывает Наталья Круглова, управляющий партнёр Trophy Assets, независимый эксперт. – И весной 2022-го именно уход IKEA, Inditex, H&M, McDonald’s и десятков других глобальных брендов воспринимался как начало системного кризиса: пустые площади торговых центров, обрушение трафика из-за отсутствия предложения, неясные перспективы замещения».

Источник: Вкусно и точка

Прямая речь

Арташес Оганов, партнер, глава практики корпоративного права и недвижимости SL LEGAL:

– На российском рынке недвижимости до сих пор присутствуют иностранные игроки из так называемых «недружественных» стран. Особняком группа тех, кто принял твёрдое решение никуда не уходить, пока для этого сохраняются какие-либо возможности. Надо признать, что таких совсем немного. Остальных я бы разделил их на три основные категории.

Есть в прямом смысле «не определившиеся» инвесторы, то есть те, кто уже продолжительное время размышляет над продажей активов, но еще не совершил ни одной сделки. С одной стороны, такие инвесторы находятся по жестким регуляторным давлением: они «зажаты» между иностранными санкциями, препятствующими полноценному ведению бизнеса и дальнейшим инвестициям в РФ, и одновременно – российскими контрсанкциями, которые ограничивают вывод прибыли иностранными акционерами. С другой, их российский бизнес настолько доходен и значителен (в масштабах соответствующих групп), что добровольно отказываться от него совсем не хочется. Тем более, когда риторика нового президента США подарила надежду на потепление отношений с западными странами.

Ко второй категории можно отнести тех игроков, которые реализуют модель постепенного ухода с рынка. На протяжении последних трех лет они ведут переговоры по сделкам и продают отдельные объекты, но по-прежнему сохраняют за собой существенную часть активов. Такую стратегию можно объяснить тщательным отбором покупателей и попытками продать объекты по максимально высокой цене. Но нельзя исключать, что подобное искусственное промедление, как и у первой группы, вызвано надеждой дождаться улучшения геополитической обстановки, которое бы позволило продолжить деятельность на российском рынке, хотя и в усеченном объеме.

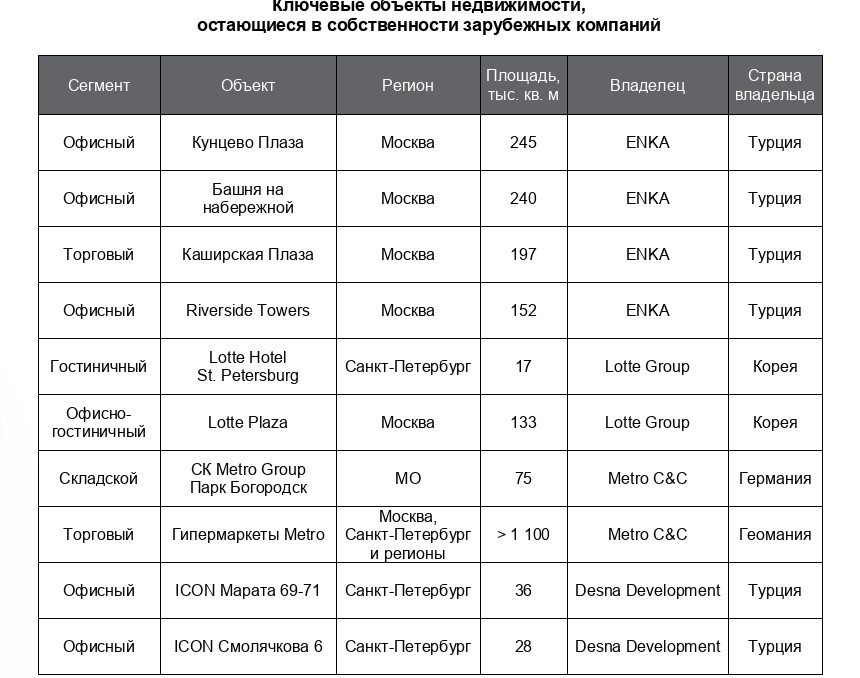

К третьей группе я бы причислил тех игроков, которые ушли из одного сегмента рынка, но продолжают вести деятельность в других. Сопровождая многочисленные сделки по продаже иностранных активов, мы сами не раз сталкивались с такими случаями. Например, наш клиент – европейский логистический оператор – продал принадлежавшие ему складские комплексы, но продолжил логистический бизнес, взяв их в аренду у нового владельца. Другой российский клиент выкупил у иностранного инвестора объекты коммерческой недвижимости, но оставил их под управлением российской команды предыдущего собственника – то есть, иностранная компания прекратила в России бизнес по инвестированию в недвижимость, но сохранила свою деятельность в сфере управления объектами.

Источник: IBC Real Estate

Источник: IBC Real Estate

Источник: Яндекс.Лавка

Кофе на вынос

Американский производитель спортивной одежды и обуви Nike полностью свернул деятельность в России, не продлив франчайзинговое соглашение с Inventive Retail Group, перечисляет, в свою очередь, Марина Толстошеева, эксперт в сфере коммерческой недвижимости и управления активами. Шведский гигант IKEA закрыл все магазины, что стало одним из самых резонансных событий для потребительского рынка. «Наиболее громкий и символичный кейс – конечно, уход IKEA: это ведь был не просто ритейлер, а девелопер, инвестор и крупный арендатор в одном лице, – соглашается Константин Анисимов, директор по маркетингу Fashion House Group. – Компания строила просто гигантские ТРК, формировала вокруг себя уникальный трафик, стандарты, даже транспортные развязки. После её ухода целые участки рынка – особенно в регионах – повисли в воздухе. Аналогично из страны выходили и другие тяжеловесы: Inditex, H&M, Starbucks, McDonald’s, международные отельные сети и управляющие компании. Это был поистине тектонический сдвиг. Ну а IKEA после громкого заявления о выходе с рынка не просто ведь закрыла магазины, но и начала поэтапную распродажу активов. В 2023 году стало известно, что часть объектов – склады, торговые помещения, логистика – была выкуплена структурами, связанными с Газпромбанком. Фактически бренд ушел, а инфраструктура осталась, только уже работает в другом формате. Магазины, как полноценный опытный центр шведского ритейла, не вернулись. Участки под девелопмент, особенно в регионах, законсервированы, и по-прежнему остаются лакомым куском рынка». «Думаю, многие россияне до сих пор верят в возвращение IKEA, – рассуждает Роман Кокорев, руководитель департамента развития проектов RealJet. – IKEA, придя в Россию в начале нулевых, демонстрировала здесь фантастические, просто фееричные результаты: их «Мега Теплый Стан» окупился всего за три года. Розничный сектор действительно сильнее всего почувствовал исход иностранных брендов: полностью ушли и закрыли все точки шведская H&M, американские Nike и Victoria’s Secret, японская Uniqlo и многие другие – их магазины опустели или были переданы другим операторам. Да, в 2023 году объекты Inditex вновь открылись, но уже под новыми названиями (MAAG вместо Zara, DUB вместо Pull&Bear и т.д.). Однако эти магазины, хотя и продолжают работать, но развитие приостановлено, а финансовое положение остаётся сложным. Одной из первых покинула наш рынок и сеть строительных гипермаркетов OBI, продав российские активы местному инвестору за символическую сумму; французская Leroy Merlin продолжала работу дольше, но в 2023 году ее головная компания объявила о передаче бизнеса российскому менеджменту (ныне переименована в «Лемана Про»)».

Источник: CRE

В свою очередь, в сегменте международных сетей фастфуда (McDonald's, КFC и пр.) место громких брендов быстро заняли российские преемники, сохранив и адаптировав бизнес-модели, напоминает Марина Толстошеева. «Менее успешен опыт замены Starbucks на Star Coffee, – размышляет г-жа Толстошеева. – В сегменте e-commerce же рынок изначально контролировался отечественными гигантами, такими как Wildberries и Ozon, поэтому уход немногочисленных иностранных конкурентов не оказал существенного влияния. Зато ещё более востребованными стали услуги частных байеров, закупающих товары зарубежных марок по индивидуальным заказам. Крупнейшие компании с российскими корнями начали процесс редомиляции («переезда» в российскую юрисдикцию). Этот путь выбрали X5 Retail Group, холдинг «ТКС» (Тинькофф) и «Яндекс». Ну а некоторые торговые центры после ухода иностранных инвесторов и дефолтов по кредитам пришли в упадок и могут быть снесены. Например, ТЦ «Тройка» и «Глобал Сити» – если судьба первого пока не ясна в связи с текущим статусом актива и не обоюдным желанием собственников вкладываться в дорогостоящую реконцепцию, то «Глобал Сити» разделил судьбу других непрофильных активов Сбербанка и ищет покупателя».

Источник: CMWP

Прямая речь

Мария Ромашина, директор по управлению активами ADG group:

– Конечно, после ухода иностранных фондов и девелоперов рынок стал другим: изменилась структура собственности у многих объектов, усилился национальный контроль и роль отечественного бизнеса. Снизилась и доля иностранных инвесторов, особенно в ритейле, логистике и гостиничном бизнесе. В результате продажи активов ушедшими иностранными компаниями российскому бизнесу на рынке сформировался пул новых собственников и управленческий структур. Произошла и консолидация за счет слияния российских компаний для удержания позиций на рынке. Крупные российские холдинги сконцентрировали в своих руках владение основными активами.

Сейчас государственные программы по развитию инфраструктуры усиливают роль госкомпаний в коммерческой недвижимости, транспорте и логистике. Экспансия электронной коммерции, рост онлайн-платформ и логистических операторов оказывают все больше влияния на традиционную розницу, особенно в сегменте fashion. Быстрое развитие маркетплейсов также привело к значительному расширению логистической инфраструктуры, автоматизации и развитию фулфилмент.

Ну и главное – изменилась сама стратегия девелопмента: фокус сместился с новых масштабных проектов на реконцепцию существующих, чтобы сделать их востребованнее и привлекательнее.

Источник: Trend Island

Закройщик из Торжка

Именно на рынке торговой недвижимости и в ритейле ландшафт перекроен почти до неузнаваемости, констатирует Наталья Круглова. После «великого исхода», парада дауннейминга и даунбрендинга отрасль получила новую ритейловую карту. «Идеальный шторм» не состоялся, и прогнозы экспертов, предрекавших системные дефолты в отсутствии ипортозамещения, не сбылись, – продолжает г-жа Круглова. – Те, кто увидел в бегстве иностранцев окно возможностей, оказались правы. Национальные игроки выкупили торговые площади уходящих компаний, научившись использовать инструменты правкомиссии, заместили российскими брендами выбывшие иностранные, воспользовались беспрецедентным «очищением» рынка от международных конкурентов, и стали за очень короткое время «русской Зарой», «русским Картье» или «русской Лоро Пианой». Посмотрим же ещё раз на выигравших и проигравших. Локальные инвесторы скупают «брошенные» активы со скидками до 70% к привычным капрейтам. Первая волна передела рынка приходится на 2022–2023 годы. Газпромбанк за сумму, которую эксперты оценивают в пределах $2 млрд, стал владельцем 14 ТРЦ «Мега» (2,3 млн кв. м), купив их у шведской Ingka Centres. Фонд Balchug Capital забрал «Метрополис» на Ленинградке примерно за 60–65 млрд руб., а структуры, связанные с «Севергрупп» Алексея Мордашова, получили контроль над сетью OBI — активом с 26 гипермаркетами в 2024-м. Новая карта ритейла уже мало напоминает старую. На месте Zara и Massimo Dutti — Maag, Vilet, Ecru; H&M сменили Lime и другие локальные марки. В люксе — бурный рост 12 STOREEZ и запуск ресейл-платформы TSUM Collect. Фастфуд лучше всех и давно адаптировался: McDonald’s превратился во «Вкусно — и точка», Starbucks — в Stars Coffee. Доля российских брендов в московских ТЦ достигла рекордных 82%».

Источник: CRE

Прямая речь

Анна Дычева, управляющий директор ExpoVisionRus, организатор выставки по коммерческой торговой недвижимости NatMall, член правления Российской парфюмерно-косметической ассоциации:

– В парфюмерно-косметическом ритейле уход LVMH с сетью Sephora стал одним из знаковых символов трансформации рынка. Sephora была продана российскому топ-менеджменту и перезапущена под брендом «Иль де Ботэ» в обновлённой концепции. Польская Inglot и ряд южнокорейских и японских марок свернули монобрендовые форматы, сохранив лишь дистрибьюторские каналы. Международные сети, такие как L’Occitane, передали бизнес локальным владельцам, продолжив работу под адаптированными вывесками («Л’Окситан» → «L’Occitane Russia») с сохранением ассортимента, но перестроенной логистикой.

Среди примеров точечной замены форматов стоит отметить уход Lush и появление на его месте российской сети Oomph, которая развивает концепцию «фреш-косметики» с локальным производством и акцентом на устойчивые практики.

Параллельно растёт роль мультибрендовых концепций: Hollishop активно расширяет сеть магазинов, предлагающих корейскую косметику от разных брендов, превращая K-beauty в полноценную категорию с широкой ценовой линейкой — от масс-маркета до премиума. Такой формат становится заметным конкурентом, как традиционным beauty-сетям, так и монобрендовым магазинам, особенно в торговых центрах с высокой долей молодой аудитории.

На фоне этих изменений мы видим ускоренный рост российских игроков в России и за её пределами: «Золотое яблоко», «Л’Этуаль» и «Рив Гош» усиливают свои позиции, а отечественные бренды начинают активно развивать монобрендовое присутствие в торговых центрах. Уже сегодня можно отметить примеры «Гельтек» и The Act, и, по нашим данным, таких проектов станет значительно больше в ближайшие годы.

Дополнительным индикатором переформатирования рынка становится активность крупных массовых сетей — «Подружка» и «Улыбка радуги» — которые участвуют в переговорах на платформе NatMall Connect именно с целью расгирения в рамках ТЦ. Их интерес к расширению партнёрских связей, особенно с российскими. Активность Лэтуаль, Молекула прослеживается по активности на специализированной выставке NatMall. Это подтверждает тренд на перераспределение площадей в ТЦ в пользу локальных и региональных операторов beauty-сегмента.

Источник: Wildberries

За 3, 5 года российские игроки не просто заняли освободившиеся ниши, но начали строить собственные экосистемы, запуская рекламные платформы (ритейл-медиа), финансовые сервисы и логистические подразделения, что позволяет им контролировать всю цепочку создания стоимости продукта, резюмирует Марина Толстошеева. «Ритейлеры и маркетплейсы стали активно продвигать отечественные товары, создавая специальные подборки и расширяя ассортимент локальной продукции, – говорит она. – Этот тренд также стимулирует развитие собственных торговых марок (СТМ) сетей, таких как «Красная цена» у «Пятерочки» или Dexp у DNS. И, конечно, значимым игроком на рынке коммерческой недвижимости через прямое управление активами стало государство». «Конечно, всё стало локальнее, – поддерживает Константин Анисимов. – Кроме того, все участники рынка стали считать деньги: теперь в любом сегменте важен не бренд, а трафик и эффективность. Торговые центры не могут похвастаться тем трафиком, что был три-четыре года назад, и поэтому бизнес-модели нужно строить более взвешенно. В то же время планировать надолго слишком тяжело, поэтому компании выбирают стратегии краткосрочного планирования. Рынок стал более закрытым, но и более устойчивым к внешним шокам».

Возвращение иностранных торговых операторов и ритейлеров, если и начнётся до конца года, то будет весьма точечным, осторожным и даже закулисным, уверены собедесники CRE. «C одной стороны, главными интересантами «второго великого прихода» являются иностранные торговые сети, – рассуждает Александр Перемятов, президент Magic Group, создатель SLAVA concept. – Для них всех бизнес в РФ был максимально прибыльным, причём часть компаний, тот же Inditex, пользовались беспрецедентной любовью россиян к их брендам, создавая дополнительную прибыль и за счёт поставок на российский рынок товаров более низкого качества, чем в другие страны. Это вскрылось уже после официального ухода. Но, повторюсь, для самих брендов возвращение будет выгодным. Если говорить о сегменте фэшн, то самым безболезненным будет «второй приход» LPP Group (бренды Reserved, House, Cropp, Mohito и Sinsay). По факту они ведь никуда не уходили, была проведена техническая сделка и их «возвращение» будет самым простым, до сих пор не везде даже была проведена смена вывесок с их новыми названиями. Другие компании, конечно, не смогут вернуться в полном объеме, потому что это технически невозможно. Кроме того, часть ТЦ имеют опцион на возвращение международных марок. Как правило, он заключается на срок не менее пяти лет, но таких объектов не так уж много – максимум 30-40% относительно прогнозируемого объема восстановления. И то – в этих локациях они встретят бурное сопротивление российских брендов. С другой стороны, ещё один интересант процесса возвращения – это те самые торговые центры, переживающие кризис в условиях жесточайшей конкуренции с маркетплейсами. На фоне их давнишней хронической болезни, возвращение трафикообразующих, хорошо узнаваемых, ассоциирующихся с качеством брендов, сначала вызовет всплеск интереса и спроса, а в отдаленной перспективе позволит генерировать больший и качественный трафик».

Источник: ГК Регионы

Самый ожидаемый россиянами бренд – IKEA – в обозримом будущем точно официально не вернется, убеждён Константин Анисимов. «Но я не исключаю, что часть активов, включая логистику, будет в ближайшее время перезапущена под новыми флагами, – прогнозирует он. – Возможно, в партнёрстве с крупными российскими игроками. Рынок вообще будет расти не за счет громких имен, а за счет инфраструктуры: складов, аутлетов, ритейл-парков, особенно в регионах». «В публичных заявлениях руководства страны рассматривается возможность диалога при соблюдении установленных правил возврата – так вот, в будущее возьмут явно не всех, напоминает Наталья Круглова. – А мы, скорее всего, увидим новый передел рынка, когда на смену первичным бенефициарам сделок с иностранцами придут новые игроки – профессиональные управленцы, способные на базе проведенных сделок в пользу национального капитала создать устойчивые модели развития бизнеса. И главный вызов нового цикла развития рынка будет уже не в том, как купить актив уходящего иностранца, но как капитализировать купленное и сформировать устойчивый устойчивый денежный поток. Эта работа требует уже совсем других навыков и компетенций, которые и принесут новые управляющие команды».

О том, как с 2022-го изменились карты собственников в других сегментах и прогнозы о возвращении, читайте в следующих выпусках.

Назад

Загрузка...