Инвест стратегия 2026

Новости

Компании

Назад

28 Августа 2025, 11:47

Лечебное дело: будет ли в России бум санаториев

Объем глобального рынка wellness-туризма растёт ежегодно, и к 2028 году может достигнуть 1,4 трлн долларов. В России «бурный ренессанс» оздоровительных проектов прогнозировался во время пандемии коронавируса: тогда в сегмент выходили, в том числе, непрофильные игроки, начавшие выкупать санаторно-курортные объекты старого фонда или перепрофилировать действующие пансионаты и гостиницы. Сегодня девелоперская и операторская активность очень низкая, а участники рынка убеждены: развитие в массовом сегменте пока практически невозможно, в среднем и премиальном – сложно и дорого. Однако спрос на любые оздоровительные решения в индустрии гостеприимства оценивается как «колоссальный», закрывается пока, в том числе, недорогими и качественными предложениями в странах постсоветского пространства, а российские игроки «упаковывают» и выводят санаторно-курортные предложения для коллективных и непрофильных инвесторов.

Текст: Екатерина Реуцкая. Журнал CRE

По оценкам Росстата, за 10 лет количество туристов, размещенных для получения лечебных и оздоровительных процедур, увеличилось на 28%; доля таких поездок по итогам 2024 года составила 7%. Наталья Круглова, управляющий партнёр Trophy Assets, независимый эксперт, оценивает рост спроса на отдых в российских санаториях в 2024 году в 15–20%. Он связан, в том числе, с изменениями в обществе после пандемии коронавируса, ограничениями и сложностями с передвижением; к тому же значительная часть населения страны, включая военных и сотрудников силовых структур, объективно не может или не хочет выезжать за границу, напоминает Валерий Трушин, партнёр, руководитель отдела исследований и консалтинга IPG.Estate.

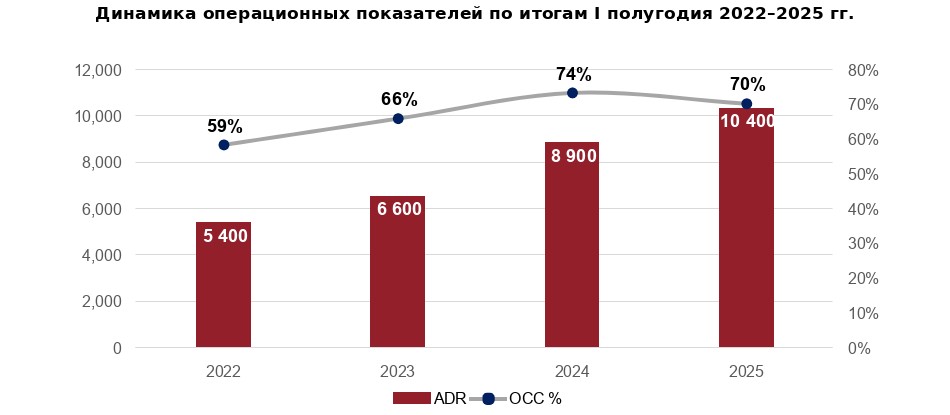

Источник: Росстат, IBC Real Estate, «Альфа-Капитал».

Однако номерной фонд объектов, предоставляющих оздоровительные и медицинские услуги, весьма ограничен, указывают в IBC Real Estate. Число санаторно-курортных объектов снижается ежегодно, но количество мест остается на прежнем уровне, что связано с увеличением в действующих организациях. Рост количества номеров связан со стабильным спросом, а закрытие – с устареванием фонда, отсутствием гибкости в форматах проживания и несоответствием тенденциям современного рынка оздоровления, поясняют в компании. «Лечебная база преимущественно досталась от СССР, – рассуждает Марина Толстошеева, эксперт в сфере коммерческой недвижимости и управления активами. – Уровень комфорта и сервиса часто не высок, а номерной фонд – нуждается в реновации. Несмотря на это, спрос на путёвки стабилен из-за доступности для определённых социальных групп».

«Стремительный прирост» туристов, размещённых с целью получения лечебных и оздоровительных процедур зафиксирован и в гостиницах (+180%), добавляют в IBC Real Estate. Спрос на оздоровление в «классических» объектах также увеличился после пандемии и на фоне «курса на ЗОЖ». В итоге многие отели включили в карты услуг программы по оздоровлению на базе уже существующей или дополненной инфраструктуры.

Источник: Winepark

Мой путь лежал на юг

Наибольший объём предложения санаторно-курортных услуг во всех ценовых сегментах по числу СКО представлен в Южном (30%), Приволжском (18%) и Центральном (14%) федеральных округах, подсчитывает Марина Мережко, партнер, департамент гостиничного бизнеса CMWP. Ольга Широкова, партнер, региональный директор департамента консалтинга и аналитики NF GROUP, оценивает актуальный объём качественного предложения в санаторно-курортных объектах и отелях с медицинской составляющей примерно в 40 тыс. номеров, из которых почти половина расположена в трёх регионах: Краснодарский край (8 тыс.), Ставропольский край (5 тыс.), Крым (5 тыс.). В прошлом году на условном российском юге отдыхали 30% туристов, выбирающих санаторный отдых, соглашается Никита Курносов, заместитель директора отдела стратегического и управленческого консалтинга CORE.XP. «В популярных регионах, Кавминводах и Краснодарском крае, избыточный спрос достигает 50%, – сообщает Марина Толстошеева. – Загрузка ведущих санаториев в пиковые даты приближается к 100%. Но и в относительно «некурортных» регионах, например, в Калининградской области, мест давно не хватает, спрос на санаторный отдых, особенно в качественных объектах, значительно превышает предложение. В итоге – дефицит и постоянный рост цен».

Источник: NF GROUP, Hotel Advisors

Дмитрий Богданов, председатель экспертного совета Ассоциации отельеров АМОС, называет спрос на санатории и другие оздоровительные решения в российской индустрии гостеприимства «просто колоссальным». «Но как получилось в прошлом году: клиенты буквально оборвали телефоны, много раз обращались в санатории, потому что бронируют в последние месяц-два, – вздыхает эксперт. – А в санаториях глубина продаж до 9 месяцев. И вот туристы не в одну фирму позвонят профильную, а спрашивают сразу пять-десять санаториев – в общем, число обращений зашкаливало, и на волне оптимизма санатории начали поднимать цены, сегодня неделя может стоить и 350-500 тысяч рублей. Имеем такую картину: с одной стороны, интерес высочайший, с другой – конечно, люди видят эти цены и отказываются от поездок, предпочитая дождаться, когда ажиотаж спадёт и рынок придёт в норму». Пока же спрос частично удовлетворяется предложениями в странах постсоветского пространства — Белоруссии, Киргизии, Армении и др., перечисляет Наталья Круглова.

Прямая речь

Источник: Росстат, IBC Real Estate, «Альфа-Капитал».

Однако номерной фонд объектов, предоставляющих оздоровительные и медицинские услуги, весьма ограничен, указывают в IBC Real Estate. Число санаторно-курортных объектов снижается ежегодно, но количество мест остается на прежнем уровне, что связано с увеличением в действующих организациях. Рост количества номеров связан со стабильным спросом, а закрытие – с устареванием фонда, отсутствием гибкости в форматах проживания и несоответствием тенденциям современного рынка оздоровления, поясняют в компании. «Лечебная база преимущественно досталась от СССР, – рассуждает Марина Толстошеева, эксперт в сфере коммерческой недвижимости и управления активами. – Уровень комфорта и сервиса часто не высок, а номерной фонд – нуждается в реновации. Несмотря на это, спрос на путёвки стабилен из-за доступности для определённых социальных групп».

«Стремительный прирост» туристов, размещённых с целью получения лечебных и оздоровительных процедур зафиксирован и в гостиницах (+180%), добавляют в IBC Real Estate. Спрос на оздоровление в «классических» объектах также увеличился после пандемии и на фоне «курса на ЗОЖ». В итоге многие отели включили в карты услуг программы по оздоровлению на базе уже существующей или дополненной инфраструктуры.

Источник: Winepark

Мой путь лежал на юг

Наибольший объём предложения санаторно-курортных услуг во всех ценовых сегментах по числу СКО представлен в Южном (30%), Приволжском (18%) и Центральном (14%) федеральных округах, подсчитывает Марина Мережко, партнер, департамент гостиничного бизнеса CMWP. Ольга Широкова, партнер, региональный директор департамента консалтинга и аналитики NF GROUP, оценивает актуальный объём качественного предложения в санаторно-курортных объектах и отелях с медицинской составляющей примерно в 40 тыс. номеров, из которых почти половина расположена в трёх регионах: Краснодарский край (8 тыс.), Ставропольский край (5 тыс.), Крым (5 тыс.). В прошлом году на условном российском юге отдыхали 30% туристов, выбирающих санаторный отдых, соглашается Никита Курносов, заместитель директора отдела стратегического и управленческого консалтинга CORE.XP. «В популярных регионах, Кавминводах и Краснодарском крае, избыточный спрос достигает 50%, – сообщает Марина Толстошеева. – Загрузка ведущих санаториев в пиковые даты приближается к 100%. Но и в относительно «некурортных» регионах, например, в Калининградской области, мест давно не хватает, спрос на санаторный отдых, особенно в качественных объектах, значительно превышает предложение. В итоге – дефицит и постоянный рост цен».

Источник: NF GROUP, Hotel Advisors

Дмитрий Богданов, председатель экспертного совета Ассоциации отельеров АМОС, называет спрос на санатории и другие оздоровительные решения в российской индустрии гостеприимства «просто колоссальным». «Но как получилось в прошлом году: клиенты буквально оборвали телефоны, много раз обращались в санатории, потому что бронируют в последние месяц-два, – вздыхает эксперт. – А в санаториях глубина продаж до 9 месяцев. И вот туристы не в одну фирму позвонят профильную, а спрашивают сразу пять-десять санаториев – в общем, число обращений зашкаливало, и на волне оптимизма санатории начали поднимать цены, сегодня неделя может стоить и 350-500 тысяч рублей. Имеем такую картину: с одной стороны, интерес высочайший, с другой – конечно, люди видят эти цены и отказываются от поездок, предпочитая дождаться, когда ажиотаж спадёт и рынок придёт в норму». Пока же спрос частично удовлетворяется предложениями в странах постсоветского пространства — Белоруссии, Киргизии, Армении и др., перечисляет Наталья Круглова.

Прямая речь

Андрей Алёшкин, партнёр, исполнительный директор, NAI Belarus:

— Спрос россиян на белорусские санатории, особенно в массовом сегменте, просто ажиотажный. Вот только официальная статистика: в Беларуси за 2020 год в санаторно-курортных объектах зафиксировано 628 тыс. клиентов (посетителей), а по итогам прошлого 2024 года – уже 1 млн 100 тыс. За 4 года – рост почти в 2 раза. И бизнес ответил: по итогам прошлого года, в развитие санаторно-курортной инфраструктуры было направлено 220 млн рублей инвестиций (это приблизительно 6,7 млрд росс. рублей). По итогам первого полугодия 2025 года, рост инвестиций в отрасль уже составил фактически 1,5 раза к объему соответствующего периода прошлого года.

Особенность нашего рынка в том, что практически на все 100% была сохранена инфраструктура санаторно-курортного лечения из СССР. И, конечно, не только сохранена, но и продолжала развиваться и модернизироваться. Модернизация шла за счет оснащения современным оборудованием имеющихся объектов, а также возведения новых корпусов и т. д. Это – как раз тот сектор, который рассчитан на массовый и средний форматы; такие санатории, пожалуй, чаще всего и выбирают граждане России. В фаворитах – санаторно-курортная зона крупнейшего белорусского озера Нарочь; популярны и санатории в Гродненской и Брестской областях.

Всего у нас объектов, которые называют себя санаториями, именно санаториями – 75. А ведь есть ещё и родственные им санаторно-курортные и оздоровительные организации, как, например, дома отдыха и пансионаты, турбазы и спортивно-оздоровительные центры и др. Таких в Беларуси 477 – в общем, есть где разместиться и развернуться.

Источник: RODINA

Высокие отношения

В структуре предложения по категориям основную долю занимают санатории уровня «три звезды» – 60%, делится Ольга Широкова.

Средний и верхний ценовой сегменты рынка в меньшей степени привязаны к природным оздоровительным факторам и в большей – используют современные методы диагностики и терапии, которые не зависят от мест добычи минеральных вод и грязей (основа лечения в традиционных СКО), добавляет Марина Мережко. Соответственно, локация (если говорить о новых объектах) обусловлена уникальными природными и видовыми характеристиками (экологически чистый регион, живописное окружение, уединённое расположение или обширная территория, обеспечивающая требуемую приватность). «Все новые проекты в сегменте, с которым мы работаем последние годы, выбирали площадку именно по этому принципу, – продолжает г-жа Мережко. – Для верхнего ценового сегмента транспортное плечо не имеет такого значения, как для среднего и экономичного; на авансцену здесь выходит качество услуг».

Особенность современного рынка СКУ – ориентация по умолчанию на более «дорогого» гостя и желание игроков выйти в премиальный и «средний+» сегменты, соглашается Никита Курносов. «Но тут ещё дело в том, что в премиальной категории у нас отсутствует чёткое деление на уровни «средний плюс» и «люкс» в западном понимании; скорее, выделяются сегменты «топового супер-премиума» и «всё остальное, – рассуждает Валерий Трушин. – 80% сегодня приходится на более доступные санаторные предложения (по стоимости они идентичные, разница только с билетами), а 20% — на высокобюджетные варианты. Например, в Ессентуках можно найти как объекты стоимостью 15 тысяч рублей в сутки, так и до 200 тысяч». «Так или иначе, если любым санаторием достигнута изначальная цель, все прочие «мелочи» могут потребителем полностью игнорироваться, – уточняет Марина Мережко. – На рынке есть масса примеров, когда относительно «уставший» объект успешно конкурирует с новыми современными комплексами за счёт сильной лечебной базы. И напротив: какой бы прекрасной не была «упаковка», если гость не получил желаемый результат – оздоровление, всё неважно. Высокая загрузка СКО на фоне растущих цен (а по ряду объектов верхнего сегмента мы видим прирост стоимости пакетов год к году до 30-50%) свидетельствует о том, что качество услуг по основному запросу потребителя всё-таки устраивает. Если же изучать отзывы на самые популярные объекты среднего и экономичного форматов, то все они в общей тональности: гости отмечают, что и номерной фонд подкачал, и территория, хотя и обширна и живописна, но плохо благоустроена, и заняться особенно нечем, но – приезжают не в первый раз и планируют приезжать дальше, поскольку качество лечения по-прежнему соответствует ожиданиям».

Источник: UPRO GROUP

Прямая речь

Александр Орлов, руководитель и идеолог Клуба здоровья и долголетия RODINA:

– Сегмент среднего ценового уровня представлен в средней полосе России и на курортах с «укрепленной» медицинской базой. Яркие примеры — Тульская и Ярославская области.

Премиальные wellness-курорты сосредоточены в наиболее востребованных туристических зонах: Кавказские Минеральные Воды, Сочи, Ялта и Форос, Алтайский край, в Ленинградской области. Здесь предлагаются индивидуальные медицинские программы, персонализированный сервис, SPA-центры премиум-класса и гастрономические концепции, соответствующие принципам здорового питания.

Безусловно, рынок санаторно-курортных услуг сохраняет высокую привлекательность для девелоперов и инвесторов. Особый интерес представляют проекты реконцепции объектов старого фонда в новых регионах, где сочетание исторической базы и современных стандартов может стать драйвером роста.

Мы прогнозируем стабильное развитие отрасли за счет усиления роли медицинской медицинской реабилитации, популяризации wellness-туризма и расширения внутреннего рынка. Инвестиции в цифровизацию, персонализацию решений и «экологичность» инфраструктуры станут ключевыми факторами трансформации. При этом сегмент премиальных курортов будет расти быстрее массового.

Премиальные оздоровительные курорты вообще остаются наиболее узкой и востребованной нишей в индустрии гостеприимства, соглашается Микаэл Казарян, член совета директоров, руководитель департамента рынков капитала и инвестиций IBC Real Estate. «В России они совмещают в себе практики санаторно-курортных организаций, направленные на оздоровление, а также предоставляют сервис, соответствующий стандартам пятизвёздочных гостиниц, – уточняет г-н Казарян. – Игроки называют их симбиозом санаторно-оздоровительных организаций и классических гостиниц, выведенным на новый уровень».

Правда, количество таких проектов, по оценкам г-на Казаряна, минимально: к ним относят лишь 6 объектов; общий номерной фонд – 861. Все они были открыты до 2022 года, и за последние годы собственники активно работали с аудиторией, совершенствовали программы для повышения лояльности и узнаваемости. Несмотря на рост спроса, новое предложение на рынке отсутствует, подчёркивает эксперт.

Источник: IBC Real Estate, «Альфа-Капитал».

Между тем, объём глобального рынка wellness-туризма ежегодно растёт, а к 2028 году индикатор может достигнуть 1,4 трлн долларов. Именно премиальный сегмент остаётся одним из его драйверов, но и здесь девелоперская активность в России, ввиду технической и концептуальной сложности проектов, роста стоимости строительства и заёмного финансирования, дефицита на рынке труда и необходимости значительного маркетингового бюджета, низка. «Курортный комплекс с оздоровительной компонентой – достаточно тяжелый проект, требующий сосредоточения значительных ресурсов – от финансовых до человеческих, – поясняет Марина Мережко. – От инвестора требуется запуск дополнительной гостевой инфраструктуры. Стоимость строительства и оснащения объектов – высокая; существенны и операционные затраты на привлечение и удержание персонала требуемой квалификации. Все это вынуждает «целиться» в проекты не ниже категории «четыре звезды», то есть расходы на создание нового актива (без учёта инфляции) составляют не менее 18-20 млн. руб. на номер, а чаще – от 30 млн. руб. и выше (зависимости от концепции и локации проекта). Но затраты инвестиционного периода и значительные расходы в период эксплуатации приводят к увеличению сроков окупаемости и снижению показателей инвестиционной привлекательности. Однако повторюсь: именно этот формат по-прежнему лидирует во всех запросах, которые мы получаем – все современные проекты, так или иначе, учитывают «оздоровительную компоненту», поскольку рынок ещё весьма далек от насыщения».

Растущий спрос привлекает не только профессиональных игроков, но и других участников рынка, которые рассматривают диверсификацию портфелей, добавляет Марина Мережко «Правда, по мере изучения вопроса интерес смещается в сторону более понятного и растущего рынка курортного жилья и кондо-отелей, – констатирует эксперт. – Рынок частных инвестиций для сегмента СКО – сейчас, скорее, исключение из правил, чем тенденция». В свою очередь, Владимир Стольников, инвестиционный директор, руководитель дирекции управления альтернативными инвестициями «Альфа-Капитал», называет единственным актуальным инструментом инвестиций в премиальный санаторно-курортный рынок покупку паев ЗПИФа, в котором может быть представлен подобный объект. Сейчас его компания изучает возможности запуска продукта, включающего высококлассные оздоровительные курорты.

Источник: IBC Real Estate, официальные данные УК ЗПИФ на 30.04.2025

(объем недвижимости указан по действующим рыночным фондам, исключая фонды на стадии прекращения и не учитывает земельные участки, а также вспомогательные объекты)

Прямая речь

Марина Азарова, генеральный директор сети санаториев "Плаза СПА":

– Спрос на подобную недвижимость резко вырос: многие игроки или уже строят, или планируют строительство санаториев, только за прошлый год количество объектов выросло вдвое. Самыми популярными регионами остаются Крым, Ставрополье и Краснодарский край.

Мы фиксируем и очевидный рост запросов на slow life, культуру замедленного восстановления: размеренные прогулки, тёплая вода, чистый воздух, неторопливые ритуалы ухода за телом. Все условия для этого есть, в частности, на курортах Кавказских Минеральных вод.

Источник: АМОС

Фонд наследия

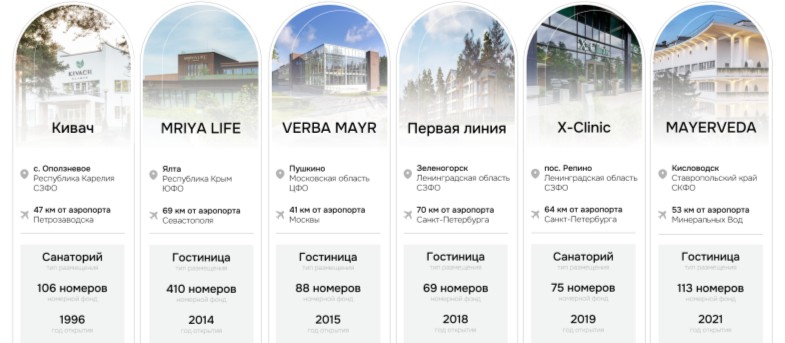

Среди санаториев, открытых в 2023 - 2024 гг., Ольга Широкова выделяет «Источник Кисловодск» на 252 номера в Кисловодске, «Ревиталь Парк» на 62 номера в Сочи, «Ерино» на 118 номеров в Новой Москве, «Дон» в Воронеже на 90 номеров. «Перспективных регионов много, но в последнее время особенно часто интересуются проектами в Карелии, Калининградской области и в Поволжье (близость к «большой воде», уникальный туристский продукт, близость к основному источнику спроса)», – перечисляет Марина Мережко. «Потенциал роста этого рынка — огромный, – убеждён Денис Коноваленко, управляющий партнер Прайм Лайф. – Динамика спроса впечатляет: если в 2020 году потребители санаторно-курортных услуг составляли 2,8% населения страны, то к 2024-му показатель вырос до 4,9% — более чем в 1,5 раза. Конечно, 2020 – 2021 годы — период пандемии. Но даже по сравнению с 2022 годом, когда внутренний туризм получил стимул к развитию в виде закрытия ряда зарубежных направлений и запуска программы туристического кэшбека, рост к 2024 году составил 13,2%. Кроме того, спрос на санаторно-курортные услуги стремительно молодеет: если в 2020 году доля молодежи в санаториях не превышала 15%, то к 2024-му достигла 40%. Это связано с общей трансформацией потребительского поведения поколения Z. Переход в цифровую среду многих сфер жизни, работа и досуг онлайн приводят к информационным перегрузкам, ответом на которые и становится потребность в тихом и неспешном отдыхе».

Прямая речь

Дарья Канева, основатель и генеральный директор DSS Consulting:

— К формату санаториев в последнее время проявляют активный интерес как девелоперы, так и инвесторы. Сегмент востребован по нескольким причинам. Во-первых, благодаря расширенному пулу специализированных услуг курорты становятся круглогодичными, и снижается фактор сезонности. Во-вторых, у санаториев своя система ценообразования (услуги включены в тариф). Однако игрокам важно трезво оценивать медицинскую инфраструктуру и расходы на неё – это одна из самых затратных статей в бюджете.

Конечно, основные действующие объекты ещё со времен СССР сконцентрированы на курортах КМВ, чуть меньше – в Анапе, Крыму, Подмосковье и Ленобласти.

Скорее всего, Краснодарский и Ставропольский края продолжат «прирастать» новыми проектами в этом формате. Сегодня здесь чуть ли не каждый второй объект планируется в формате превентивной медицины. Этой же стратегии вполне может придерживаться ещё ряд регионов, в том числе Сибирь и Дальний Восток.

Ну а категория проекта уж точно не зависит от региона: ключевую роль играет конкретная локация и характеристики. Поэтому говорить, что, к примеру, в Сочи выгоднее реализовывать решения премиум-класса, а в Крыму – средней ценовой категории, не корректно.

Источник: AFI Development

Многие российские регионы по-прежнему обладают значительным фондом старых, не реконструированных санаториев и пансионатов, которые могут стать базой для создания современных курортов, напоминает Марина Толстошеева. «Да, когда речь идет о запуске новых проектов, часто имеется в виду развитие на базе ведомственных санаториев советской эпохи, — размышляет Валерий Трушин. — Что ж, вполне логичный и рабочий подход, учитывая, что значительная часть таких объектов ранее принадлежала предприятиям или ведомствам, и имеет подготовленную инфраструктуру. Но вот что касается новых регионов для развития, то нельзя просто взять и построить масштабную «всесоюзную здравницу» вне традиционных локаций. Выбор единого центра санаторно-курортного отдыха в одном месте с надеждой на быстрое масштабирование — скорее всего, нерабочая стратегия, учитывая высокие капитальные расходы на землю и строительство, а также длительный срок окупаемости. Так что, соглашусь, что актуальный потенциал связан преимущественно с обновлением и модернизацией устаревших объектов, которые доступны для покупки по привлекательным ценам и позволяют продолжать действующий бизнес. Другое дело, что для игроков, не имеющих профильной экспертизы, вход крайне сложен из-за необходимости квалифицированного оператора и прохождения сложных процедур лицензирования».

Дмитрий Богданов поддерживает: рынок, как никогда, привлекателен для инвестиций и девелопмента, но развитие сдерживается, в том числе «тотальной нехваткой грамотных профильных специалистов». «Есть масса примеров, когда именно санатории оказываются гораздо более выгодными и привлекательными для инвесторов, чем классические гостиницы, апарт-отели или даже проекты с системой «всё включено», — продолжает г-н Богданов. — Например, рядовой санаторий на КВМ получил выручку 140 млн рублей, из них почти 100 млн — чистая прибыль. Рентабельность, судя по прошлогодним отчётам, высокая практически у всех. Другое дело, что обладающих нужной экспертизой специалистов мало, девелоперы не слишком понимают, к кому им обращаться, кому можно доверять. И, конечно, далеко не все строительные компании знают, как правильно возводить санатории: и обычные отели гораздо сложнее, чем многоквартирный дом, а санатории – высший пик в индустрии гостеприимства. Но незакрытых ниш множество, поэтому будет развиваться не только Черноморское побережье, КВМ, Крым. Всячески нужно продвигать курорт Георгиевск в Ставропольском крае; Ейск, тоже город-курорт, но многим не знакомый. В принципе, всё Азовское побережье обладает колоссальным потенциалом для развития оздоровительной тематики. Нам вообще в каждом регионе нужно построить, как минимум, три-четыре хороших современных санатория или провести реновацию старых объектов. И те 1800 объектов с лечебной базой, которые уже внесены в реестр Минздрава, безусловно, в течение ближайших 7-8 лет потребуют колоссальных инвестиций в реновацию; счёт идёт на триллионы рублей».

Источник: UPRO GROUP

Для эффективного использования старого фонда необходимы концептуальные изменения, подчёркивает Екатерина Коляда, руководитель департамента архитектурных, градостроительных и ландшафтных концепций бюро BLANK. «А в случае с советскими санаториями реконструкция возможна далеко не всегда, – размышляет г-жа Коляда. – На практике даже просто обновление старого фонда становится затратным. Но соглашусь, что интерес к формату высок как со стороны инвесторов, так и конечных пользователей. К регионам, которые пока не раскрыли потенциал, можно отнести Карелию и Ленинградскую область, Татарстан, Башкортостан и Приморье. Все они обладают уникальными природными ресурсами и возможностями для развития инфраструктуры, однако большинство объектов там не прошли реконцепцию и модернизацию. А клиент всё капризнее, его невозможно удивить постсоветским санаторием, нужны не только лечебные, но и развлекательные, и персонифицированные wellness-программы. В ценовых категориях «средний» и «средний плюс» уже сегодня растёт потребность в более качественных и доступных продуктах, так называемых «бюджетных премиумах» — курортах с высоким уровнем сервиса, но с комплексными предложениями в ограниченном бюджете».

Прямая речь

Антон Стружкин, партнёр архитектурного бюро T+T Architects:

– Концепция функционального строительства «Дом — машина для жилья» стала общей формулой проектирования зданий, поддерживающих образ жизни двадцатого столетия. Подразумевалось, что человек является «трудящимся механизмом», и, как любой механизм для долгого и продуктивного труда, требует своевременного сервисного обслуживания и периодических пауз в работе. С этой целью во многом и были придуманы санаторно-курортные комплексы. Разумеется, всё это верно для взглядов из прошлого века, но позволяет лучше понять, как именно создавались объекты, какие сценарии в них закладывались, чему подчинялось зонирование, навигация и структура планировок.

Впрочем, сегодня ситуация изменилась, а границы между разными типологиями размываются. Те же гостиничные комплексы вынуждены соперничать на конкурентном поле рекреационных услуг и сервисов. Время – как самый ценный ресурс – становится главным дефицитом, а значит, и потребитель будет более тщательно выбирать, как им распорядиться, искать комплексные решения, «отели с оздоровлением».

Есть и обратные примеры – когда классические советские санаторные комплексы подвергаются комплексной реконструкции и переформатируются в SPA-отели. Для подгонки под актуальные требования рынка под замену попадают инженерные системы, а в ряде случаев требуется усиление несущих конструкций. При этом, максимально сохраняется «дух места». Главная задача с точки зрения функционального переосмысления — адаптация корпусов, изначально предназначенных для лечебных целей, под формат актуального SPA. Это требует пересмотра планировочных решений, ведь размеры и расположение технических и процедурных помещений в советских санаториях зачастую не соответствуют требованиям к современным пространствам. Особое внимание уделяется видовым характеристикам из окон номеров и помещений, где оказываются оздоровительные услуги, поскольку ранее такой фактор учитывался далеко не всегда.

Источник: RODINA

Никита Курносов приводит наиболее интересные примеры реноваций последних лет: «Например, проект санатория «Жемчужина Камчатки», который ориентирован как на жителей региона (сегмент средний и ниже), так и на гостей (средний+)». Марина Толстошеева, в свою очередь, указывает на «хроническую наследную болезнь» российской санаторно-курортной отрасли: низкий уровень сервиса даже в премиальных проектах ввиду дефицита кадров, как линейного, так и медицинского персонала. Однако «битва за гостя» начнётся уже совсем скоро, полагает она: с массовым выходом в оздоровительный сегмент гостиничных холдингов и крупных игроков. «В России остаётся ещё множество санаториев с отличной медицинской базой, профильными программами, но – без маркетинговой «упаковки», – констатирует Ирина Нагина, коммерческий директор, «Фасадные решения». – Отдых в санатории у нас до сих пор не воспринимается для людей моложе пятидесяти. Но современной аудитории 30+ формат нужен не меньше – именно в этом возрасте обыкновенно возникает запрос на «перезагрузку», восстановление и slow life. Однако подача и предложение чаще всего не попадают в аудиторию даже на ценностном уровне. Спрос на оздоровление и заботу о себе есть и растёт, особенно в формате коротких заездов: люди хотят инвестировать в своё самочувствие, но не могут или не готовы тратить две недели отпуска на санаторий. На выходе чувствует себя хорошо только премиум-сегмент: продукты в нём развиваются точечно, концептуально и в нестандартных локациях. Появляются аюрведические центры и SPA-ретриты, но это всё ещё нишевая история, часто без медицинской лицензии и с уклоном в «продукт впечатлений». Средний же сегмент практически выпал: массового предложения с хорошим номерным фондом, работающей медицинской концепцией и адекватной «упаковкой» нет. А именно он мог бы стать точкой роста – как для девелоперов, так и для операторов, готовых вложиться в реконцепт. Поэтому сейчас самая перспективная зона – качественный middle: с чёткой «концепцией здоровья», короткими программами, разумным «ценником» и настроем клиента, что он делает осознанный вклад в себя, а не едет в «дом отдыха». И, конечно, за этим могут стоять не только девелоперы и операторы, но и инвесторы, в том числе коллективные и непрофильные». Массовый же оздоровительный формат вернётся только там, где удастся сделать услуги единообразными по качеству, снизить затраты на ремонт и содержание и обеспечить постоянный трафик за счёт корпоративных, страховых и льготных путевок, резюмирует Наталья Круглова.

Назад

Загрузка...