Новости

Компании

Назад

1 Июля 2025, 14:23

Тяжёлый люкс: как будет сегментироваться рынок коллективных и непрофильных инвестиций

Коллективные и непрофильные инвесторы всё реже выбирают стратегию «догнать и перегнать инфляцию». Теперь им нужны лоты и паи не просто в «районах с местами приложения труда», но в «статусных» деловых локациях, «премиальный лайт индастриал», «звёздные» юниты в отелях, «элитные» квартиры для арендного бизнеса и т. д. Самые быстрые и дальновидные собственники и девелоперы уже заняты авральной «переупаковкой», изменением позиционирования и маркетинговых кампаний для проектов, анонсированных или вышедших не в «высоких» сегментах.

Текст: Екатерина Реуцкая. Журнал CRE

Марина Толстошеева, эксперт в сфере коммерческой недвижимости и управления активами, для начала предлагает условиться с разделением непрофильных и «диванных» инвесторов. «Та новая влиятельная группа покупателей на рынке коммерческой недвижимости — непрофильные инвесторы, — поясняет эксперт. — Это успешные предприниматели из других секторов экономики, которые рассматривают недвижимость как способ диверсификации капитала и получения стабильного дохода. В отличие от «диванных» инвесторов, действующих интуитивно, непрофильные игроки подходят к вложениям более системно, хотя и могут быть новичками именно на рынке недвижимости. Параллельно набирают популярность и инструменты коллективных инвестиций, такие, как закрытые паевые инвестиционные фонды (ЗПИФ). Они позволяют объединять деньги множества частных интересантов для вложений в крупные и дорогостоящие активы, ранее доступные только институциональным игрокам. Именно эти две группы инвесторов формируют новый запрос на качество, а «тяжёлый люкс» в недвижимости сегодня – не показная роскошь, но совокупность фундаментальных характеристик: престижная локация, высокое качество строительства и управления, наличие надёжного арендатора, потенциал роста капитализации».

Если ещё пять лет назад непрофильные инвесторы покупали объекты и самостоятельно управляли ими, то сейчас запросы не институциональных игроков трансформировались, и они хотят найти новый качественный объект в центральной локации под управлением профессиональной УК, соглашается Микаэл Казарян, руководитель департамента рынков капитала и инвестиций IBC Real Estate. Правда, такие запросы не всегда реализуемы, поскольку на рынке, во-первых, не так много подобных предложений, а во-вторых, стоимость иногда значительно превосходит возможности, уточняет он. Впрочем, девелоперы всё активнее работают в нишевых сегментах, формируя продукт под запрос потенциальных интересантов, добавляет Станислав Бибик, партнёр NF GROUP: теперь у частного капитала есть возможность выбирать не только между форматами, но и внутри каждого сегмента — по локации, готовности объекта, типу арендатора.

Источник: STONE

Уже в ближайшие два года традиционное деление игроков по размеру капитала уступит место более сложной, многофакторной сегментации, основанной на поведенческих критериях, прогнозирует Марина Толстошеева. «Консерваторы, старающиеся сохранить капитал и стабильный пассивный доход, будут инвестировать в рентные ЗПИФы (склады, небольшие ТЦ с якорными арендаторами) с полным доверием УК, — полагает г-жа Толстошеева. — Стратеги, нацеленные на рост капитала, будут напрямую покупать офисные блоки, юниты в апарт-отелях или участвовать в девелоперских проектах на ранней стадии, сохраняя определённый контроль над процессом. И, наконец, активные управленцы в попытках максимизировать доходность станут формировать собственный пул активов, ведя спекулятивные сделки и сохраняя высокую вовлеченность в управление или контроль над УК».

Прямая речь

Если ещё пять лет назад непрофильные инвесторы покупали объекты и самостоятельно управляли ими, то сейчас запросы не институциональных игроков трансформировались, и они хотят найти новый качественный объект в центральной локации под управлением профессиональной УК, соглашается Микаэл Казарян, руководитель департамента рынков капитала и инвестиций IBC Real Estate. Правда, такие запросы не всегда реализуемы, поскольку на рынке, во-первых, не так много подобных предложений, а во-вторых, стоимость иногда значительно превосходит возможности, уточняет он. Впрочем, девелоперы всё активнее работают в нишевых сегментах, формируя продукт под запрос потенциальных интересантов, добавляет Станислав Бибик, партнёр NF GROUP: теперь у частного капитала есть возможность выбирать не только между форматами, но и внутри каждого сегмента — по локации, готовности объекта, типу арендатора.

Источник: STONE

Уже в ближайшие два года традиционное деление игроков по размеру капитала уступит место более сложной, многофакторной сегментации, основанной на поведенческих критериях, прогнозирует Марина Толстошеева. «Консерваторы, старающиеся сохранить капитал и стабильный пассивный доход, будут инвестировать в рентные ЗПИФы (склады, небольшие ТЦ с якорными арендаторами) с полным доверием УК, — полагает г-жа Толстошеева. — Стратеги, нацеленные на рост капитала, будут напрямую покупать офисные блоки, юниты в апарт-отелях или участвовать в девелоперских проектах на ранней стадии, сохраняя определённый контроль над процессом. И, наконец, активные управленцы в попытках максимизировать доходность станут формировать собственный пул активов, ведя спекулятивные сделки и сохраняя высокую вовлеченность в управление или контроль над УК».

Прямая речь

Борис Мошенский, генеральный директор компании Maris:

— В Петербурге рынка коллективных инвестиций пока вообще нет или он в самом зачаточном состоянии.

Что же касается непрофильных инвесторов – да, такой класс игроков присутствует: частные лица, которые рассматривают вложения «в бетон» как альтернативу депозитам или другим финансовым инструментам.

Первый интересный им сегмент — традиционный рынок стрит-ритейла: помещения в центральных районах, в старом фонде, на первых этажах, которые подходят под любые функции ритейла, и объекты, которые сейчас строятся и выводятся в новых жилищных комплексах. Понятный всем формат, в котором множество как квалифицированных инвесторов, так и новых, неквалифицированных, которые только начинают покупать такие лоты. В Петербурге это история с доходностью, которая давным-давно перевалила за 15-17 лет окупаемости просто потому, что цены на подобную недвижимость всё время растут, а вот арендная ставка не поспевает за стоимостью квадратного метра. Но как квалифицированные, так и неквалифицированные интересанты по-прежнему не слишком смотрят на этот показатель. Для людей, которые несут сбережения в бетон, в стрит-ретейл, интерес – просто сохранить деньги. И – понимание того, что в какой-то момент у них будет гарантированный доход в виде арендного потока.

Второй сегмент – это офисы. Он, к сожалению, у нас сильно отличается от того, что происходит в Москве. Количество офисных проектов в Петербурге, которые выходили бы на рынок и распродавались — крайне мало. Но вот спрос достаточно устойчивый.

Относительно новым явлением для рынка являются апартаменты, но не суррогат жилья, а апарт-отели под управлением гостиничного оператора. Так вот, повторюсь, проекты, которые продаются в розницу, где вы можете купить номер как инвестор и участвовать в этой истории получением дохода от сдачи в аренду гостиничного номера — история новая. Есть уже удачные выходы апарт-отелей в Петербурге и не один, но всё зависит от того, кто будет управлять комплексом.

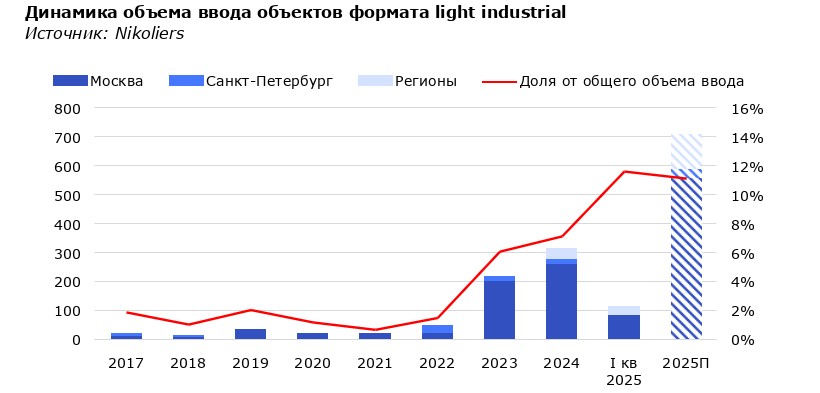

Что касается Light Industrial, то этот рынок пока преимущественно крутится вокруг того, что девелоперы, которые строят продукт, нацелены на поиск конечного покупателя, а не инвестора. То есть, профильные и непрофильные игроки пока в эту тему у нас не идут. В основном лоты покупаются производственными и логистическими компаниями.

Источник: Comcity

За работу

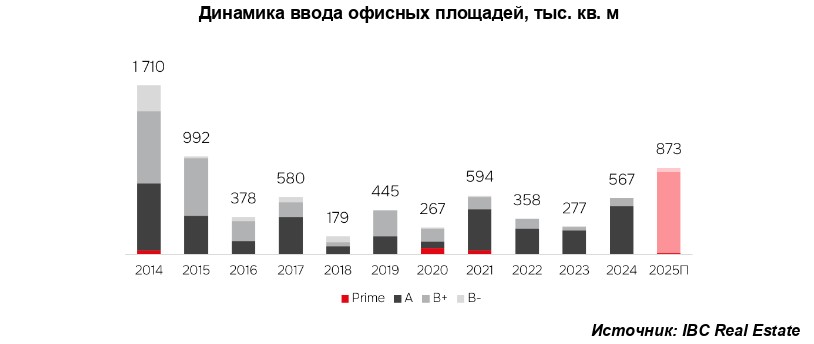

Непрофильные и новые инвесторы готовы платить за минимизацию рисков и долгосрочные стратегические выгоды, повторяет Марина Толстошеева. Тренд подтверждается растущим спросом на офисы классов А и В, которые реализуются задолго до ввода в эксплуатацию. Дефицит качественного предложения приводит к тому, что более 60% строящихся площадей, заявленных к вводу в 2025 году, приходится на продажу, а не на аренду. Непрофильные интересанты и ЗПИФы также активно осваивают сегмент, покупая как небольшие лоты от 20-30 кв. м, так и целые этажи, констатирует эксперт. «В условиях высокой ключевой ставки, девелоперы просто вынуждены строить бизнес-центры и реализовывать небольшими лотами на продажу, — добавляет Микаэл Казарян. — Ситуация выгодна для непрофильных розничных инвесторов: они получают высококлассный новый качественный актив, в перспективной локации, находящийся в управлении, то есть продукт без дополнительных вложений и затрат. Похожая ситуация в сегменте паев в фондах ЗПИФ, в составе которых находятся качественные объекты с арендным потоком. В этом случае инвестор получает готовый продукт, со стабильной доходностью». «Смещение фокуса с проектов массового сегмента в сторону более качественных и эксклюзивных предложений очевидно, — поддерживает Кристина Недря, директор коммерческого управления STONE. — Бизнес-центры с эксклюзивными форматами – например, офисы с террасами или street-ритейл, появляются как в сложившихся районах, так и динамично развивающихся локациях. Такие проекты отличает высококлассная инфраструктура, общественные пространства для работы и отдыха резидентов – все те «фишки», которые востребованы у современных резидентов. На эти лоты инвестор быстро найдет арендатора, ориентированного на «статусное» размещение бизнеса, а значит, сможет в кратчайшие сроки окупить вложения и получать пассивный доход».

Яна Шамонаева, заместитель управляющего директора Becar PM, соглашается: спрос в офисном сегменте уже давно смещается в сторону премиальных объектов. «У потенциальных интересантов накопилось достаточно денежной массы, которую они готовы вкладывать, предпочитая высококлассные активы, — рассуждает г-жа Шамонаева. — Что касается арендаторов, то в условиях невероятного кадрового голода улучшение условий труда – один из способов удержания старых и привлечения новых сотрудников».

Прямая речь

Алексей Алешин, управляющий директор «Товарищества Рябовской Мануфактуры»:

— Cпрос на качественную недвижимость в Москве постоянно растёт, в том числе, среди частных инвесторов. Мы это наблюдаем на собственном объекте – БЦ А класса «Башня Рябов». Проект будет реализован на территории лофт-квартала «Товарищество Рябовской Мануфактуры» рядом с метро «Тульская». Это уже сформировавшаяся деловая локация, где офисы пользуются высоким спросом, но как раз офисы класса А в дефиците.

Непрофильные инвесторы преимущественно рассматривают офисы и апартаменты небольших площадей в МФК и БЦ для сдачи в аренду. Заметной тенденцией становится приобретение целого блока помещений с последующей передачей их управляющей компании, обслуживающей объект. Такой подход позволяет максимально избежать «операционки».

Источник: ХСА

Все на склад

Всё большая избирательность коллективных инвесторов связана не столько с желанием «освоить тяжёлый люкс», сколько с поиском новых ниш, размышляет Евгений Нумеров, управляющий партнер ПАРСК/Skladman USG. «Конкурировать с высокими депозитными ставками можно лишь предлагая дополнительные опции — не просто устойчивую прибыль, но диверсификацию со снижением рисков, — поясняет эксперт. — Нужны объекты, спрос на которые гарантированно не упадет. В Light Industrial, например, с приходом жилых девелоперов остро встал вопрос доходности и роста капитализации. В итоге застройщики условились делить рынок на «классические лайты» и «премиальные объекты». Цель, повторюсь, очевидна — повысить капитализацию. При этом для коллективных инвесторов гораздо интереснее вкладываться в объекты с развитой инфраструктурой, даже если они не попадают под программу МПТ. Яркий пример — покупка площадей УК «Альфа-Капитал» у холдинга «Строительный Альянс» в «Industrial City Есипово» для последующего оформления в ЗПИФ. Выбор объекта во многом определялся именно его «премиальностью», инфраструктурой и, как следствие, понятной гарантированной доходностью. В общем, тенденция ухода в «тяжёлый люкс» сохранится до тех пор, пока не возобновится массовое кредитование и активная застройка. Пока же коллективным инвесторам проще предлагать вот такие «штучные» объекты с историей и дополнительными сервисами — на них сохраняется стабильный спрос со стороны платежеспособной аудитории вне зависимости от сегмента». «Парки Industrial City изначально создавались как премиальная индустриальная недвижимость класса А+ в light industrial, — рассказывает Александр Никишов, управляющий директор ХСА. — Премиальная недвижимость в нашем случае – симбиоз локации, качества материалов, сервисных решений, безупречной репутации застройщика, маркетинговой политики. Покупатель выбирает будущее, которое будет работать и на его имидж, и на капитализацию. В общем, мы априори предлагаем промышленное пространство как light industrial нового поколения, реализованное собственной управляющей компанией в уникальной системе сервисов для бизнеса и сотрудников резидентов, включая бизнес-коворкинги, ЦОДы, собственное мобильное приложение и консъерж-сервис».

Прямая речь

Александр Манунин, управляющий партнер Parametr:

— Мы всегда позиционировали наш продукт как премиальный light industrial, что отразилось в современной архитектуре, использовании высококачественных материалов при строительстве и отделке, применении передовых технологий, экологической сертификации, внедрении цифровых решений в ежедневную коммуникацию с клиентами, включая разработку специальных сервисов для инвесторов. И, несмотря на то, что у нас уже есть готовый качественный продукт с высокой добавленной стоимостью, мы продолжаем его улучшать, максимально учитывая тенденции на рынке и потребности целевых аудиторий. Это позволяет оставаться нам трендсеттерами в сегменте light industrial.

Источник: UPRO Group

Каменный гость

«Что касается гостиничного рынка, то он в принципе начинает развиваться с верхнего сегмента, — размышляет Марина Смирнова, партнёр, руководитель департамента гостиничного бизнеса и туризма CMWP. — То есть – дорогого. Это объясняется тем, что цена входа обычно довольно высока, при этом под ней следует понимать не только покупку участка, но и зачастую создание инфраструктуры, в том числе, ресторанов, SPA, конференц-возможностей и т.д. Как правило, на начальной стадии развития всего этого ещё нет, а гостиницы – автоматически включают в состав своего продукта, повышая классность и цены. Если вспомнить рынок Москвы, Санкт-Петербурга и большинства других городов, то первыми выходили отели уровня 5*, а гостиницы 3* строили гораздо позже. В Москве первый отель – «Савой» 5*– реконструкция действующей гостиницы. Первые построенные (почти все они запускались либо в существующих зданиях – как «Балчуг», либо представляли собой завершение проектов, которые были начаты в СССР, но не закончены – «Рэдиссон Славянская», «Ренессанс-Пента») все – 5* (это период 1992-93 гг). Ну а первый «Ибис» вышел на рынок Москвы только в 2009 году, а в Санкт-Петербурге – в 2007-м. Строительство отелей и апартаментов уровня люкс сегодня – следствие сегментации рынка как маркетингового приема. «Приём» работает с двух сторон: появляются как дешёвые хостелы или гостиницы limited services, так и люксовые объекты. В Москве было заявлено сразу несколько высококлассных проектов, но реализован только один – Stella di Mosca. Mandarin Oriental, Raffles, «Коринтия» – сдвигают сроки (и есть вопросы к тому, насколько их планы вообще подтвердятся). Rosewood, похоже, не будет реализован вообще, а Fairmont вышел как комплекс апартаментов, без гостиничной составляющей. Это объясняется тем, что люксовые проекты не только продают номера по ценам «выше рынка» (разница в ADR между люксом и upper-upscale в Москве составляет 100%), но и стоят в строительстве и отделке существенно дороже, чем ближайший к люксу сегмент upper-upscale. Задержка в запуске объясняется ещё и уходом с рынка иностранных гостиничных операторов, ограничениями на ввоз в страну товаров люксовых категорий, удорожанием оборудования и отделки, закупаемых по параллельному импорту».

«Равнение на люкс» просматривается и в новых сетевых проектах, говорит Марина Смирнова. Компании/девелоперы, которые только обозначают намерения развиваться в гостиничном секторе, предпочитают заходить именно с люксового сегмента; выбирают топ-локации и топ-рынки – север (Мурманская область, Териберка), Карелию, Алтай, Байкал, Камчатку, Крым, и там ищут участки под гостиницы высокого качественного и ценового уровня. Но, как правило, непрофильные инвесторы, а профильные – и ещё чаще, заявляют о своих планах, но при реализации или уже на стадии расчетов, сдвигают стратегию, резюмирует эксперт. «Тяжёлый люкс» же этого не терпит. «С 1 января действует новая система классификации отелей, – напоминает Марина Толстошеева. – Она хотя и противоречивая, но заставляет собственников спешно «дорабатывать» гостиничную недвижимость, чтобы попасть в более высокий сегмент. К таким решениям относится и реконструкция объектов с добавлением отдельных входов, и наращивание услуг для «звездности», и привлечение профессиональных УК. При удачном повышении уровня объекты интересны непрофильным инвесторам».

Источник: Winepark

Прямая речь

Дмитрий Богданов, председатель экспертного совета Ассоциации отельеров АМОС:

– В последние несколько лет мы наблюдаем просто колоссальный рост инвестиций в гостиничную и курортную сферу Краснодарского края (Сочи, Анапа, Геленджик, Горячий Ключ), в другие регионы на юге России. Только в Краснодарском крае, по информации губернатора, инвестиции за 10 лет выросли в 100 раз.

Наш информационно-аналитический центр все эти годы внимательно наблюдает за развитием рынка, мониторинг ведется практически в ежедневном режиме. Вникаем в специфику подавляющего большинства проектов, работая как с действующими игроками, так и с теми, кто только присматривается к инвестициям на юге России. И вот некоторые наши выводы.

Многие интересанты не совсем представляют, во что вкладываются – о чём честно (но только в личных беседах и без озвучивания в публичном пространстве) признаются спустя 2-3 года после старта. Уже есть примеры, когда очень привлекательные условия оборачиваются доходностью с номера в 150-180 тыс. рублей за год с апартамента при инвестициях от 12-15 млн рублей и выше. Желая продать апартаменты, собственники часто обещают доходность до 5 млн рублей в год с номера, в то время как реальные цифры – в диапазоне от 1 до 1.5 млн рублей. Многие управляющие компании, столкнувшись с колоссальной кадровой проблемой, годами не могут решить задачи по обеспечению высокой загрузки по краям сезона и в межсезонье, а без этого вопрос эффективности инвестиций в курортную сферу так и останется нерешенным.

Множество проектов в сегменте «премиум» (гостиничные и курортные объекты 4 и 5 звезд) уже стали причиной высочайшей конкуренции за работников и туристов, что никак не способствует и качеству сервиса, и высокому чеку реализации услуг. Не радуют и перспективы транспортной логистики – самолётов и поездов в ближайшие годы точно больше не станет, о чем уже публично заявил замминистра экономического развития. Вывод: туристов на все новые заявленные объекты может не хватить.

Что делать? Первое – объединяться в инвестиционные пулы, и за счет этого наращивать переговорную позицию в отношениях с девелоперами и застройщиками.

Второе – уже на начальном этапе активно привлекать отельеров и представителей управляющих компаний (желательно – не федерального, а местного уровня, но с опытом работы в отрасли хотя бы 4-5 лет). И внимательно прислушиваться к их оценкам и рекомендациям.

Третье – максимально быстро наращивать собственные компетенции в гостиничной и курортной сфере.

Непрофильные гостиничные инвесторы всё-таки растут: рассматривают аналитику, оценивают операционную модель и управление, не боятся задавать неудобные вопросы, перечисляет Константин Сторожев, председатель экспертного совета по апарт-отелям и сервисным апартаментам Российской гильдии управляющих и девелоперов, генеральный директор VALO Hospitality. «Тяжёлым люксом» же на рынке апарт-отелей сегодня становятся проекты под управлением лучших команд, подчёркивает Марина Толстошеева. «Наш инвестор теперь смотрит не только на ежемесячные выплаты, но и на рост капитализации объекта, на перспективу выхода, на прозрачность процессов, – делится Константин Сторожев. – И в ближайшие два года рынок будет отсеивать проекты без полноценной управляющей компании. Инвесторы не хотят рисковать — они хотят понятную экосистему, где всё решено за них, и бизнес работает вне зависимости от личной вовлечённости. Выигрывать будут только те, кто не просто строит квадратные метры, а создаёт отлаженный сервисный продукт».

Источник: Фанагория

Прямая речь

Станислав Ступников, партнёр, генеральный директор "МТЛ. Управление активами":

– Конечно, инвесторов в Петербурге по-прежнему интересуют сначала объекты с высокой доходностью. Ранее – было чётко 12% годовых, сейчас планка ожиданий снизилась до 10%, в некоторых случаях до 8-9%. «Статусность» объекта уходит на второй план. Хотя и такие запросы тоже есть, чтобы доходность была, например, на уровне 8%. Но эта покупка, как правило, «эмоциональная» и относится к импакт-инвестициям, когда приоритет не столько заработать, сколько социальный или личный вклад, желание "войти в историю".

Непрофильных инвесторов у нас тоже всё больше (из IT, производственного сектора и т. д.). Готовые продукты для них уже есть. Но есть и те непрофильные игроки, которые хотят «сыграть по-крупному», вложиться в недооцененный, но действующий актив, с последующей реконструкцией под аренду или перепродажу в розницу (апарты, офисы). Последние всё чаще обращаются к профильным компетентным УК за сопровождением всего цикла редевелопмента: от создания концепции будущего проекта, до его реализации и последующего профессионального управления и эксплуатации, что помогает существенно поднять средний чек на аренде/продаже и реализовать проект в более сжатые сроки.

Другие вводные

В 2025 году ожидается ввод 42 зданий в 16 премиальных проектах Москвы, включая 12 ЖК, 3 апарт-комплекса и 1 МФК, перечисляет Марина Толстошеева. «Любой из этих проектов при должном подходе может быть упакован и доступен для коллективного инвестора, – убеждена она. – Вопрос застройщики рассматривают индивидуально: если уровень реализации остается низким, то лот выходит на массовый рынок, и для него предлагаются новые финансовые инструменты, позволяющие практически каждому приобщиться как раз к владению частью элитного объекта. В сегменте жилья также наблюдается тренд на укрупнение элитных проектов, которые теперь включают по 700-900 квартир и развитую клубную инфраструктуру. Эти квартиры активно приобретаются непрофильными инвесторами для последующей сдачи в аренду».

В свою очередь, доходные дома только начали возвращаться на рынок (первый проект – в Большом Николоворобинском переулке датируется 2004-2005 гг), сообщает Марина Смирнова. «И здесь высокий ценовой сегмент лидировал, но как он будет развиваться дальше – сказать сложно, – рассуждает она. – В среднеценовом аудитория шире, но она и более чувствительна к цене, а комплексы квартир в аренду (например, проекты АИЖК) стоят дороже для конечного пользователя, чем квартиры в городе».

В итоге в жилом сегменте «де люкс» для непрофильного инвестора в 2025-м — прежде всего, клубные дома в пределах Садового кольца и видовые башни в «Москва-Сити», где предлагаются малые пулы апартаментов с сервисом гостиничного уровня, указывает Булат Алимов, заместитель председателя совета директоров ГК «Стилобат». Такие лоты обеспечивают не только капитализацию на этапе строительства, но и стабильный арендный поток 5–7% годовых без валютного риска, поясняет он. Предложение, однако, крайне ограничено: на публичном рынке единицы проектов — на Рождественском и Цветном бульварах, в Лужниках, камерные особняки в Хамовниках. Остальные сделки проходят в закрытом режиме. «В ответ инвесторы формируют запрос на переупаковку: классический бизнес-класс переводится в «тихий люкс» через обновление фасадов, инженерии и подключение профильного сервиса, — продолжает г-н Алимов. — Лучшие примеры — реконструкция дореволюционных доходных домов под резиденции-бутики и превращение стандартных апарт-комплексов в полностью управляемый продукт «купить, чтобы сдавать».

Прямая речь

Алексей Чумалов, генеральный директор Kalinka Russia:

– Самым востребованным с точки зрения транзакций остаётся рынок Москвы и Подмосковья – как новостроек, так и загородный сегмент. В том числе, мы видим очень высокий спрос на коммерческую недвижимость в составе ЖК: офисные объекты и стрит-ритейл.

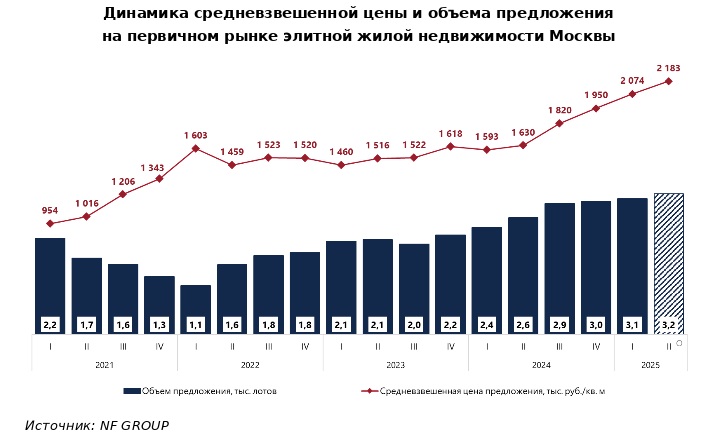

Что касается сегмента deluxe в целом, то на начало июня отмечается рост спроса почти в два раза по сравнению с аналогичным периодом прошлого года – на 94%. Средневзвешенная цена почти приблизилась к 3 млн руб./кв. м – 2,9 млн руб., что на 15% больше, чем годом ранее.

С начала года рынок элитной недвижимости пополнился 5 проектами класса deluхe. В закрытых продажах в мае стартовал проект более чем на 100 квартир с отделкой в Мещанском районе, а в начале июня открылись продажи нового элитного комплекса в Басманном районе. Объем предложения снизился относительного пикового значения 3 квартала 2024 года и 1 квартала текущего года, однако за год наблюдается небольшой прирост: 3,8 тыс. лотов (+2%) на 555 тыс. кв. м (+7% за год).

Источник: Балчуг Кемпински Москва

«В ближайшие два года структура нашего рынка станет трехуровневой, — прогнозирует Булат Алимов. — На вершине — эдакое «ядро люкса»: недвижимость с «открыточными» видами: на Кремль, сталинские высотки, набережные Москвы-реки, столичные парки или панораму исторических кварталов, доступные только пулу квалифицированных инвесторов. За ними — высококлассные, полностью обслуживаемые объекты, предназначенные для получения стабильного арендного потока при минимальном вовлечении инвестора в операционную деятельность: управляемые юниты с прописанной доходностью. Третий уровень займут исходные объекты “с потенциалом” и добавленной стоимостью, где инвестор готов доработать актив до люксового стандарта. Общий вектор очевиден: инвестиции идут туда, где сочетаются архитектура, сервис и прогнозируемый денежный поток».

Среди непрофильных интересантов во всех сегментах продолжится разделение на две основные группы: тех, кто ориентирован на стабильный денежный поток (cash flow) и быструю окупаемость, и тех, кто делает ставку на премиальные локации и долгосрочный рост стоимости актива, убеждён, в свою очередь, Андрей Садо, управляющий партнер Penny Lane Realty. «Первая группа предпочитает объекты с высокой доходностью и быстрой окупаемостью, даже если это не премиальные локации, — рассуждает он. — Это могут быть региональные торговые центры, площади рядом с удалёнными станциями метро, офисы в городах-спутниках Москвы. Для них важен быстрый возврат инвестиций, даже если локация не является «престижной». Вторая группа инвесторов, напротив, выбирает объекты в премиальных локациях с долгосрочной перспективой роста стоимости. Это могут быть помещения с арендаторами, такими как "Азбука вкуса" или "Кофемания", которые редко меняют помещения, и обеспечивают стабильный поток. В контексте же жилой недвижимости коммерческие площади могут быть приобретены, но напомню, что здесь «тяжёлый люкс» предполагает наличие закрытой и охраняемой территории, доступ к которой ограничен для «обычных» клиентов. В итоге спрос на коммерческие лоты в таких комплексах крайне мал. Исключением могут быть премиальные элитные салоны, но это – единичные случаи, обычно ограничивающиеся одним-двумя помещениями. В общем, эти объекты пока точно не являются приоритетом для коллективных инвесторов. Паевые фонды и другие инвестиционные структуры могут рассматривать возможность приобретения площадей в бизнес-классе или переходя в элитную категорию, но не в «тяжёлом люксе».

Назад

Загрузка...