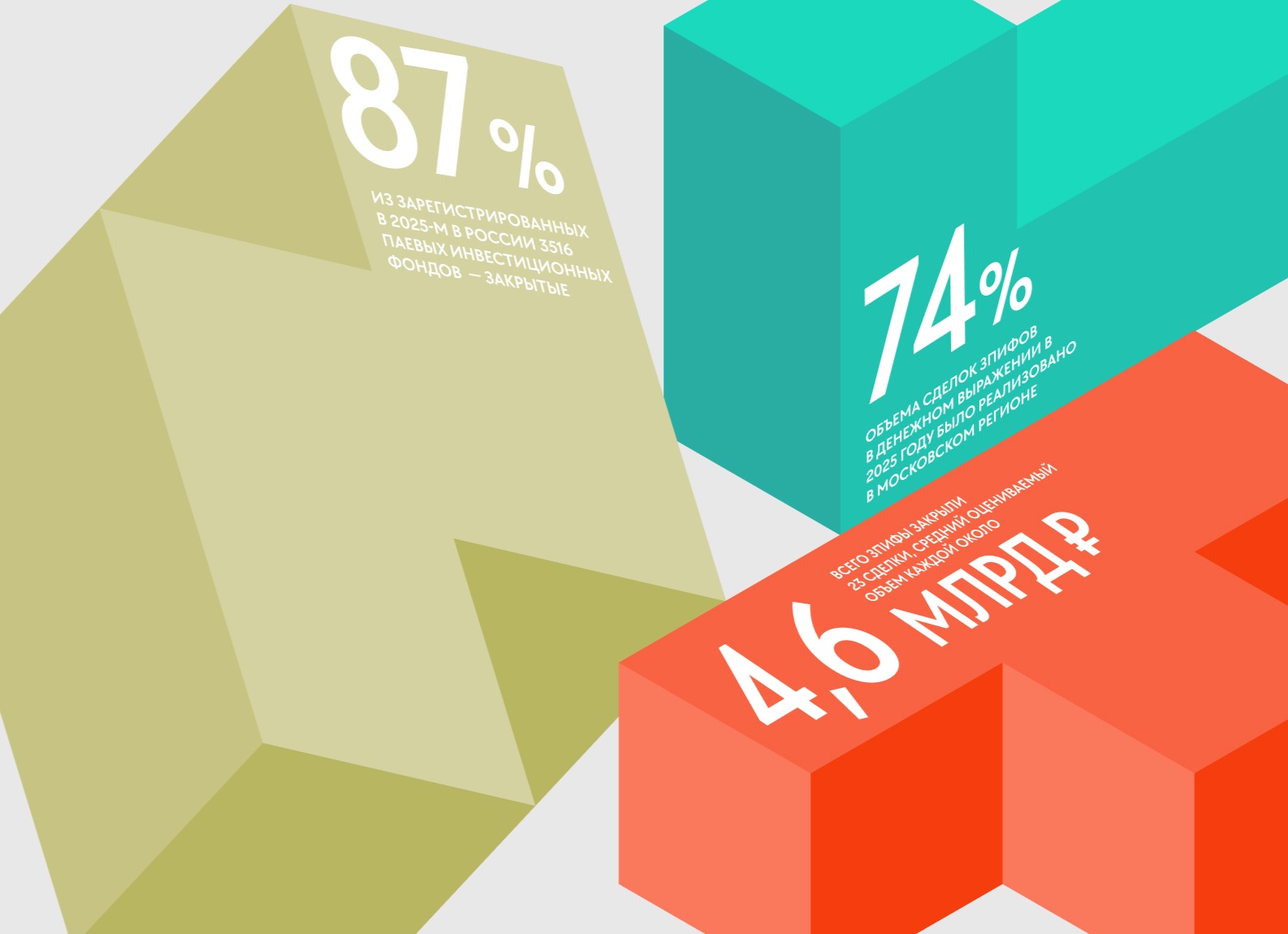

Инвест стратегия 2026

Новости

Компании

Назад

31 Мая 2023, 14:10

Большая игра

Участники рынка всё чаще говорят о возможном возвращении популярности формата гипермаркетов. Покупателей разочаровывает ограниченный ассортимент и выбор брендов в магазинах «у дома» с необходимостью посещать в итоге не одну торговую точку: вместо экономии времени и сил, они получают несколько очередей на кассах, тесноту и более высокие цены. Тренду на «большие магазины» способствует и оформление в отдельную категорию клиентов, которые принципиально не хотят иметь дела с интернет-заказами продуктов, а также растущий запрос на шопинг как досуг даже в Москве и Петербурге.

Текст: Влад Лория. Журнал CRE Retail

Снижение общего уровня доходов населения не дает вернуться к привычному уровню расходов, размышляет Александр Бражко, координатор федерального проекта #За честные продукты! Выпадая из категории «средний класс», российская семья пытается всеми возможными способами не только сохранить имеющиеся доходы, но и нарастить расходы, поясняет эксперт. «Получается не у всех, – вздыхает г-н Бражко. – В результате недовольные покупатели критикуют формат магазинов «у дома». Имеющиеся у граждан финансовые сложности, необоснованный рост цен всё больше превращают торговые полки в музейные. Но если в начале девяностых ходить на экскурсию в «комок» было обычным делом, сегодняшняя ситуация потенциальных покупателей уже раздражает, особенно молодое поколение».

Прямая речь

Прямая речь

Михаил Петров, генеральный директор Smart Estate Moscow:

- Главная тенденция, которая начинает себя проявлять повсеместно – экономия. На мой взгляд, «гиперы» рано радуются: у клиентов, которые давно пользуются магазинами у дома формата «гурме», не успело развеяться ложное представление о том, что в гипермаркете дешевле, а именно на них сейчас и рассчитывают торговые сети.

Переформатирование же традиционных гипермаркетов среднего сегмента в дисконт – представляется крайне сложным на фоне роста цен и аппетита торговых сетей (точнее, нежелания снижать маржу в проценте). Кто станет тем менеджером-гонцом, приносящим весть о необходимости сокращать норму прибыли? В будущем выигрывать рынок будут только магазины, предлагающие товары по демпинговым ценам, а такие проекты экономят на аренде, на отделке, на выкладке товара, отсутствии «скоропорта». Уже сейчас многие торговые сети напрямую закупают во многих странах мира продукцию у производителя, минуя посредников – эта тенденция также будет развиваться, но уже с целью снижения розничных цен для конечного потребителя. В будущем выручку гипермаркеты смогут получать и на интеграции других видов ритейла (кофейни, ресторан, техобслуживание, услуги быта).

Источник: Smart Estate Moscow

Источник: Smart Estate MoscowМы теряем его

Формат гипермаркетов был востребован у покупателей несколько десятилетий назад – это касается и России, где гипермаркеты активно развивались в 2000-е годы, и других стран мира, парируют в пресс-службе X5 Group. Популярность формата в те годы в компании связывают с рядом факторов. Во-первых, тогда гипермаркеты предлагали действительно широкий выбор почти во всех товарных категориях. Во-вторых, издержки на посещение магазинов были сравнительно невысоки (как временные, так и материальные – например, расходы на топливо для автомобиля), при этом гипермаркеты предлагали покупателям более выгодные же цены, чем магазины других категорий. В-третьих, онлайн-торговля только начала зарождаться, и этот канал продаж, очевидно, не мог конкурировать с физическими магазинами.

Однако ситуация за это время существенно изменилась, и те преимущества, которые отличали гипермаркеты в 2000-е годы, были форматом утрачены. В частности, гипермаркеты более не обладают уникальным ассортиментом; широкий выбор непродовольственных товаров представлен на огромном количестве интернет-площадок и маркетплейсов, где их можно быстро и удобно приобрести, а эксклюзивные, качественные и выгодные предложения продовольственных товаров можно найти в «магазинах у дома» и супермаркетах, указывают в X5 Group. «Мы заметили изменение потребительского поведения в этой части 5-7 лет назад, и тенденции прошлых лет подтвердили правильность наших оценок: покупатели стали всё больше ценить свежесть продуктов и своё время, – добавляют эксперты. – Всё больше клиентов стали отдавать предпочтение ассортименту, ценам и удобству «магазинов у дома», дискаунтеров и онлайн-каналов, сохраняя при этом любовь к городским супермаркетам. Именно поэтому в 2019 году мы приняли решение трансформировать сеть гипермаркетов «Карусель», которая окончательно прекратила работу к апрелю текущего года. Более 40 гипермаркетов были переданы под управление торговой сети «Перекрёсток» и в настоящее время работают как супермаркеты – среди них есть магазины, расположенные в торговых центрах».

Источник: СберМаркет

Прямая речь

Евгения Хакбердиева, региональный директор департамента торговой недвижимости NF Group:

- Мы, наоборот, отмечаем смещение фокуса в сторону форматов «у дома», дарксторов, «жёстких» дискаунтеров и переориентацию на совершение крупных покупок онлайн в связи с изменением потребительских привычек. Это показательно и в том, что все крупные магазины, включая оптовые гипермаркеты Metro, Selgros, «Окей», «Лента» и др., стали активно сотрудничать со службами доставок, например «СберМаркет», и развивать собственные онлайн-сервисы.

В течение 3–5 лет на рынке наблюдается сокращение площадей продуктовых гипермаркетов «Окей» и Globus, последний из которых работает над реализацией форматов городских гипермаркетов площадью до 7–10 тыс. кв. м, сократив текущую торговую площадь более чем на 50%. В целом строительство новых гипермаркетов значительно замедлилось за последние три года. От развития подобных магазинов отказался «Магнит», сеть гипермаркетов «Лента» понизила план по открытию новых классических крупноформатных объектов в пользу небольших городских форматов и дискаунтеров. В 2022 году X5 Group закрыла сеть гипермаркетов «Карусель» из-за низкой эффективности формата и уменьшения продаж в связи с тенденцией к падению привлекательности гипермаркетов на фоне активного развития онлайн-торговли, оттянувшей клиентов у классических гипермаркетов.

Благодаря усилению тренда на форматы «у дома» с 2020 года, сети гипермаркетов развивают новые проекты городских форматов, и нацелены на оптимизацию имеющегося числа крупных точек от 5–7 тыс. кв. м. Кроме того, в условиях снижения покупательской способности населения, ретейлеры сокращают ассортимент, убирают нерентабельные позиции. Тренд на рациональное потребление на фоне пандемии и роста инфляции также внесли свои коррективы. В итоге большинство крупных фуд-ретейлеров стали развивать и сети с демократичными ценами («Чижик», «Моя цена», «365+», «Да!»).

Источник: CRE

Источник: CREТочка на глобусе

Гипермаркеты действительно теряли трафик в последние годы на фоне развития малых форматов, соглашается Ольга Антонова, партнер и руководитель департамента торговой недвижимости Commonwealth Partnership (CMWP). Однако это связано с идеологией пятнадцатиминутного города, к которой стали привыкать потребители. Спрос перераспределился – в будние дни необходимое покупается у дома, в выходные планируются «закупки» в крупных магазинах.

Тем не менее, примеры гипермаркетов, чья популярность в последние годы только росла, есть – например, «Гиперглобус». «Очевидно, стоит сделать вывод о том, что, помимо общего смещения потребительского фокуса, роль сетей тоже есть, – добавляет г-жа Антонова. – Возможно, потребитель стал взыскательнее к форматам «гипера», требуется более внимательный подход к широте и качеству ассортимента, диджитал-услугам, сервису, удобству навигации». «Если во главе грамотный менеджмент, то и формат гипермаркета можно перенастроить и сделать более успешным, – поддерживают в NF Group. – Globus, например, считал изменившиеся потребительские предпочтения, расширил зону кулинарии, сделал кафе внутри магазинов, добавил бренды одежды, обуви, зоны для детей; по сути, получился «шоп ин шоп», и это отлично сработало. По такому же пути идет Eurospar».

Globus – отличный пример гипермаркета современного формата, соглашается Игорь Коновалов, председатель правления группы ИНПРОМ ЭСТЕЙТ. Хотя за последние два года количество «магазинов у дома» выросло, представленный в них ассортимент, по понятным причинам, ограничен. В первую очередь, площадями. В итоге покупатель за широкой товарной матрицей продолжает идти в гипермаркет, а для крупного торгового центра его наличие по-прежнему очень желательно. «Успешно работают гипермаркеты Globus, «Ашан» (Москва и Подмосковье), «Лента», «Магнит», «Перекресток», – перечисляет эксперт. – Сейчас мы ведем переговоры об открытии гипермаркета в мегамолле «Армада», выбираем ещё один важный «якорь». Трафик и продажи сегодня, как никогда, зависят не только от локации и качественного наполнения самого ТРЦ, но и от товарного ассортимента, грамотного мерчандайзинга, эффективности персонала. Последний фактор весьма актуален: у нас есть случаи, когда после замены слабого управляющего на толкового и активного, ситуация с продажами моментально улучшается. И, напротив, грязь в торговом зале, гнилые овощи и фрукты, «просрочка» на полках создают магазину скверную репутацию, и покупатель сюда просто не возвращается».

Источник: Kanayan Retail&Development Consulting

Прямая речь

Ирина Чернавина, ProEstate:

– Покупатель стал экономить – это основной тренд прошлого, этого и, я думаю, следующего года. Тенденция экономить и перераспределение бюджета повлияли на характер потребления. Теперь клиент, в большинстве случаев, выбирает не только по принципу, где удобно. Сейчас стало гораздо важнее – где дешевле.

Усложнение экономической ситуации также повлияло на трансформацию ассортимента большинства сетей. Растёт и количество продуктовых магазинов в формате discounter, таких как, «Чижик», «Моя Цена», «Да!» и др., что так же показательно отражает тенденции спроса, который, по моему прогнозу, будет доминировать ближайшее время. Гипермаркет же остаётся флагманом, если цель – «закупиться» впрок на несколько недель вперёд. Более широкий ассортимент по брендам, группам и ценам мало кто может предложить.

Источник: CRE

Источник: CREИ в пир, и в мир

В мае «Мираторг» заявил, что закроет не менее четырнадцати фирменных магазинов. Сокращение затрагивает форматы «у дома» и «выходного дня» в Москве и Подмосковье. Параллельно холдинг открыл второй магазин в оптово-розничном формате «Мираторг PRO». Этот проект компании, работающей по принципу «поле-прилавок», ориентирован преимущественно на оптовых клиентов, поясняют в пресс-службе «Мираторга». Ассортимент там шире, а цены – значительно ниже. «Продуктовый ритейл продолжит развиваться в разных форматах, – резюмирует Леонид Волох, генеральный директор, соучредитель Lynks Property Management. – В спальных районах со сложившейся плотной застройкой, как правило, ведь очень сложно вписать крупные гипермаркеты и супермаркеты. Кроме того, необходимо разделять цели посещения. Если человек идет домой с работы, и нужно купить только хлеб и молоко, скорее всего, он отдаст предпочтение ближайшему магазину. Другое дело, если список продуктов большой – быстрее и эффективнее собрать его получится именно в крупном супермаркете или гипермаркете».

В итоге гипермаркеты продолжат изменяться вместе с покупателем. Концепция all-in-one (когда в одном гипермаркете можно купить все — от авокадо до автомобильных шин), ранее принесшая оглушительный успех гипермаркетам, уже не дает явного преимущества, считает эксперт. Магазины, скорее всего, продолжат сокращать ассортимент непродовольственных товаров, и найдут специализацию в другом. Возможно, это будут разнообразные корнеры этнических продуктов, деликатесов, фермерские и кондитерские лавки, fresh-острова, дисконтные отделы с продуктами истекающего срока хранения и пр. Будущее ритейла даже на кризисном рынке – за развитием новых технологий и уникальности. «Сервисные роботы уже выполняют роль консультантов или работников зала, – перечисляет Леонид Волох. – Мало кого давно удивляют и промо-роботы, встречающие в магазине или бизнес-центре, предлагающие товары и услуги. Но сегодня мы – на пороге нового витка развития технологий искусственного интеллекта. Как он изменит жизнь, пока сложно представить, но это точно будет совершенно иной мир и рынки. И, как и в любом процессе эволюции, преимущество получает тот, кто раньше других осознает неизбежность изменений».

Источник: Smart Estate Moscow

Прямая речь

Артем Хомышин руководитель направления регионального развития бизнеса FM Logistic в России:

- В последнее время появилось множество сетей формата "хард дискаунтер возле дома". Некоторые из них предлагают товар привычного высокого качества в небольших (до 300 кв.м.) торговых точках, удобно расположенных вблизи конечного потребителя. При этом благодаря ограниченной артикульной матрице, а также унификации процессов и оптимальным операционным процедурам, позволяющим минимизировать количество "касаний товара" до того, как он попадет к покупателю, а значит – сократить операционные издержки продавца, стоимость товаров в магазинах данного формата может быть существенно ниже. Это условие повышает привлекательность концепции в глазах клиентов, а динамика появления новых игроков и скорость развития их сетей подтверждают перспективность формата.

Замечу, что развитие тех или иных категорий магазинов традиционной розницы влияет на логистический рынок весьма опосредованно, а само влияние носит скорее технический (операционный) характер. Основными факторами остаётся тип используемых транспортных средств при доставке до магазина и способ сборки заказов на складе. Так, для небольших торговых точек, как правило, используются мало или среднетоннажные грузовики, в то время, как гипермаркеты эффективнее обслуживать двадцатитонным парком. Данная разница обуславливается транспортной доступностью объектов и объемами продаж, а, значит, и размерами заказов.

Касаемо пикинга или подбора заказов на складе принцип тот же. Квант заказов формата гипермаркетов, зачастую, измеряется паллетой, соответственно, операции подбора однородных паллет (один SKU на паллете) являются основной активностью. Однако квант заказа средних и небольших торговых точек зачастую бывает гораздо меньше, что обуславливает применение коробочного, а для отдельных категорий товаров – и поштучного подбора, включая группажи.

Источник: Лента

Источник: ЛентаДомашняя работа

На возможное возвращение популярности гипермаркетов и крупных супермаркетов влияют и сложности с путешествиями, и рост цен на них. Всё больше жителей России остаются в выходные и на каникулах дома и, как одну из форм досуга, снова рассматривают торговые центры, включая посещение крупных продуктовых магазинов. «Особенно в региональных городах, – соглашается Надежда Цветкова, директор, руководитель направления аренды торговых помещений CORE.XP. – Формат магазинов «у дома» получил популярность в период пандемии и после; связано это с изменением потребительского поведения. Но право на жизнь сегодня, очевидно, имеют и крупные супер/ гипермаркеты, и магазины «у дома». Разные форматы шопинга: магазины «у дома» более популярны в будние дни, когда нет времени посещать торговый центр или гипермаркет. В выходные же многие предпочитают поездки в моллы и гипермаркеты за более масштабными покупками».

Леонид Волох соглашается: покупатели возвращаются в торговые центры, и речь – далеко не только о крупных объектах. Качественные современные «районники» по-прежнему популярны: уход иностранных брендов их практически не затронул, и они превратились в локальные «центры притяжения». Однако попытка позиционировать гипермаркет как место проведения свободного времени не даст должный экономический эффект, парирует Александр Бражко. Магазин так и останется местом для покупок, а дополнительные роли, функции быстро сойдут на «нет». Впрочем, у федеральных сетей есть необходимый запас прочности для внедрения, например, инновационных форматов торговли, соглашается он с другими экспертами. «Те, кто занимается инновациями, точно получат серьезное конкурентное преимущество на рынке среди «продуктовиков», – убеждён г-н Бражко. – Именно индивидуальная, «штучная» работа с каждым клиентом будет формировать розницу в ближайшей перспективе».

Прямая речь

Мила Чистякова, директор FoodFashionFirst:

- Форма досуга и покупательская активность – совершенно ведь разные понятия. Если ваш ТРЦ выбрали, чтобы погулять, на фудкорте перекусить, то у арендатора, в том числе, продуктового, оборот от этой прогуливающейся толпы точно не вырастет. Кроме того, вся прослойка клиентов с высокой покупательской способностью продолжает летать в ЕС или ОАЭ, где спокойно покупает все необходимое. Процент русских девушек в Италии, которые могут купить там любую вещь и прислать – стал невероятно высок. Именно эта целевая аудитория – самая интересная для моллов, а предложить ей пока здесь, в России, нечего. Поэтому все рассуждения о том, что очередь на кассе за молоком в магазине у дома вернет покупателя в торговые центры – не самые логичные.

Конечно, любые прогнозы сейчас вообще напоминают гадания, поэтому делать их не хочется. Мир, очевидно, ждут глобальные изменения, и новое поколение не будет потребителем с поведением, описанным в старых книжках про маркетинг. В итоге важнее сейчас сосредоточиться на оперативной деятельности, а любые крупные проекты с расчетом окупаемости на десятьлет, я бы отложила.

Источник: ВкусВилл

Небо в сеточку

Тренду на «большие магазины» способствует и оформление в отдельную категорию клиентов, которые принципиально не хотят иметь дела с интернет-заказами продуктов: им нужно прийти, увидеть и сравнить товары «вживую». И это – тоже старые-новые покупатели гипермаркетов, убеждены игроки. «Онлайн, конечно, расширяет возможную географию, но не способен серьезно ударить по оффлайн-гипермаркетам, – уверен Игорь Коновалов – Конечно, параллельно ритейлеры должны постоянно думать о новых концепциях, искать новые форматы, активизировать сотрудничество с местными производителями, фермерами (за товарами которых покупатель сейчас идет на рынки и в небольшие фермерские точки), поставщиками продуктов здорового питания и т. д.».

По данным СберМаркета, будущее онлайн-доставки же подавляющее большинство опрошенных компанией (90,1%) видят в расширении возможностей сервисов. Пользователи ждут в ближайшие пять лет внедрения функции, которая позволит получить одну доставку, включающую в себя заказы из разных магазинов и с разных сайтов (59,3%), появления возможности сдавать вторсырье курьеру и получать за это бонусы (54,3%), а также онлайн контролировать процесс сборки овощей и фруктов (52,3%). По мнению 71,5% респондентов, в ближайшем будущем продукты вообще будут доставлять роботы. Однако только 7,3% из них считают, что механические курьеры смогут полностью заменить людей. 64,2% склоняются к гибридному варианту, когда доставкой занимаются и роботы, и курьеры. Остальные респонденты считают, что доставку будут осуществлять только люди. Параллельно 58,8% покупателей ожидают снижение прямого взаимодействия с курьером. По их мнению, оно постепенно будет сводиться к минимуму, вплоть до того, что заказчик и курьер перестанут контактировать совсем. «Мы регулярно проводим различные маркетинговые исследования на объектах под нашим управлением, – делится Леонид Волох. – Доставка по многим параметрам удобна людям, а основной сдерживающий фактор – её стоимость и ограничения по минимальному объему. Но уже сейчас многие ритейлеры сделали огромный шаг навстречу потребителям. Например, «ВкусВилл» вовсе отменил минимальный заказ и доставляет продукты в течение двух часов. Кроме того, по вашему желанию специалист перезвонит вам из магазина и сообщит, что молочная продукция осталась только с минимальным сроком годности, или бананы есть, но они зеленоваты, а также предложит заменить тот или иной продукт».

Будущее – именно за сервисами, которые будут собирать заказы с максимальным учетом личных предпочтений покупателя, и которым клиенты начнут доверять как себе, прогнозирует Леонид Волох. На этом фоне вырастет и популярность услуги предзаказа в гипермаркете. «Основные покупки в этом случае могут собираться сотрудниками магазина, – поясняет эксперт. – А те, кому действительно важно «прочувствовать продукт», могут, например, в дополнение к заказу лично выбрать товары».

Назад

Инвестиционная стратегия

Спецвыпуск: инвестиции

При поддержке

Загрузка...