От поглощений к выживанию: что происходит на рынке M&A

Текст: Павел Назаркин

Итоги-2025: рынок снижения и выжидания

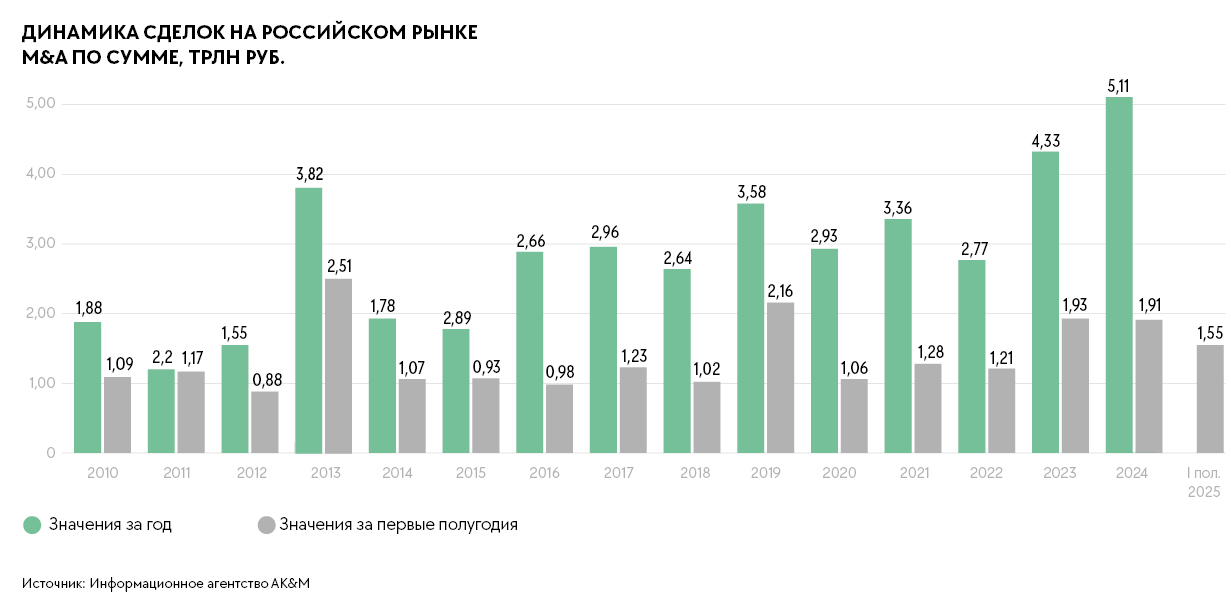

Основным итогом российского рынка слияний и поглощений стало сокращение относительно рекордных 2023–2024 годах — как в деньгах, так и в количестве сделок. Среди причин — и завершение выхода иностранных компаний, ключевого драйвера последних лет для всего рынка инвестиций, и высокая ключевая ставка, которая останется сдерживающим фактором в наступившем году. Осторожные оценки банковских аналитиков говорят о возможном снижении до 11–12% к концу года, что может оживить рынок в третьем-четвертом кварталах, однако в первом полугодии существенного «потепления» не ожидается. Охлаждение наблюдается и на рынке инвестиций в недвижимость, где также после рекордных показателей в предыдущие годы в 2025-м последовало снижение.

Есть и другие факторы, ограничивающие активность игроков. Так, Сергей Трахтенберг, партнер, руководитель практики недвижимости и строительства Nextons, отмечает, что определенный вклад в замедление внесло возросшее количество исков Генпрокуратуры об изъятии активов в пользу государства. По его словам, это заставило ряд потенциальных покупателей провести переоценку рисков и отложить принятие финальных решений о приобретении активов. «Мы видим, что инвесторы стали более внимательно подходить к оценке исторических рисков, например, в контексте потенциального оспаривания результатов приватизации 90-х или начала 2000-х годов, хотя еще несколько лет назад подобные факторы оценивались больше как теоретические, — отмечает эксперт. — Однако это в большей степени коснулось реального сектора экономики. Например, для IT-сектора такие риски актуальны в меньшей степени».

Эксперты сходятся во мнении, что переход активов под контроль государства и общее усиление его роли на рынке оказались одними из ключевых тенденций последних лет и стали наиболее заметны именно сейчас, когда другие факторы либо теряют актуальность (уход международных компаний), либо работают на охлаждение рынка (ставка ЦБ и оспаривание результатов приватизации).

Заметным трендом Леонид Эрвиц, управляющий партнер, глава корпоративной практики Level Legal Services, называет и сокращение сделок. Эксперт указывает, что малые и средние сделки более чувствительны к стоимости финансирования и, вероятно, значительная часть их оказалась отложенной «до лучших времен». В то же время объем крупных транзакций держится на стабильном уровне. «Рынок по-прежнему поддерживают сделки, связанные с корпоративной реструктуризацией и консолидацией активов», — констатирует эксперт.

Тенденция подтверждается наблюдениями Арташеса Оганова, партнера, главы практики корпоративного права и недвижимости SL Legal: «Рынок стал еще менее предсказуемым с точки зрения специфики подготовки и закрытия сделок. Существовавшие ранее стандарты работы над ними — включая сроки согласования условий и документов, проработки сторонами — перестали быть ориентиром». Эксперт приводит пример: многие крупные сделки в отношении сложных активов могут совершаться в течение месяца почти без привлечения юридических команд, в то время как переговоры по незначительным, на первый взгляд, активам продолжаются месяцами.

Помимо усиления роли государства, на рынке недвижимости собеседники CRE фиксируют рост числа сделок со стрессовыми активами. Александр Боронтов, партнер группы по работе с сектором недвижимости и строительства Kept, в качестве примера приводит БЦ «Белая площадь». Кроме того, заметен рост количества сделок по покупке отдельных проектов амбициозными и растущими игроками. То есть крупные компании, увеличившие земельные портфели в последние годы, сейчас не форсируют строительство с учетом изменения условий предоставления льготной ипотеки и пресловутой кредитной нагрузки. Для дофинансирования стройки и сокращения кредитного плеча они готовы «делиться» отдельными проектами с молодыми интересантами вместо того, чтобы пытаться (в том числе за счет поглощений) консолидировать рынок в своих руках. «В краткосрочной и среднесрочной перспективе сохранится тренд на сделки между инвесторами, обладающими свободной ликвидностью, и владельцами активов, испытывающими сложности с обслуживанием долгов. Усилится роль банков — и как кредиторов, и как самостоятельных инвесторов», — прогнозирует Александр Боронтов. По его мнению, продолжит расти спрос на специализированные активы, такие как ЦОД и light industrial.

К этому же пункту можно добавить наблюдение Сергея Трахтенберга, что бизнес стал чаще возвращаться к идеям безденежных сделок и создания партнерств, где компании совместными усилиями приобретают активы или иным образом реализуют новые проекты, например создают СП.

При анализе итогов 2025 года необходимо учитывать, что на момент подготовки материала рынок еще не получил единой оценки активности в четвертом квартале. Аналитики в большей степени ориентируются на собственные ожидания и предварительные оценки. Большинство игроков не видят значительного роста после зафиксированного в третьем квартале затишья: да, к концу года объемы увеличились по сравнению с первыми кварталами, но не достигают показателей четвертых кварталов за предыдущие годы. Так, Александр Рудяков, Verba Legal, отмечает заметное охлаждение рынка M& A, сокращение количества и чека сделок.

В то же время Арташес Оганов указывает, что штиль на рынке в первом полугодии сменился очень высокой активностью в последнем квартале. «И если затишье было объяснимо очень высокой стоимостью денег из-за ключевой ставки, то причины активизации ближе к концу года не всегда были очевидны», — недоумевает эксперт.

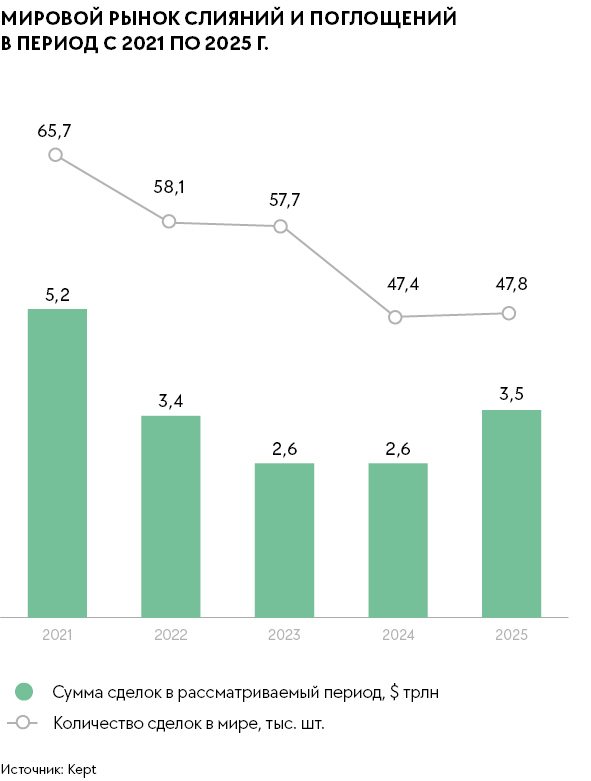

Марина Малахатько, партнер NF Group, оценивает динамику рынка как стабильную. По ее словам, сейчас он характеризуется сохранением сделочной активности, однако она осуществляется уже в «обычном режиме», без факторов экстраординарного характера. Кроме того, эксперт напоминает, что 2025 год называется рекордным за последние четыре года и для мирового рынка M& A: по различным оценкам, его объем составил $4,8–5,0 трлн.

Напрашиваются два вывода. Во-первых, вместе с рынком инвестиций в недвижимость объемы M& A после рекордов последних лет фиксируются на более низких уровнях, сопоставимых со средними уровнями 2014–2022 годов. Во-вторых, российский рынок оформляется в замкнутую систему, вразрез с мировым рынком. В наших предыдущих материалах уже отмечалось, что курсы валют перестают иметь даже индикативное значение, то же можно сказать и о динамике/тенденциях мирового рынка. Гораздо большее значение приобретают государственные структуры и банки, становясь ключевыми участниками рынка.

Где жизнь кипит, а кого бьёт ключом

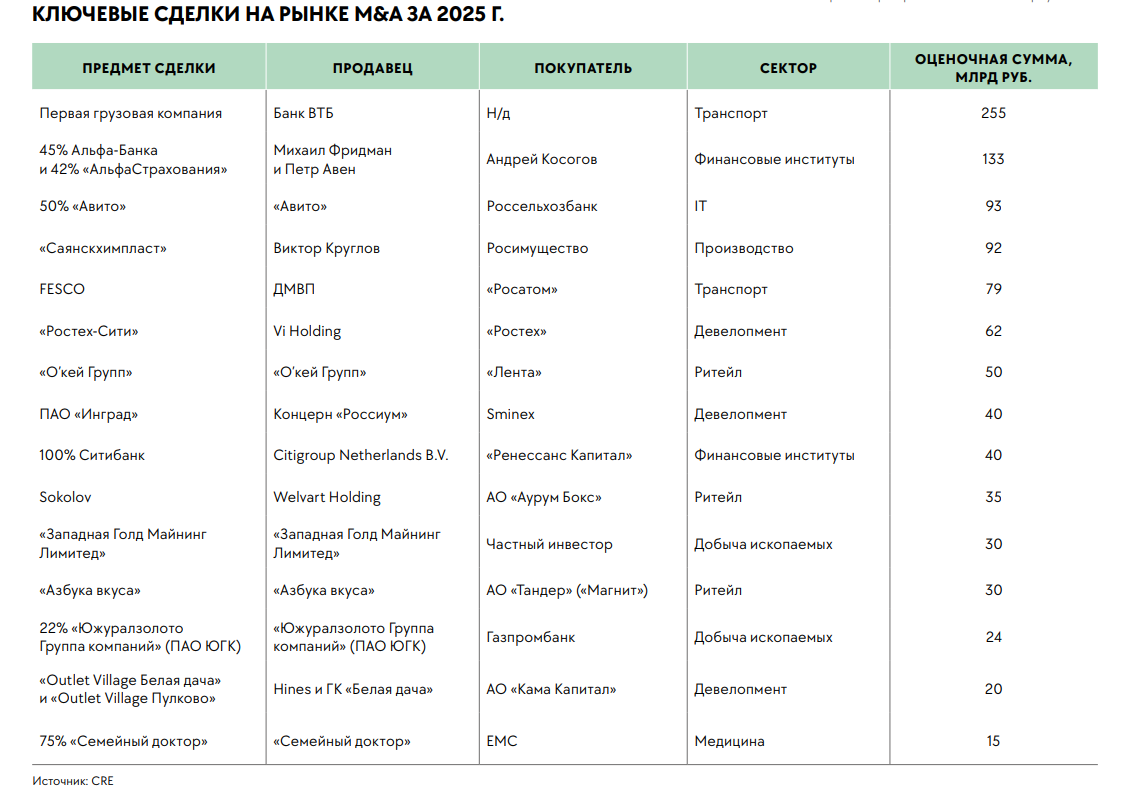

По итогам 2025 года девелопмент и строительство сохранили за собой первое место в структуре сделок M& A; самым же быстро растущим аналитики единогласно называют сектор IT. Мы, со своей стороны, отметили бы еще уверенную динамику в ритейле: крупнейшие игроки расширяются за счет поглощения потенциальных конкурентов и менее крупных игроков смежных направлений. Отдельно выделяется медицинский сектор: при анализе заметных сделок две из них пришлись именно на эту отрасль. При этом в топ-15 крупнейших сделок не вошла покупка активов ГК «Эксперт» сетью «Мать и дитя», оцениваемая примерно в 8,5 млрд рублей. Высокие результаты показал транспортный сектор. Даже если не считать национализации за сделки M& A в чистом виде, выход банка ВТБ из капитала Первой грузовой компании (ПГК) позволил сегменту остаться в числе лидеров.

Микаэл Казарян, руководитель департамента рынков капитала и инвестиций IBC Real Estate, в числе наиболее заметных транзакций 2025 года называет приобретение Россельхозбанком 50% «Авито», передачу Росимуществу 100% «Саянскхимпласт» и ряда связанных компаний, покупку структурами Росатома транспортной группы FESCO, сделку с имущественным комплексом «Ростех-Сити», консолидацию 42% «АльфаСтрахование». Отдельно эксперт отмечает получение структурами Renaissance Capital официального разрешения на покупку российского подразделения Citibank Russia, фактически закрепившего окончательный уход Citigroup с российского банковского рынка. При этом две из топ-5 сделок по оценочной стоимости активов — это национализация, что подтверждает тезис об «огосударствлении» рынка M& A. Также заметна возрастающая роль банков в качестве покупателей и продавцов.

В девелопменте еще одно знаковое поглощение — девелопера «Инград» компанией Sminex. Менее крупная сделка — покупка дальневосточного ГК «Жилкапинвест» девелопером GloraX (по разным оценкам, около 3 млрд рублей). Остальные сделки, попавшие в поле зрения, — покупки либо участков с разрешительной документацией, либо готовых объектов. Такие транзакции аналитики относят к рынку M& A, потому что под каждый отдельный проект, как правило, создается собственное юридическое лицо, к примеру, продажа ГК «Самолёт» уральскому девелоперу «Брусника» проекта в Бирюлёве. К сектору девелопмента и строительства относится также продажа «Outlet Village Белая Дача» и «Outlet Village Пулково», ставшая если не последним, то уж точно одним из последних кейсов выхода иностранных игроков и капиталов. Как инвестор фонд Hines прекратил деятельность в России, сохранившись уже под другим брендом и в качестве управляющей компании.

Одной из крупнейших сделок стала покупка комплекса «Ростех-Сити» компанией «Ростех» оценочной стоимостью около 62 млрд рублей. И здесь та же ситуация, что и с покупками отдельных проектов: по факту приобретается объект недвижимости, но юридически — юрлицо, созданное под проект и держащее объект у себя на балансе. При этом VI Holding изначально строил его под «Ростех», и никаких других вариантов реализации там не было, потому что холдинг привлекался в качестве fee-девелопера.

Для справки: уже распространенная на российском офисном рынке схема fee-девелопмента, в отличие от более привычной на складском рынке built-to-suit (built-to-rent), подразумевает, что участок находится в собственности (долгосрочной аренде у города) у заказчика, он же и несет все риски на себе.

При схеме BTS участок и риски — исключительно на девелопере. Все офисы «под заказчика» на российском рынке строятся именно по схеме fee-девелопмента: штаб-квартиры «Яндекса», «Газпрома», «Сбер-Сити», «Ростех» и «Росатом». Примерами BTS нельзя считать и существующие сделки по продаже на ранних этапах, как Stone Белорусская, потому что заказчик «заходил» уже на готовый и одобренный городом проект, то есть не мог серьезно изменить принятые параметры объекта.

В сегменте девелопмента Андрей Тонконогов, партнер, руководитель практики консультационных услуг в сфере недвижимости «Технологии доверия», и Артём Мойсеенко, партнер, руководитель практики корпоративного права, сопровождения сделок M& A и международных реструктуризаций компании «Технологии доверия», отмечают активность офисного и складского сегментов. Индустрия гостеприимства также продемонстрировала рост сделок, но это, по их словам, была «разовая акция»: ВТБ реализовывал свои непрофильные активы («Swissotel Камелия Сочи», «Hyatt Regency Москва»). Отдельно эксперты отмечают рынок жилой недвижимости, который, несмотря на вызовы, продолжает расти за счет привлечения в проекты новых игроков из регионов, а также активное использование КРТ как нового инструмента по развитию территорий. В этом секторе игроки настроены скорее на «жить дружно», сотрудничество и разделение рынка, чем на «каннибализм» и попытки консолидации. Сергей Трахтенберг подтверждает: компании стали отказываться от реализации некоторых проектов, продавая площадки другим игрокам рынка. Это, в свою очередь, открыло дополнительные возможности для экспансии региональных девелоперов на рынок жилой недвижимости Москвы.

Интересную тенденцию для сделок в секторе IT отмечает Арташес Оганов, где основной интерес инвесторов привлекали не стартапы, а уже вышедшие на рынок бизнесы с историей успеха и внятными перспективами развития и масштабирования. Собеседник CRE приводит пример одного из своих клиентов — основатель молодого, но «уже сверкнувшего» технологического бизнеса почти одновременно получил около 5 выгодных предложений о покупке от разных инвесторов.

Смещение сделок в сторону покупки состоявшихся бизнесов, на наш взгляд, является показателем взросления рынка IT, на котором стало больше устойчиво растущих компаний. С другой стороны, переориентация сделок в IT полностью соответствует стратегии компаний из любого другого сектора: возможностей для развития с минимальными рисками хватает, а кредитная нагрузка не позволяет вкладывать деньги в любого «кота в мешке».

Может показаться, что в складах и офисах «затоваривание», которое может привести к увеличению сроков окупаемости для инвесторов, но если посмотреть внимательнее на данные по вводу в отчетах каждого отдельного игрока, то видно, что на самом деле процесс строительства идет довольно осторожно.

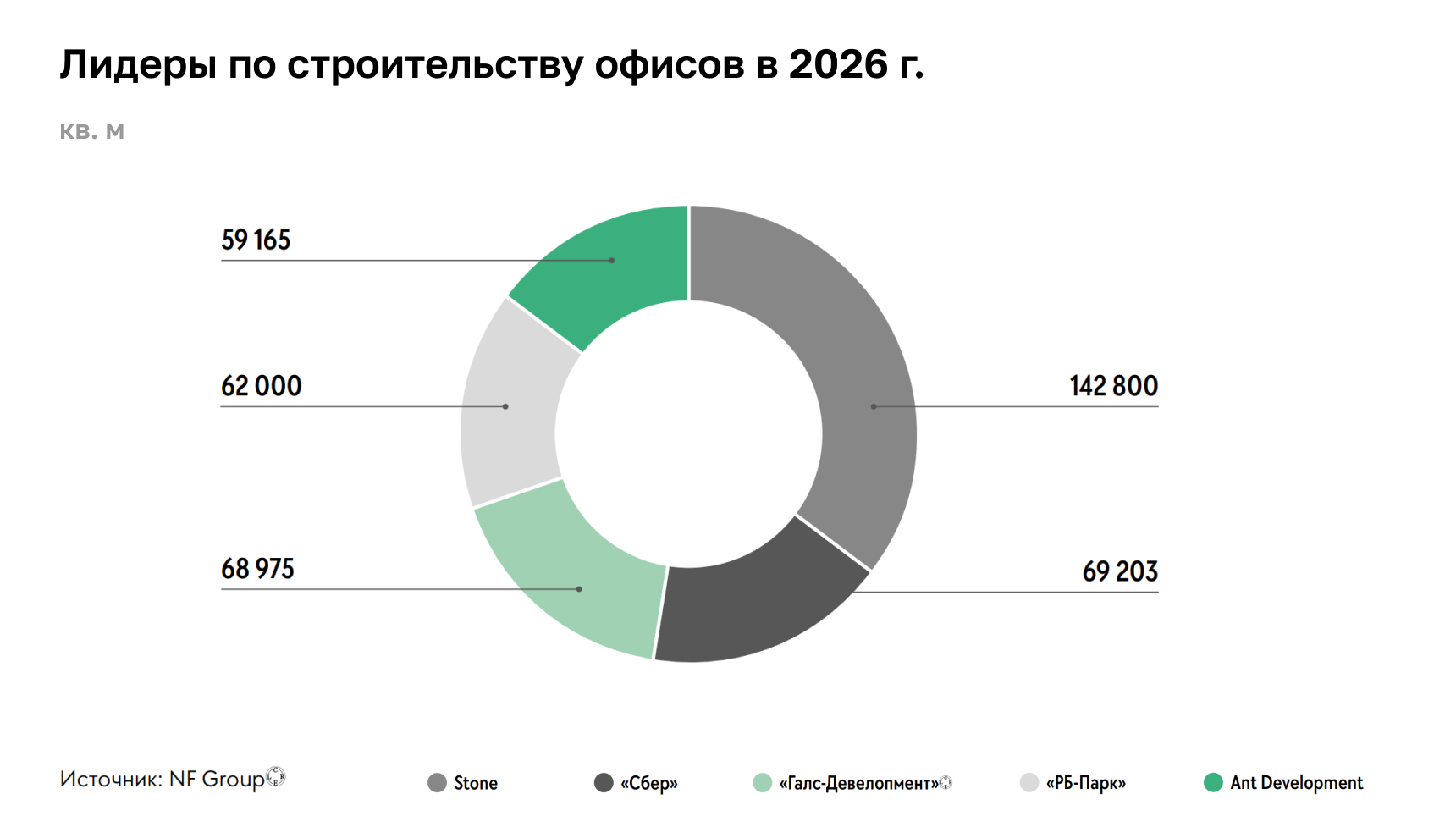

По офисам примерно 80% указанных выше площадей уже законтрактовано. У Stone этот показатель близок к 100%, в ожидаемых БЦ остались только отдельные небольшие лоты. «Сбер» может сдавать часть площадей в субаренду, но в перспективе планирует занять все своими структурами, а «Галс-Девелопмент» вводит БЦ Dubinin’Sky, уже полностью занятый арендаторами.

Несмотря на то что появляются крупные проекты и закрываются крупные сделки, основным трендом рынков недвижимости, инвестиций и сделок M& A можно назвать сдержанность и трезвую оценку собственных сил, рисков, связанных с ростом бизнеса, рисков, связанных с экспериментальными форматами (будь то IT-стартапы или нишевые форматы недвижимости). В структуре инвестиционного спроса при всей перспективности и высоких потенциальных доходах ни LI, ни коворкинги, ни ЦОД, ни self storage не занимают высоких позиций даже вместе взятые. И это — понятная позиция инвесторов, с 2008 года съевших не один пуд соли.

Микаэл Казарян считает, что важным фактором для рынка IT в 2026 году может стать возобновление активности по выходу на IPO, в связи с чем будет наблюдаться увеличение активности в рамках Pre-IPO. Быстрорастущие компании привлекают инвестиции от профильных фондов, тем самым, не теряя контроля над бизнесом, получают надежного партнера, который позволяет им эффективно подготовить компанию к IPO и провести размещение.

Отдельно остановимся на ритейле, доля которого составляет ежегодно примерно 10% от всех сделок M& A по деньгам. Основными драйверами выступают продуктовые ритейлеры, которым для экспансии в новые регионы выгоднее купить уже сложившуюся сеть, чем начинать с нуля при отсутствии свободных помещений в выгодных локациях и полном отсутствии свободных складов, если мы берем в качестве примера Сибирь и Дальний Восток. Активная в последние годы Х5 сейчас осваивает ранее приобретенное, а также развивает сеть дискаунтеров «Чижик», но на первый план вышли другие ритейлеры. «Наиболее заметную роль сыграла „Севергрупп“, осуществившая приобретения региональных продуктовых ритейлеров в интересах „Ленты“», — говорит Марина Малахатько.

Главные приобретения «Ленты» за отчетный период — «О’Кей Групп», управляющая одноименными гипермаркетами и сетью дискаунтеров «Да!», 67% в капитале «Реми» (владелец товарного знака Spar на Урале), российский бизнес OBI. Петербургский ритейлер не первый год привлекает интересными проектами, как удачными, так и не очень. Однозначно неудавшимся можно назвать пакетную сделку по открытию супермаркетов в проектах ADG. Многие локации оказались убыточными, и в итоге магазины были закрыты, но ворваться на московский рынок удалось, в том числе за счет приобретения российского бизнеса австрийской сети Billa. Покупка OBI, несмотря на громкую вывеску, оценивается экспертами в довольно скромную сумму 5 млрд рублей и скорее направлена на диверсификацию бизнеса.

С «О’Кей Групп» все гораздо интереснее. У группы много объектов формата «гипермаркет», расположенных в неплохих локациях в Петербурге и Москве (на МКАД), которые по выручке растут в пределах 5% в год (ниже инфляции), но могли бы помочь компании развивать направление e-commerce при небольшом перепрофилировании части площадей. Сеть «Да!», напротив, демонстрировала рост выручки по 20% в год, но группа «О’Кей» до последнего верила в крупные форматы, поэтому даже на фоне общего роста «Да!» не занял лидирующих позиций ни в сегменте «мягких» («Пятерочка», «Магнит»), ни в сегменте «жестких» дискаунтеров («Чижик», «Светофор», «В1»). Тем не менее у сети хорошее положение в двух столицах, и «Ленте» при правильной стратегии это приобретение должно добавить веса в Москве.

Кроме того, была реализована значимая сделка в ювелирном сегменте — продажа холдинга Sokolov. Дополнительный интерес рынка вызвало приобретение компанией «Магнит» ритейлера «Азбука вкуса», который экспонировался довольно долго. Сделка отвечает стратегии ритейлера по диверсификации форматов. Ранее «Магнит» купил логистическую сеть Kazan Express, встроив ее в проект по созданию интернет-магазина федерального значения, запустил микроформаты в аэропортах, сети «жестких» дискаунтеров — «В1» и «Магнит Эконом». Настораживает только то, что при внушительном количестве проектов в каждом отдельном подсегменте компания так и не заняла ведущих позиций на рынке, кроме классического «Магнита».

Х5 же в последние годы купила сети в западной Сибири и на Дальнем Востоке. Вероятно, дальнейшая экспансия будет касаться открытия собственных складов на этой территории, проникновения «Пятерочки» в малые города, а «Чижика» — на восток.

У второго по выручке ритейлера в России — «Магнита» — есть еще возможности усилить позиции в Сибири за счет M& A-сделок, кроме того, нужно развивать уже имеющиеся форматы. «Лента» может сосредоточиться на развитии дискаунтеров (сеть «Да!») и онлайн за счет гипермаркетов «О’Кей». Кажется, что поглощений стоит в 2026 году ждать только со стороны «Магнита», Х5 же будут «есть» умеренно и точечно. «Ленте» и вовсе нужно наладить то, что было куплено. Потенциальным игроком рынка можно назвать Mercury Group (сети «Красное и Белое» и «Бристоль»), но там скорее будет диверсификация.

Топ трендов рынка M& A в ближайшие два года

Увеличение доли IT, сделки «на перспективу»

Рынок IT-услуг и технологических решений, по всей видимости, продолжит демонстрировать устойчивый рост и оставаться одним из драйверов M& A-активности в сфере IT.

Рынок M& A, вероятно, будет все больше смещаться к сделкам с быстрой синергией благодаря интеграции активов таргета в бизнес приобретателя. В текущей макроэкономической и геополитической обстановке сделки с долгосрочным инвестиционным горизонтом во многом отошли на второй план.

В среднесрочной перспективе крупные российские холдинги, вероятно, будут усиливать вертикальную интеграцию и закрывать узкие технологические ниши. На фоне высокой ключевой ставки и ограниченного доступа к финансированию, основное внимание игроков будет сосредоточено на стратегических приобретениях.

Новая волна сделок по зарубежным активам

Интригой 2026-го станет возможное решение о конфискации российских активов в западных странах. В случае реализации такого сценария можно ожидать новую волну сделок с иностранными активами, преимущественно принудительного характера в виде национализации активов, принадлежащих недружественным странам.

Включение новых форматов и перепродажа сделок на «высоком» рынке

Увеличение объема сделок и проектов с ЦОД — новый сегмент, который стремительно вырвался на рынок и активно набирает обороты. Сделки «второй» волны, когда менеджмент/инвесторы не смогли развить актив и вынуждены искать инвесторов в партнеры.

Общее улучшение инвестиционного климата. Рост сделок в промышленности, металлургии и сельском хозяйстве

Хотелось бы верить, что тренд номер один — существенное оживление рынка и не за счет рынка проблемных активов, а за счет улучшения экономической ситуации.

Ожидаем и что будет сделан шаг назад в части подходов участников к согласованию сделок (например, применительно к увеличению сроков проведения переговоров с целью согласования сбалансированных договоров, которые в последнее время были существенно сокращены, а также более внимательному отношению к подготовке к сделке — и прежде всего в отношении проведения дью-дилидженс).

Что будет влиять на динамику сделок M& A

В 2025 году завершился период, связанный с переходами прав собственности на активы зарубежных компаний, и стартовал переходный этап, который может завершиться к концу 2026-го.

Такие прогнозы характерны для экономики в целом. Эксперты не ожидают резкого снижения ключевой ставки, как и снятия международной напряженности, однако давление этих факторов должно ослабнуть во второй половине года. Это будет означать осторожные стратегии игроков в первом полугодии и возможное оживление рынка к концу 2026-го. Также на «потепление» нацелены последние новости из сферы законодательства: к сентябрю точка должна быть поставлена в вопросе апарт-отелей и жилых апартаментов (на последнем настаивает Конституционный суд), а Минэкономразвития разрабатывает законопроект об ограничении срока давности (ограничение 10 годами) пересмотра сделок приватизации, что существенно сократит исторические риски. Эксперты ТеДо отмечают роль некредитных денег (свободной прибыли от основного бизнеса инвестора), а также грядущее упрощение законодательного процесса инвестирования. Напомним, что, в частности, планируется упростить вход в паевые инвестиционные фонды (ПИФ) для частных инвесторов. Пока это не касается закрытых фондов (ЗПИФ), которые в основном действуют на рынке коммерческой недвижимости, но игроки уверяют, что и в этом направлении работа ведется.

Сфера IT, вероятно, останется в лидерах; хороший потенциал имеет инфраструктура — например ЦОД, объемы которых могут увеличиться в разы в ближайшие годы.

В секторе девелопмента и строительства все будет зависеть от длительности периода «высокой ставки». Если он будет затягиваться, то отдельные игроки могут не выдержать кредитной нагрузки, что приведет к сделкам слияния и поглощения, но базовый сценарий предполагает сохранение активности M& A на уровне отдельных проектов. «Мы видим явное увеличение активности бизнеса, начиная со второго полугодия 2025 года, — сообщает Сергей Трахтенберг. — Количество запросов, например, на дью-дилидженс-активов и сопровождение сделок резко возросло. Мы связываем это как раз с постепенным снижением ключевой ставки со стороны ЦБ. Также российский капитал во многом „заперт“ внутри РФ, поскольку немногие инвесторы готовы сейчас активно инвестировать в зарубежные юрисдикции, а ряд крупных игроков просто не могут этого делать, находясь под санкциями».

К началу 2027 года эксперты ожидают перехода к новому этапу с более мягкими рыночными условиями для заключения сделок и возможным возвращением российского рынка на международную арену. В этом случае тренды могут кардинально поменяться, но об этом можно будет говорить не раньше конца 2026 года, опираясь на его итоги и динамику макроэкономических показателей. «Геополитические факторы, санкционное давление, высокий уровень неопределенности и высокая ключевая ставка формируют предпосылки для усиления процессов консолидации, развития импортозамещения и поиска операционных и стратегических синергий в условиях „новой реальности“», — резюмирует Марина Малахатько.