Инвестиции в стрит-ритейл: с чего начать?

Текст: Юлия Толутанова

Инвестировать в стрит-ритейл можно, выбрав готовое пустое помещение в центре города или вложившись в лот в новостройке. Можно купить маленький объект в одном из основных торговых коридоров Москвы и Петербурга под «модного» арендатора или остановиться на более просторном блоке в новом ЖК под супермаркет, сделав ставку на базовые товары и устойчивый ежедневный спрос. Порог входа в стрит-ритейл новых кварталов обычно существенно ниже, чем в центре, соответственно, формат более доступен частным инвесторам.

Москва, центр

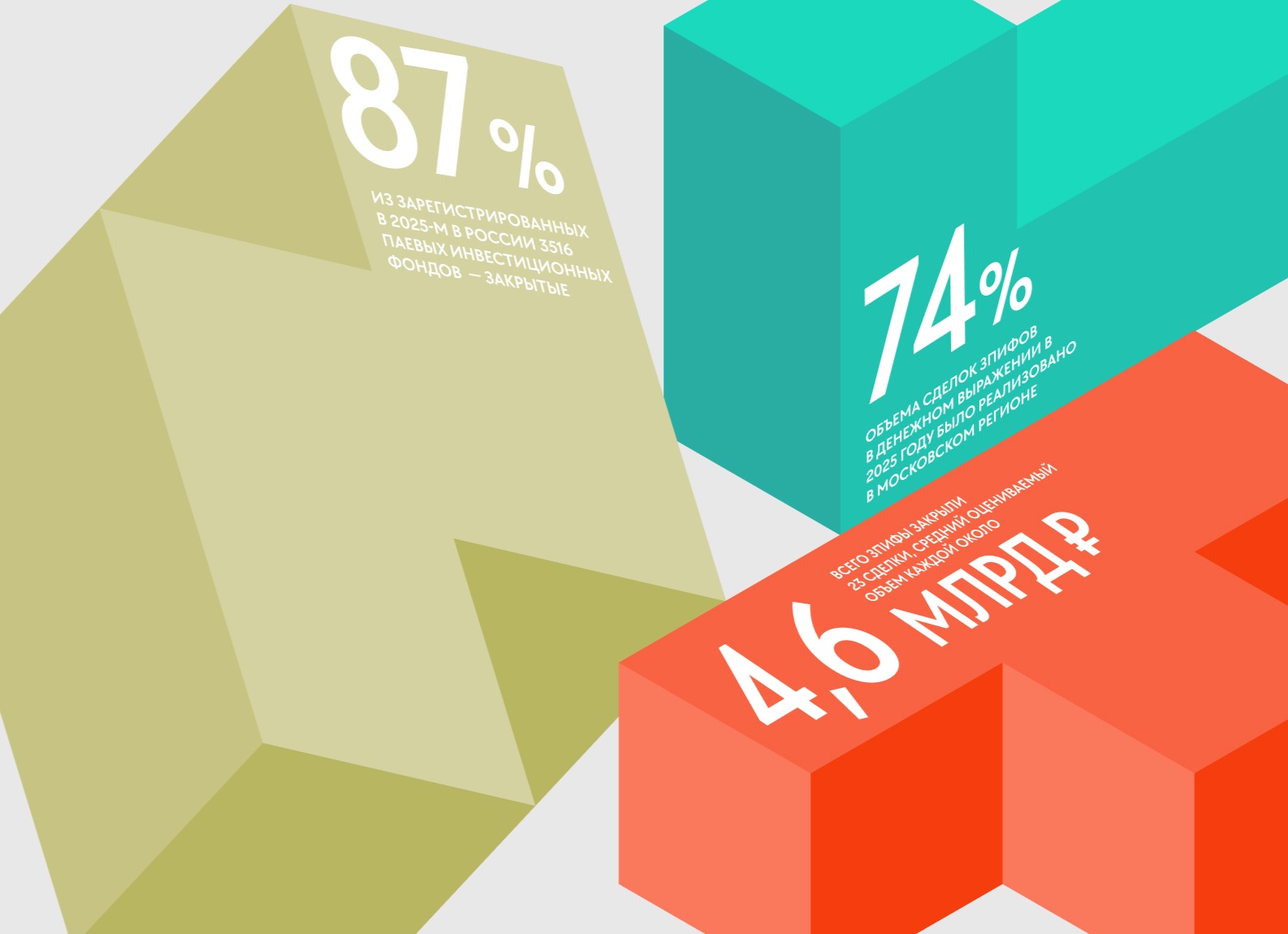

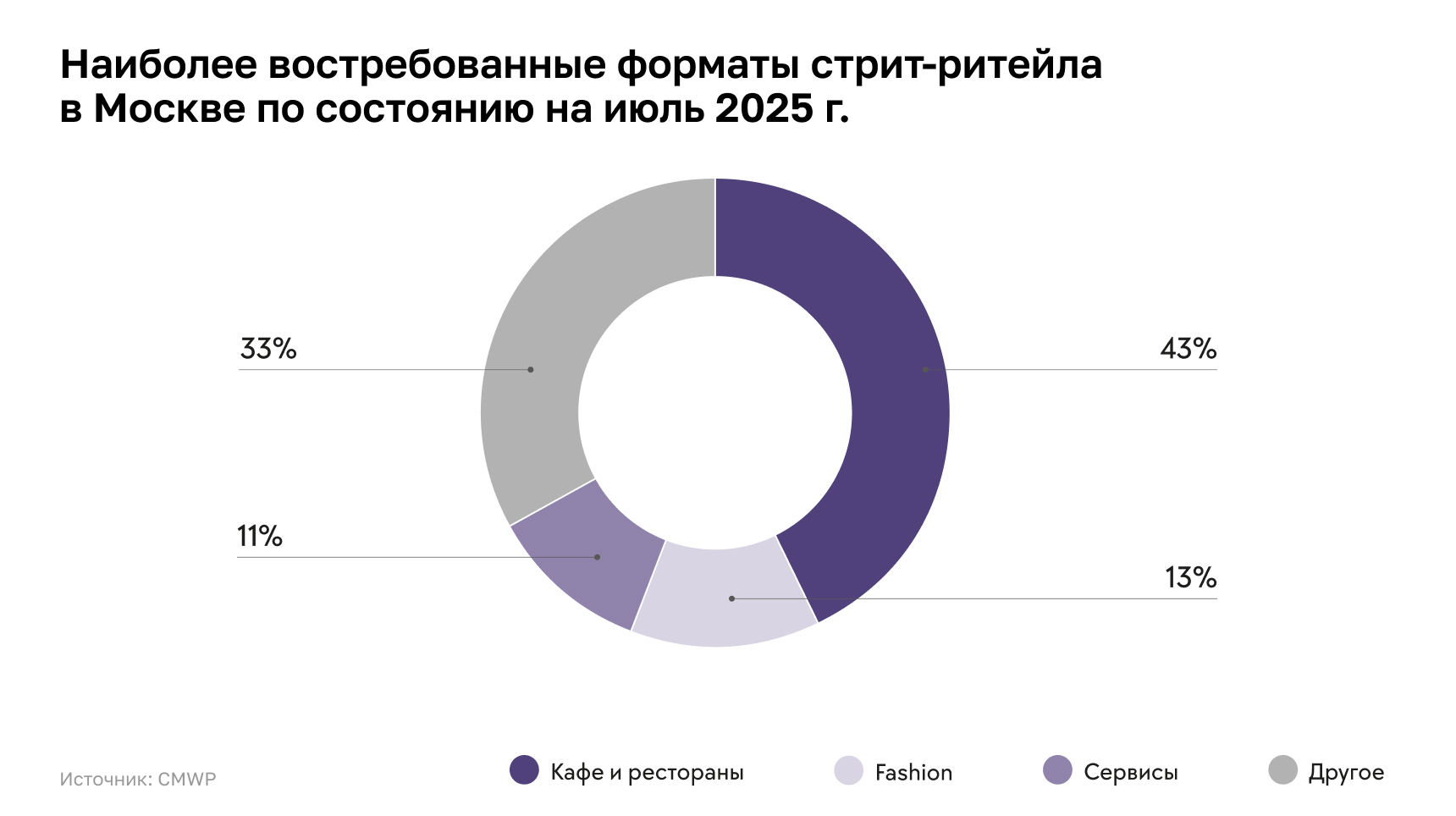

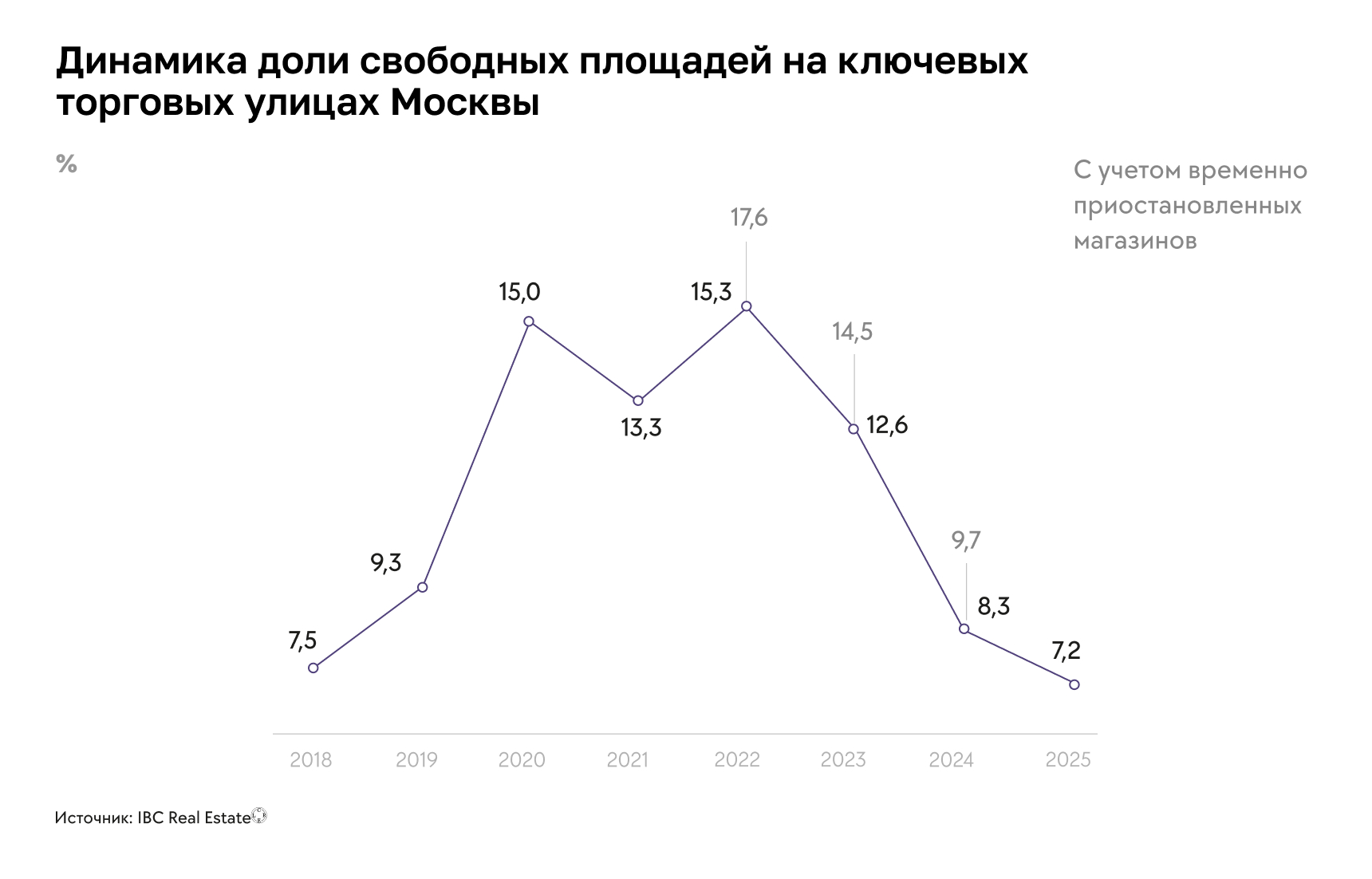

Екатерина Ногай, руководитель департамента исследований и аналитики IBC Real Estate, отмечает, что доля вакантных площадей на двенадцати ключевых торговых улицах Москвы составляет 7,2%, и это сопоставимо с уровнем докризисного 2018-го. Наиболее высокий спрос зафиксирован в Камергерском переулке, на Маросейке, Мясницкой, Новом Арбате, Покровке, Тверской. «Временно приостановленных» магазинов почти не осталось, их доля (уровень потенциальной вакансии) составляет 1,2%, уточняет г-жа Ногай. Схожие данные приводит и Полина Афанасьева, старший директор, руководитель департамента исследований и оценки CMWP, оценивающая уровень вакансии на центральных улицах примерно в 8,8%. Наиболее востребованными форматами летом, по ее словам, были кафе и рестораны (43%), сегмент fashion (13%) и сервисы (11%). Но важно учитывать место, добавляет эксперт: на Патриарших прудах, например, кафе и ресторанов стало меньше на 6 п. п., а доля fashion, напротив, увеличилась на 3 п. п. По данным CMWP, в 2025 году закрылось рекордное количество ресторанов — 16, что сопоставимо с 2020 годом, когда свою работу прекратили 18 проектов. В результате закрытий 2025-го уровень вакансии вырос на 5 п. п., составив 11%. Многие рестораторы с Патриарших переехали на Большую Никитскую.

Наталья Фролова, генеральный директор City & Malls PFM, отмечает, что арендные ставки на главных для формата стрит-ритейла улицах Москвы доходили до 360 тыс. рублей за кв. м в год и верхний сегмент «уже ощущает давление рынка», связанное с ростом налоговой нагрузки и пессимизмом потребителей. Арендаторы переформатируют бизнес и ищут помещения дешевле. Екатерина Ногай прогнозирует в 2026-м незначительное снижение (в пределах 0,5–0,7 п. п.) доли вакантных площадей на ключевых торговых улицах Москвы. Формат стрит-ритейла, по ее словам, будет трансформироваться в условиях ограниченного количества арендаторов, готовых открывать здесь магазины, и изменения потребительских привычек. «Однако, несмотря на замедление темпов экспансии и сокращение площадей крупнейших игроков, ритейлеры продолжат искать привлекательные площади для точечных открытий, в том числе в центральных кварталах столицы», — оптимистично настроена г-жа Ногай. Вместе с тем она напоминает про рост ставки НДС, который «может спровоцировать снижение динамики новых открытий».

Формирование тенант-микса, предусмотренного уже на ранних этапах реализации проекта, только представляется сложным и отнимающим время. По факту же именно это приводит к увеличению продаж.

Что же должно стоять за этим отбором? Мы, например, ищем операторов по трем критериям. Первый — философия бренда: важно, чтобы у арендатора были история и ценности, близкие жителям комплекса. Второй — качество сервиса и локальная вовлеченность, гибкость: лучше выбирать региональные сети или независимые проекты, готовые адаптироваться под потребности сообщества. Третий — функциональная роль в экосистеме дома. Правда, практикуя такой подход, важно сознательно отказаться от ожиданий быстрой выручки.

Как подходить к подготовке помещений? Так же — исключительно с учетом будущего назначения. Например, еще на этапе проектирования мы заложили в архитектуру первого этажа частный детский сад, поэтому предусмотрели отдельный вход с улицы, игровые зоны с панорамным остеклением, спальни с контролем шумоизоляции и безопасную прогулочную территорию, отделенную от основного пешеходного потока.

Коридорная система

В Петербурге аналитики NF Group выделяют несколько трендов. Во-первых, закрытий в 2025 году стало больше на 35% (510 объектов), а открытий — на 15%. Чаще всего открывались кафе и рестораны, ювелирные магазины, точки по продаже сувениров и сладостей, алкомаркеты.

Хороший потенциал продемонстрировали и пункты выдачи заказов, которых стало больше на 33%. Магазинов одежды, в свою очередь, — на 16%.

Доля свободных площадей на главных торговых коридорах Северной столицы по итогам 2025 года увеличилась до 7%, и это сопоставимо с московскими показателями. Больше всего вакантность выросла на улицах вблизи Невского проспекта (на 7,4 п. п.) и сократилась на улице Маяковского, Каменноостровском и Литейном проспектах (на 2–4 п. п.).

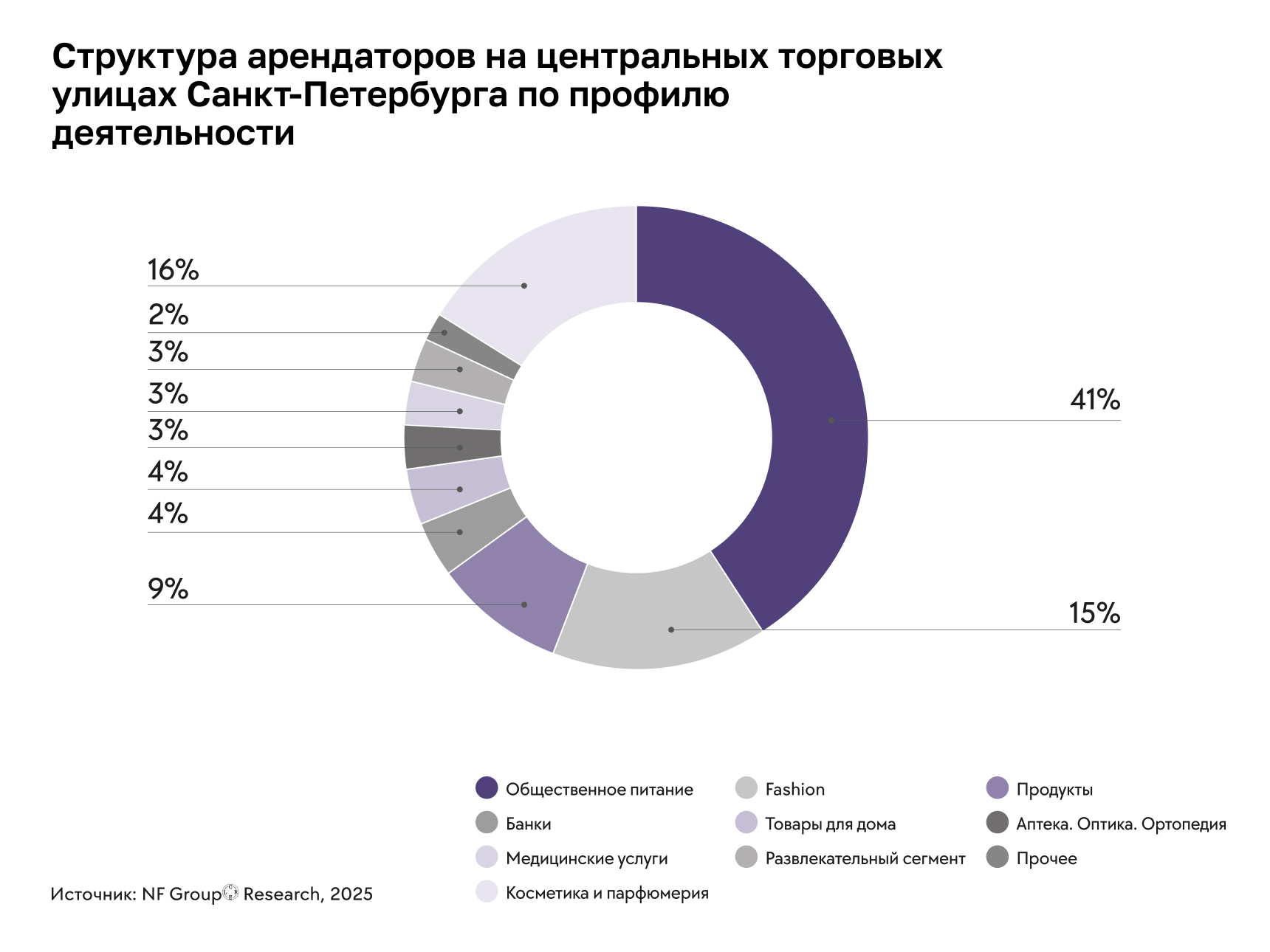

В Nikoliers отмечают, что петербуржские объекты стрит-ритейла интересны и авторам уникальных гастроконцепций. Рестораторы вообще продолжают лидировать, составляя треть всех арендаторов центральных локаций. Пять ключевых торговых коридоров — Большая Конюшенная, Большой проспект П. С., Невский проспект, улица Рубинштейна, Старо-Невский проспект — отличает то, что здесь 37% заведений общепита стабильны, поскольку работают уже более семи лет, добавляют аналитики. Самая интенсивная ротация наблюдается на Старо-Невском проспекте, где с III кв. 2018 года сменилось около 80% заведений.

Стрит-ритейл в ЖК: новые форматы и старые игроки

Стрит-ритейл на центральных улицах Москвы и Петербурга привлекает стабильной доходностью. Зная, какие форматы наиболее популярны, и обладая достаточными суммами, эту модель инвестиций можно рассматривать даже начинающим игрокам.

Гораздо меньший порог входа у стрит-ритейла в новостройках. Торговый фасад современных новых кварталов — помещения под одной крышей на первых этажах вдоль ежедневных маршрутов жителей. Стрит-ритейл в такой логике уже не сводится к набору магазинов, но становится частью городской инфраструктуры, в которой сервисы и покупки органично встроены в повседневную жизнь. Жилые комплексы развиваются как многофункциональные пространства с офисными центрами, коворкингами, спортивными и оздоровительными зонами, напоминает Татьяна Козлова, заместитель генерального директора УК «Аструм Недвижимость», управляющей коммерческой инфраструктурой ГК «Гранель». Стрит-ритейл в ЖК становится основным форматом повседневного спроса, оставляя выходной и праздничный досуг торговым центрам.

Что почем? «В среднем, если говорить о ПСН, цены стартуют от 20–25 млн рублей, — сообщает Полина Жилкина, управляющий партнер Retex, руководитель группы торговой недвижимости Ассоциации „Альянс экспертов рынка недвижимости“. — В случае с готовым арендным бизнесом (ГАБ), помимо локации, цена еще будет зависеть от профиля и, соответственно, коммерческих условий арендатора». Одно и то же помещение с арендатором-ПВЗ или с качественным сетевым брендом кофейни или стрит-фуда будет стоить по-разному. Лот площадью 400 кв. м под супермаркет — от 100–120 млн рублей и «до бесконечности», поскольку в самых топовых локациях ставка аренды может превышать среднюю по сегменту более чем в два раза, поясняет эксперт. «На цену также влияет тот фактор, на каком этапе ГАБ происходит покупка, — добавляет Виктория Тупикова, заместитель директора департамента брокериджа RRG. — Чем дольше арендатор сидит в помещении, тем выше цена ГАБ, так как она формируется исходя из ставок и далее с учетом их потенциальной индексации». Среднюю доходность лота в новостройке эксперты оценивают в 8–12% годовых при окупаемости в 10–12 лет.

Рассуждая об особенностях тенант-микса в ЖК, Татьяна Козлова отмечает, что до 30% площадей в новостройках сегодня приходится на общепит, при этом растет доля концепций с акцентом на здоровое питание: фреш- и смузи-бары, кофейни. Продолжается и развитие гибридных форматов, когда кофейня совмещается с книжным магазином, а пекарня — с фреш-баром.

При выборе объектов стрит-ритейла в составе бизнес-центров инвестору важно учитывать, что современные офисы класса А ориентированы на компании с высоким уровнем дохода, а значит, обеспечивают платежеспособную и активную клиентскую базу. В этом контексте особенно востребованы помещения, расположенные на первой линии, в непосредственной близости к выходам из метро, а также в районах со сформированной социальной средой и высокой транспортной доступностью как для пешеходов, так и для автомобилистов.

Отдельного внимания заслуживает формат МФК, где бизнес-центры соседствуют с жилыми комплексами. Такое расположение формирует синергию трафика и позволяет первой линии ритейла работать в «расширенном» режиме, вплоть до 24/7. При этом профессиональные офисные девелоперы, как правило, сохраняют за собой ключевые инфраструктурные помещения, тем самым контролируя состав якорных арендаторов и уровень предоставляемого сервиса.

Говоря о стратегии инвесторов и собственников бизнеса, важно помнить о жизненном цикле бизнес-центра: заключение договора аренды на этапе строительства позволяет зафиксировать более выгодные условия по арендным ставкам в сравнении с условиями в уже готовом объекте.

По мере роста крупных жилых кварталов, спрос на локальные сервисы будет сохраняться — это общерыночная логика. Если же говорить о покупателях лотов в ЖК, то это преимущественно жители Москвы, начинающие и опытные инвесторы, представители среднего и крупного бизнеса.

Основной способ снижения рисков в стрит-ритейле — качественный выбор локации и универсальность помещения. Диверсификация арендаторов, долгосрочные договоры с индексацией и анализ конкурентного окружения позволяют сгладить влияние рыночных колебаний.

Как выбрать район?

Как выбрать самый интересный для инвестиций район? Эксперты советуют обращать внимание на масштабы строительства в конкретных локациях. Евгения Виниченко, дирек-тор по ценообразованию и аналитике компании Pioneer, конкретизирует: там, где развиваются целые кластеры жилья — Москворечье-Сабурово, Очаково-Матвеевское, Гольяново, Покровское-Стрешнево. В первую очередь это ЮАО, ЮВАО, САО, СВАО, а также отдельные локации ЗАО за пределами ТТК, концентрируется на округах Александр Медведев, коммерческий директор девелоперской компании «Север». А Полина Жилкина советует присмотреться в том числе к Новой Москве.

В Level Group отмечают, что перспективны Тушино и район Южного порта, поскольку имеющегося предложения в этих локациях уже недостаточно. Стрит-ритейл там востребован во многом за счет более низкого чека. Перспективным считается и Нижегородский район, где уже сформирован крупный жилой кластер и планируется его дальнейшее развитие.

Собеседники CRE рекомендуют обратить внимание и на инвестиции в объекты в рамках КРТ. «Эти локации формируют новую городскую среду и становятся одним из основных аргументов в пользу приобретения жилья в таких проектах, — убежден Всеволод Глазунов, директор по маркетингу Legenda. — Здесь, как правило, формируется высокая концентрация платежеспособной аудитории».

Евгений Абрамычев, заместитель генерального директора агентства коммерческой недвижимости Invest7, рекомендует выбирать не район, а «конкретный ЖК». Успех зависит от количества квартир в радиусе 500 м и среднего уровня дохода жителей. Последний непосредственно определяет платежеспособность спроса и состав арендаторов. Эксперт напоминает, что данные по количеству квартир и этапам заселения есть в открытых источниках, а уровень дохода покупателей легко прогнозируется по классу жилья — комфорт, комфорт+ или бизнес. «Со старым жилым фондом ситуация тоже решаема: численность населения, плотность застройки и социально-демографический профиль можно проанализировать с помощью инструментов геомаркетинга», — перечисляет он.

… и объект

Параметров и тонкостей при выборе инвестиционного лота в новостройках настолько много, что им можно посвятить не одну публикацию. Все опрошенные CRE спикеры единодушны в том, что одним из основных требований для обеспечения высокой доходности остается локация — но не географическая, а в рамках конкретного ЖК. Выигрышны помещения, расположенные вдоль автомобильных дорог с хорошей визуальной доступностью для пешеходов и водителей, рассказывает Руслан Сырцов, управляющий директор компании «Метриум». Усиливает привлекательность расположение на пути основного трафика потенциальных посетителей — например, помещения на пешеходном пути к станции метрополитена, остановкам общественного транспорта, точкам притяжения (паркам и т. п.). При соблюдении этих условий дополнительное преимущество имеют угловые помещения с визуальной доступностью с двух сторон. Наименее ликвидны, по словам Руслана Сырцова, объекты в закрытых дворах, внутриквартальных корпусах и секциях — без активного трафика вдоль них. Впрочем, относительно последнего пункта можно поспорить, ведь все зависит от формата. «Для ПВЗ допустимо расположение на вторых линиях, главное — удобный доступ для курьера и место под склад», — поясняет Татьяна Козлова. Двухуровневый стрит также остается предметом дискуссий в среде застройщиков, говорит Полина Жилкина: девелоперы иногда реализуют такие решения, однако на практике сдавать и эксплуатировать двухэтажные помещения значительно сложнее, чем площади первых этажей.

При выборе лота необходимо проводить комплексную проверку юридической документации, состояния самого коммерческого объекта и заложенных коммуникаций, а также учитывать текущие экономические реалии и перспективы развития выбранного района. Традиционные форматы розничной торговли постепенно уступают место новым, таким как концепция многофункциональных «микроцентров», совмещающих функции продуктовых магазинов, кафе, салонов красоты и фитнес-центров.

После «локальной локации» стоит обратить внимание на конструктивные и технические параметры лота. Геометрия помещения, количество и расположение внутренних колонн/пилонов, количество окон по фасаду, количество электричества и технологических вытяжек, возможность модернизации помещения — высокие потолки, устройство дополнительного входа, перечисляет Виктория Тупикова. Чем больше у помещения нужных характеристик, тем больше сценариев его использования, а значит, выше и ликвидность.

Руслан Сырцов добавляет, что самым важным критерием остается мощность электроэнергии, выделенная на помещение. Оптимальным эксперт называет 0,18–0,25 кВт/кв. м, для помещений до 50 кв. м — не менее 10 кВт на помещение вне зависимости от площади. Вентиляция, отдельная от жилой части, должна быть заведена в помещение; преимуществом будет и наличие выделенного места для установки внешнего блока кондиционера, а для помещений более 300–400 кв. м — чиллерной.

Что касается площади, то эксперты предлагают сначала определиться с форматом будущего арендатора, а не ориентироваться исключительно на цену, даже если лот предлагается с хорошей скидкой. Оптимальный размер — 50–80 кв. м для малого бизнеса (аптеки, пункты выдачи заказов, салоны красоты), полагает Ирина Козина, директор департамента направления стрит-ритейла NF Group. Для кофеен и предприятий общепита востребованы помещения площадью 100–300 кв. м, для супермаркетов — 300–700 кв. м. Необходимо учитывать конкурентное окружение — к примеру, если рассматривается формат кофейни, то район должен испытывать недостаток таких заведений, а не их переизбыток. Впрочем, и здесь не все однозначно. Даже если в районе сосредоточено много объектов с похожим форматом — это не всегда минус, убеждены в Level Group. Бывает, что несколько кофеен или магазинов в одной локации отлично работают параллельно и усиливают друг друга, формируя устойчивый покупательский поток, поясняют аналитики компании.

Ну и конечно, важна юридическая чистота объекта, если рассматривается покупка вторичного лота — не напрямую у девелопера.

Перспективы стрит-ритейла в жилых комплексах на ближайшие пять лет остаются благоприятными: он всегда востребован, закрывая базовые потребности жителей. Ключевым фактором успеха останется не столько сам формат, сколько качество управления: как вы управляете трафиком, каких арендаторов привлекаете, по каким условиям договариваетесь с арендатором и какую функциональную нагрузку несет выбранный лот. Здесь важно понимать потребности резидентов ЖК, какие сервисы им нужны. Люди по-прежнему хотят иметь рядом место, где можно перекусить, выпить кофе, обратиться за бытовыми услугами. минимизировать риски в стрит-ритейле помогает грамотный выбор арендатора. Важно изначально понимать, кому вы сдаете помещение. Если это крупная сеть или известная франшиза, риск съезда значительно ниже: такие компании обычно тщательно выбирают локации, согласовывают их с франчайзером, имеют понятную бизнес-модель и ресурсы для стабильной работы. Это более предсказуемые партнеры, чем ИП без опыта.

Если же речь об ИП, в процессе переговоров нужно внимательно оценить его опыт, подход к управлению бизнесом, финансовую устойчивость. Это поможет понять потенциальные риски, а решение — принимать их или искать более надежного арендатора — остается за арендодателем. Основные ред-флаги — это отсутствие опыта в том или ином бизнесе, первый проект и неуверенность в планах. Также можно посмотреть оборот компании или ИП по ИНН, так как это открытые данные.

Как минимизировать ошибки и риски?

Ошибки начинающих инвесторов связаны прежде всего с игнорированием основных

Параметров выбора, констатируют собеседники CRE. Новички часто покупают неликвидные помещения, даже если те формально находятся в эпицентре трафика, делится Евгений Абрамычев. Вход может быть со двора, не просматриваться с первой линии или теряться в застройке. Перед покупкой важно оценить не только адрес, но и фактическое движение пешеходов и автомобилей, а главное — визуальную доступность.

При определении необходимой площади у инвесторов бывают две крайности. Если выбирается помещение больше, чем нужно, то это переплата за аренду, если меньше — снижается маржинальность бизнеса (например, недостаточная зона столиков в кафе), поясняет Илья Фролов, управляющий партнер девелоперской компании Stenoy, уточняя, что иногда маленькое помещение становится тормозом роста бизнеса. Полина Жилкина упоминает про «переоценку» лота собственником с точки зрения его будущей ликвидности для арендатора — это касается и локации, и конкуренции, и ничем не подкрепленных представлений о потенциальном арендном доходе. Факторы становятся причинами частых ротаций и долгих простоев без арендаторов. Александр Медведев тоже предостерегает от нереалистичных ожиданий, связанных с поверхностным изучением рынка, когда инвестор ориентируется на одного конкретного арендатора без запаса по универсальности помещения или недооценивает сроки выхода на стабильный доход — особенно в новых жилых комплексах, где заселение происходит постепенно. Татьяна Козлова предупреждает, что помещение, «заточенное» под узкий формат, сложно перепрофилировать: если, например, ПВЗ обычно обходится минимальной отделкой и не требует усиленной вентиляции, то общепиту или салону красоты необходимо дополнительное оборудование, в которое придется вкладываться. Ирина Буренко, заместитель генерального директора R4S, советует не обольщаться красивыми графиками и обещаниями быстрой доходности, которые транслирует девелопер, — в результате можно приобрести неликвид, который будет невозможно сдать в аренду по прогнозируемой ставке, к тому же он будет конкурировать с похожими помещениями по соседству.

Для минимизации рисков уже при взаимодействии с арендатором Зульфия Шиляева, старший директор, руководитель департамента торговой недвижимости CMWP, призывает грамотно составлять договор: в частности, устанавливать срок моратория на выход из договора аренды для сторон; прописывать перечень условий/нарушений, при которых у сторон может появиться право выхода из договора; штрафные санкции за нарушения условий; срок уведомления о выходе из договора аренды; обеспечительный платеж при подписании договора; фиксировать размер безусловной ежегодной индексации арендных платежей со второго года после даты начала коммерческой деятельности. Наконец, практически все опрошенные редакцией эксперты солидарны, что управлением объектом должны в идеале заниматься профессионалы, а не собственник.

В этом случае в финансовую модель необходимо закладывать сумму на оплату их услуг — от 100 до 300 тыс. рублей в месяц, по словам Виктории Тупиковой. Александр Медведев оценивает услуги брокеров и управляющих компаний в 5–10% от арендного дохода.

Стрит-ритейл в ЖК останется одним из самых устойчивых и понятных инвесторам разных уровней сегментов коммерческой недвижимости, прогнозирует Евгений Абрамычев, поскольку опирается на локальный спрос, ежедневное потребление и ограниченное новое предложение. Вместе с тем в связи с вступившими в силу налоговыми изменениями бизнесу предстоит адаптация. Впрочем, по убеждению Ирины Буренко, пройдет она вполне органично, хотя слабым игрокам придется уступить нишу «смелым и прогрессивным профессионалам». Евгения Виниченко добавляет, что рост рынка будет сдерживать сохраняющаяся экономическая неопределенность, которая приводит к изменению покупательской способности, и повышение издержек, и тоже упоминает про уход с рынка мелких операторов, место которых займут сетевые игроки. Полина Жилкина рассуждает о прогнозах на анализе покупательского поведения. В частности — необходимости персонификации сервисов и уходе в прошлое «обезличенного обслуживания». Для «магазина у дома» это важно, как ни для какого другого формата, поясняет она.

Новички на рынке чаще всего совершают ошибки, ориентируясь исключительно на короткие сроки окупаемости ГАБ, без учета ликвидности объекта и надежности арендатора. Дополнительные риски возникают при покупке помещений с ограниченными техническими параметрами, что сужает пул арендаторов и снижает потенциальную ставку.

В среднесрочной перспективе рынок стрит-ритейла будет развиваться за счет децентрализации и смещения спроса из традиционных «модных» локаций в ключевые спальные районы. Продолжит расти доля wellness, beauty и медицинских форматов, а также F& B, включая формирование гастрономических кластеров за пределами центра. Девелоперы все активнее увеличивают объем коммерческой инфраструктуры в ЖК, прорабатывая концепцию на ранних стадиях и делая акцент на аренде с последующей продажей ГАБ. При этом роль профессиональной управляющей компании становится одним из ключевых факторов выбора проекта как для ритейлеров, так и для инвесторов.

С учетом развития концепции «пятнадцатиминутного города» помещения на первых этажах жилых комплексов, в том числе уже сданных, будут по-прежнему востребованы. Однако и здесь решающими остаются технические характеристики лота и его функциональный потенциал.

Деловые люди и объекты

С учетом офисного бума последних лет, в том числе лотов «в нарезку», на новый уровень выходят и инвестиции в стрит-ритейл в БЦ. Как и в случае с отдельно стоящими помещениями в центре Москвы и Петербурга и лотами в новостройках, потенциальному интересанту необходим предварительный анализ локации, характеристик объекта, рисков.

Особенно важно оценить пешеходный и транспортный трафик БЦ и платежеспособность целевой аудитории. Так, если расположение офиса не отличается хорошей транспортной и пешеходной доступностью, бизнес арендатора будет ограничен локальным спросом со стороны резидентов офисов в будние дни, то есть с его поиском после покупки помещения могут возникнуть проблемы.

Собеседники CRE рекомендуют обратить внимание на активно развивающиеся и заявляющие о себе на офисном рынке районы с дефицитом качественного предложения и высоким спросом (Мнёвники, Кунцево, Динамо, Ходынское поле и т. д.). К тому же проекты за пределами ЦАО реализуются преимущественно в формате «город в городе», и девелопер на уровне котлована закладывает высокий процент под «коммерцию» с тем, чтобы все базовые потребности будущих резидентов были удовлетворены. Это значит, что инвестор сможет выбрать как небольшой лот, например, под фермерскую лавку, так и крупный — скажем, под фитнес-клуб. На стадии реализации проекта вариантов планировок достаточно, но самые привлекательные помещения (с хорошим обзором с улицы, в зоне максимальных пеших потоков), безусловно, разбираются довольно быстро.

Самыми востребованными потенциальными арендаторами в БЦ остаются предприятия общепита и кофейни: офисным сотрудникам нужно не только где-то обедать, но и проводить деловые встречи. Для собственника лота крайне желательно, чтобы доступ в эти заведения был не только для резидентов, но и для прохожих. Важен также формат заведения: если столовая или кафе будут себя прекрасно чувствовать на первом этаже, то для ресторана премиум-класса подойдет, скорее, видовое помещение большой площади на последнем этаже БЦ. Спросом у резидентов (и, соответственно, потенциальных арендаторов) пользуются в БЦ и продуктовые ритейлеры всех форматов, химчистки, сервисы по ремонту, отделения банков, аптеки.

При оценке объекта для инвестиций в стрит-ритейл в БЦ стоит обратить внимание на такие параметры, как совокупная доходность (потенциал арендного потока), перспективы роста стоимости помещения (с учетом динамики цен по району), затраты на содержание и ремонт, рентабельность (годовой доход от аренды/вложенные деньги х 100%), товарооборот на квадратный метр.