Инвестиционная привлекательность: российских инвесторов ждут шторм и штиль

Текст: Екатерина Горячева, Павел Назаркин

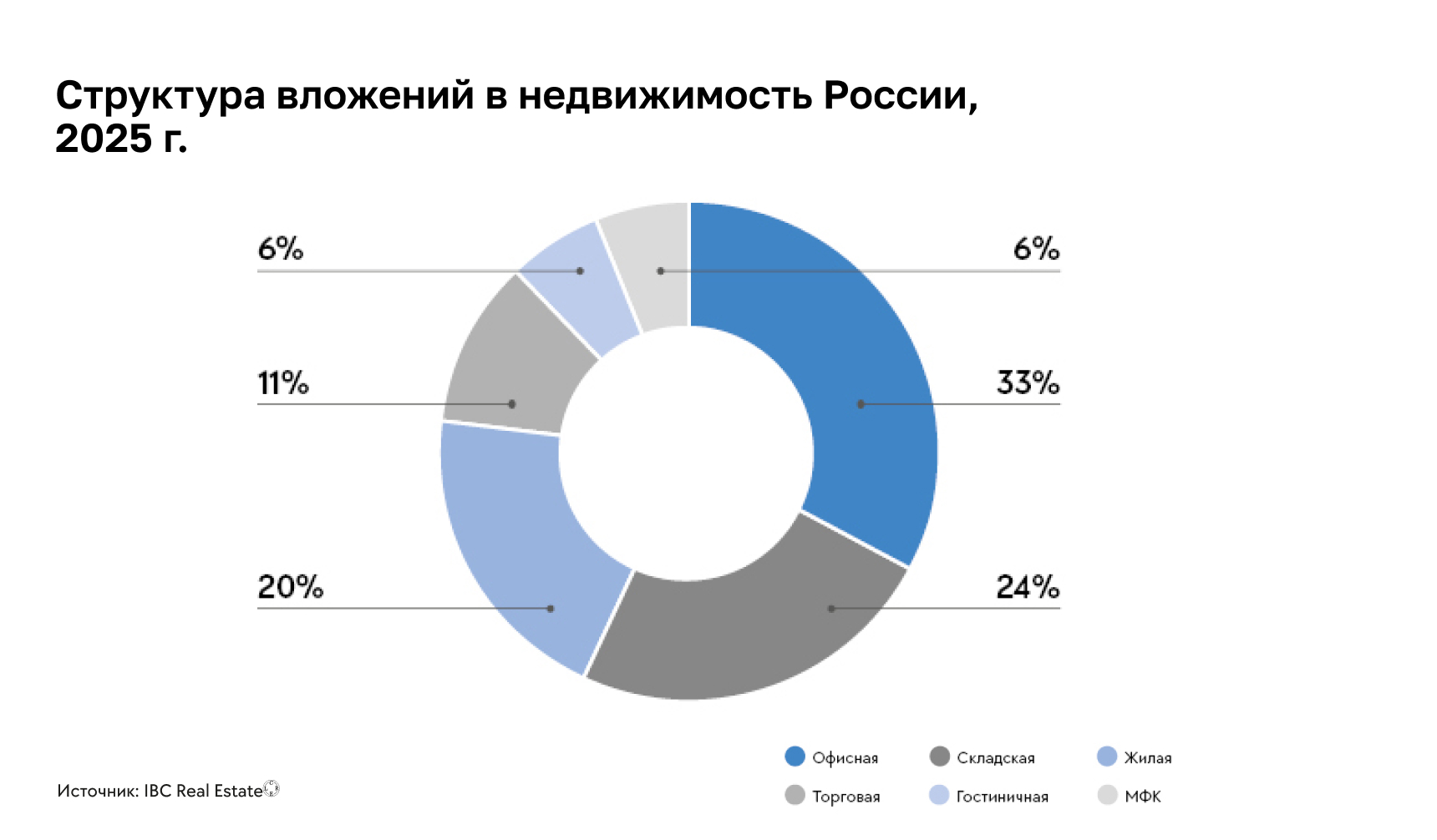

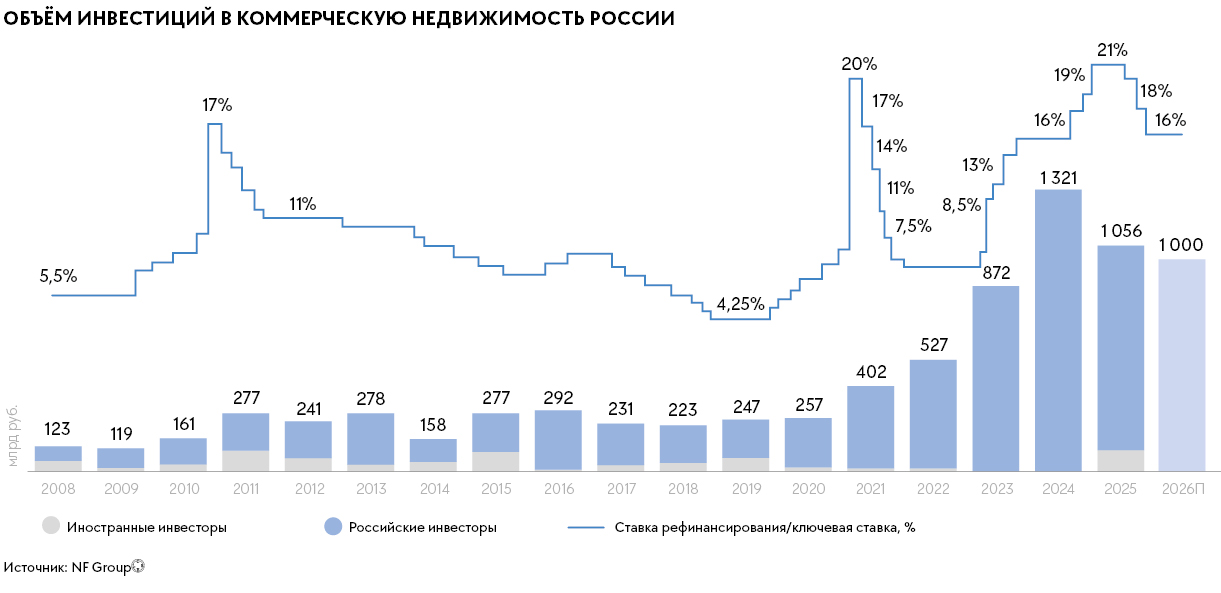

Совокупный объем инвестиций в недвижимость России по итогам 2025 года достиг 935 млрд рублей, что сопоставимо с результатом 2023 го да (945 млрд руб.), но на 29% ниже показателя 2024-го (1315 млрд руб.), напоминают в IBC Real Estate. Снижение объема вложений в сравнении с прошлым годом связано со стабилизацией после активного роста. При этом рынок оставался существенно активнее докризисного периода: результат 2025 года более чем в три раза превысил среднегодовые значения 2016–2021 годов, что подтверждает сохранение устойчивого инвестиционного интереса к недвижимости даже в условиях «сдержанной экономики».

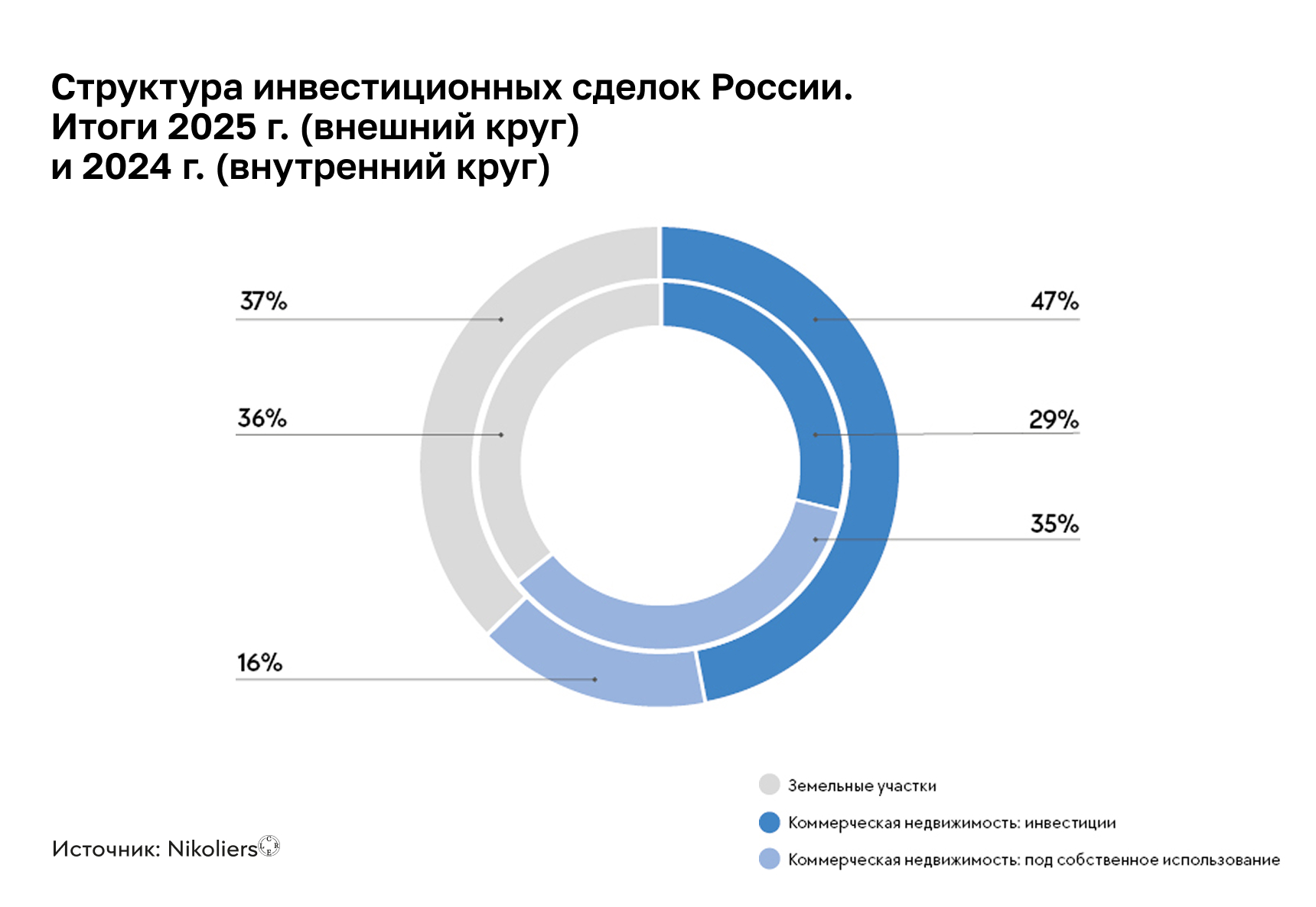

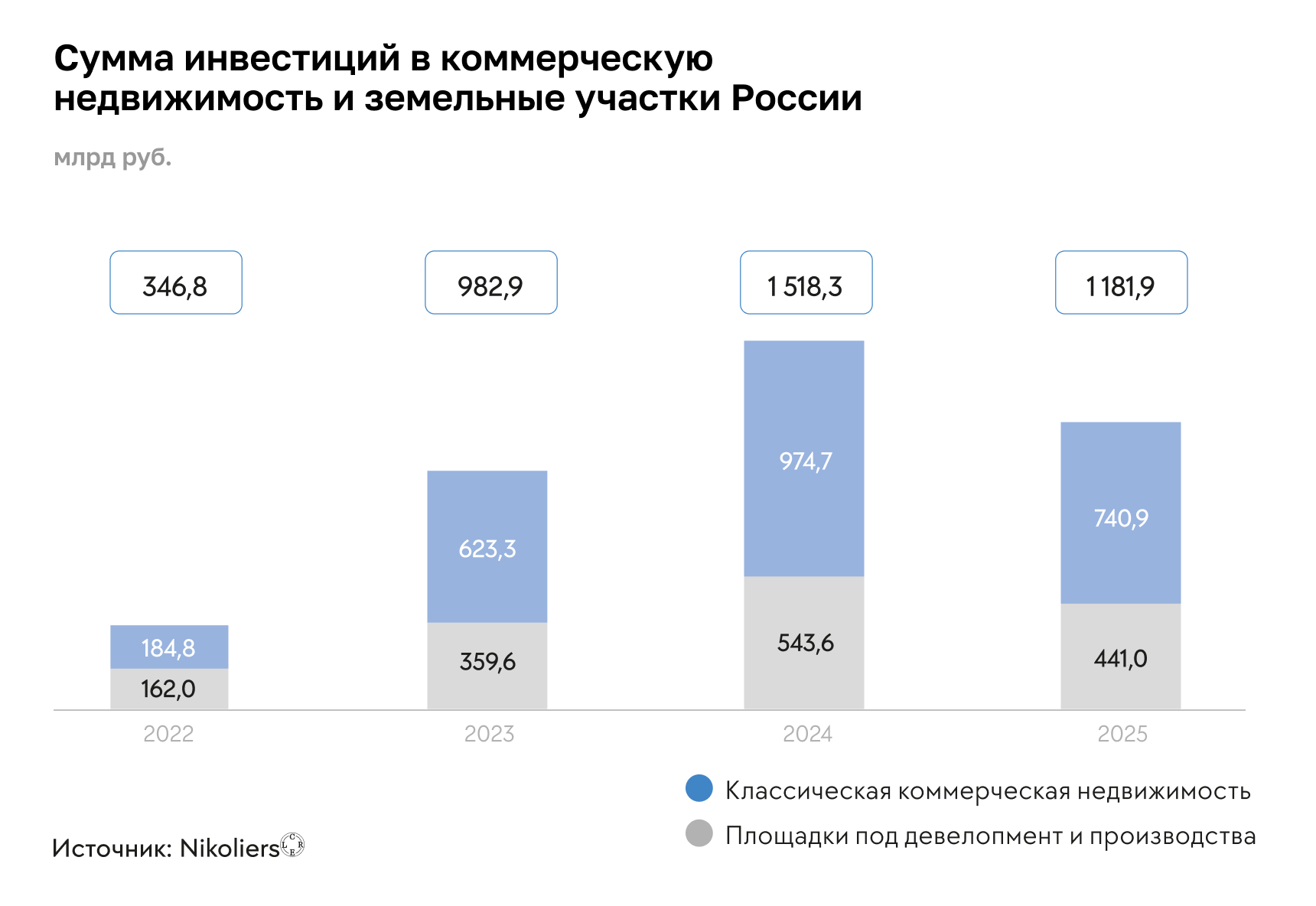

В Nikoliers, в свою очередь, оценивают совокупный объем инвестиций в 1,182 трлн рублей, из которых сделки с коммерческой недвижимостью составили 741 млрд рублей, а сделки с площадками под девелопмент — 441 млрд рублей. В компании подчеркивают: 2025-й вместе с 2024-м (1,518 трлн руб.) вошел в рекордный топ периодов по суммарному объему инвестиционных сделок. Количество покупок коммерческой недвижимости, направленных на последующее получение арендного дохода, выросло на 26,4% за год, составив 555,3 млрд рублей. При этом за счет снижения объема сделок под собственные нужды компаний (–65,3% год к году) доля классических инвестиционных сделок увеличилась до 74,9%.

По структуре ключевых инвестиционных сделок видно, что крупнейшие транзакции происходят в офисном сегменте, уверенное второе место — за складским, затем идет торговый и другие. При этом тренды в этих трех сегментах различаются кардинально.

Если в офисах высока доля госсектора (крупные сделки по покупке зданий целиком) и частных инвесторов с покупками по 2–5 тыс. кв. м и меньше, то в складах (включая light industrial) — бум покупок управляющими компаниями для упаковки в ЗПИФ. Классические склады уходят в фонды не блоками или зданиями, а комплексами зданий, тогда как офисы — чаще отдельными блоками в рамках одного объекта.

В торговой недвижимости своя специфика: в прошлом году закрылась крупная сделка по продаже портфеля аутлетов, принадлежавших структурам фонда Hines. Остальные заметные сделки связаны с реализацией стрессовых активов, которые, скорее всего, в итоге вообще утратят торговую функцию. В случае с ТЦ основная активность сегодня наблюдается на электронных торговых площадках (ЭТП), где концентрируются банкротные лоты.

В сегменте гостиничной недвижимости продолжается консолидация активов в руках крупных российских сетей — Azimut и Cosmos. Эти игроки готовы не только управлять, но и вкладываться в реконструкцию проектов, расширяясь в том числе за счет санаториев, пансионатов и других объектов, построенных до 1991 года.

Выделю основные тренды-2026. Первый, очевидно, изменение спроса. В зависимости от сегмента к сегменту ситуация различная, но каждое направление недвижимости уже столкнулось или столкнется в ближайшем будущем с его снижением или существенной корректировкой структуры.

Второй — сохраняющаяся высокая стоимость кредитов. Длительный период жесткой денежно-кредитной политики Банка России, направленный на сдерживание инфляции, привел и к высокой стоимости заемных средств. Очевидно, что это существенно ограничивает привлечение кредитных ресурсов при приобретении объектов недвижимости.

Третий — недвижимость как средство сбережения. В условиях рыночной неопределенности и различных возможных сценариев развития экономической и геополитической ситуации недвижимость остается одним из инструментов для долгосрочных вложений. Влияние этого тренда наблюдается уже несколько лет, и он сохранится и в 2026 году.

Четвертый — пересмотр долгосрочных перспектив. В 2025 году уже наблюдались существенные сдвиги спроса в складском сегменте, когда после бурного развития в 2023–2024 годах онлайн-ритейлеры притормозили темпы поглощения площадей, что незамедлительно сказалось на ставках аренды, которые в ряде регионов перестали расти, а в большинстве — даже немного снизились. Меняется ситуация и в сегментах торговой и офисной недвижимости, хотя и не так быстро.

Пятый — рост доли сделок на торгах. Торги как инструмент продажи имущества становятся все более распространенными, этот тренд сохранится и в будущем. Конечно, в первую очередь речь идет о реализации залогового имущества, но и продажа «обычных» объектов также все чаще происходит на торгах.

Как и ранее, самыми интересными для инвестиций остаются регионы с наибольшей бизнес-активностью, потенциалом туристического потока или наличием устойчивых факторов увеличения доходов населения, таких как рост производства за счет бюджетной поддержки отдельных сегментов промышленности. Это прежде всего столицы, а также Екатеринбург, Казань, промышленные города в центральной части России, в Приволжье и на Урале, туристические зоны (Алтай, Калининград, южные регионы). Но зачастую вопрос связан не только с уровнем спроса на недвижимость, а с предложением качественных объектов для инвестирования.

Очень интересная (особенно с аналитической точки зрения) ситуация складывается в сегменте офисной недвижимости Москвы. Выход на рынок аренды офисов, купленных отдельными блоками частными инвесторами, окажет существенное влияние не только на офисный сегмент, но и даст понятные ориентиры доходности от приобретения небольших офисных площадей до 300–500 кв. м в бизнес-центрах класса А. Показательным здесь станет именно 2026-й.

Все в тренде: ЗПИФ, торги и «обрусение»

Микаэл Казарян, член совета директоров, руководитель департамента рынков капитала и инвестиций IBC Real Estate, выделяет три тренда, которые будут более других влиять на рынок инвестиций в ближайшие годы.

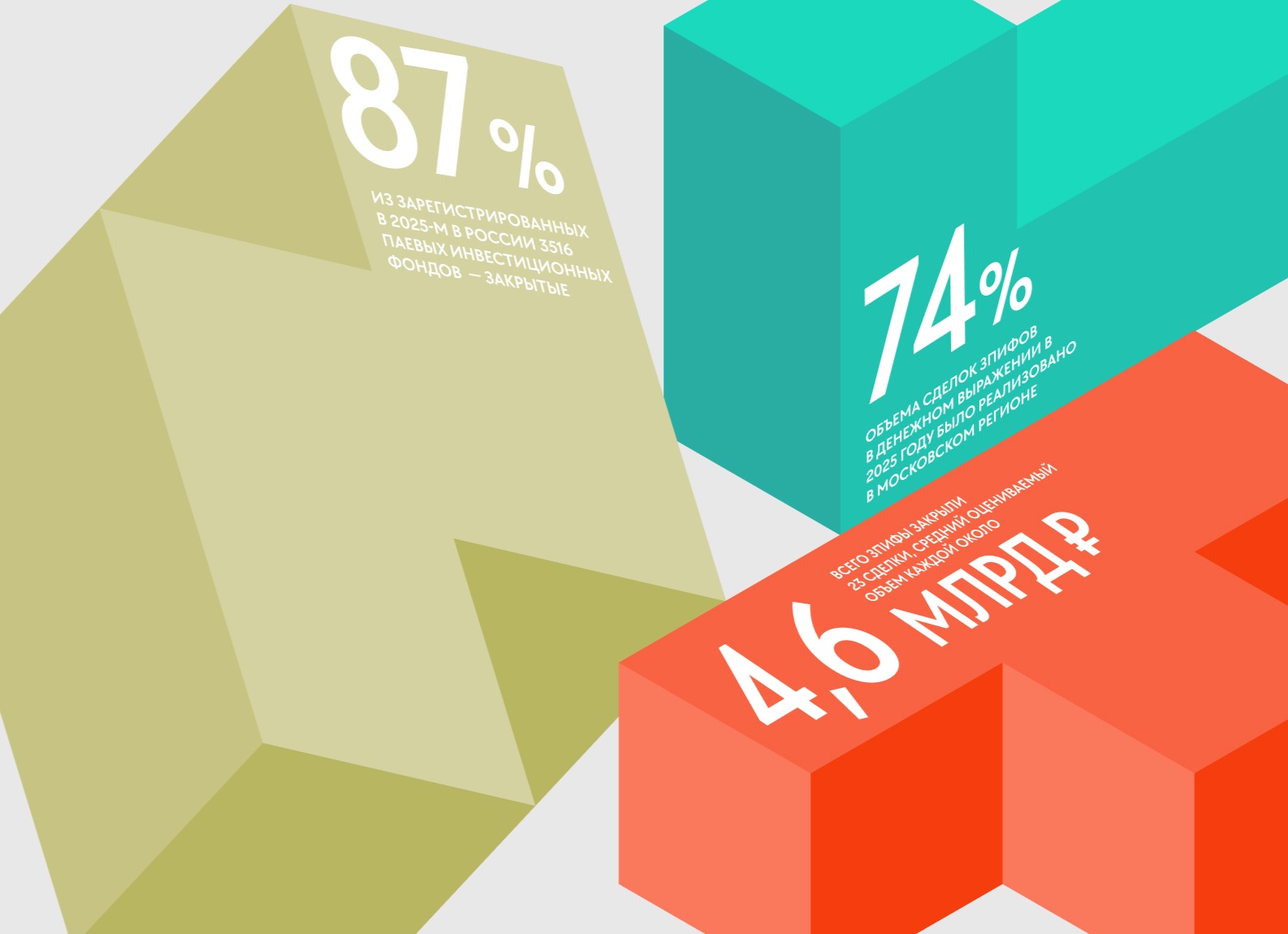

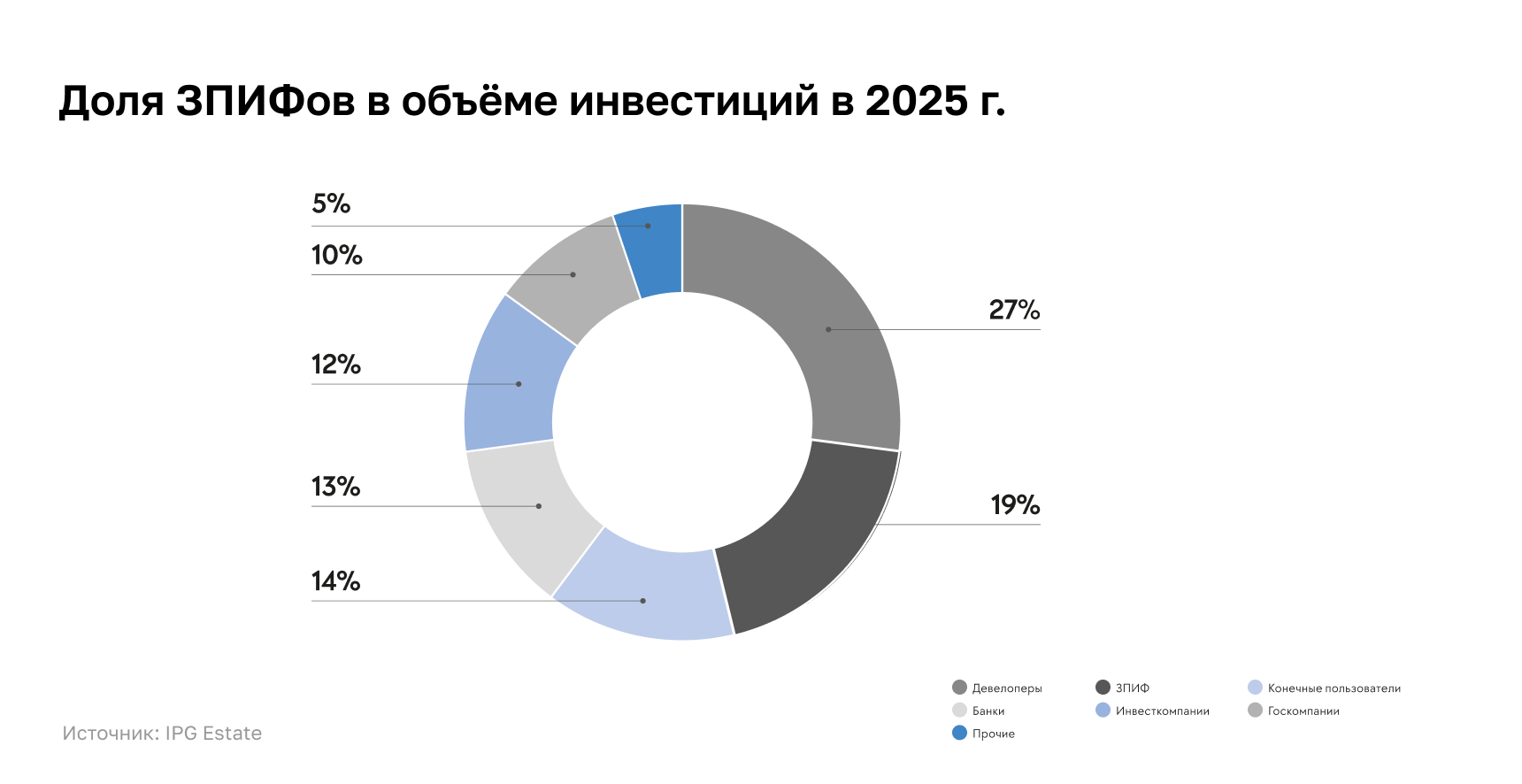

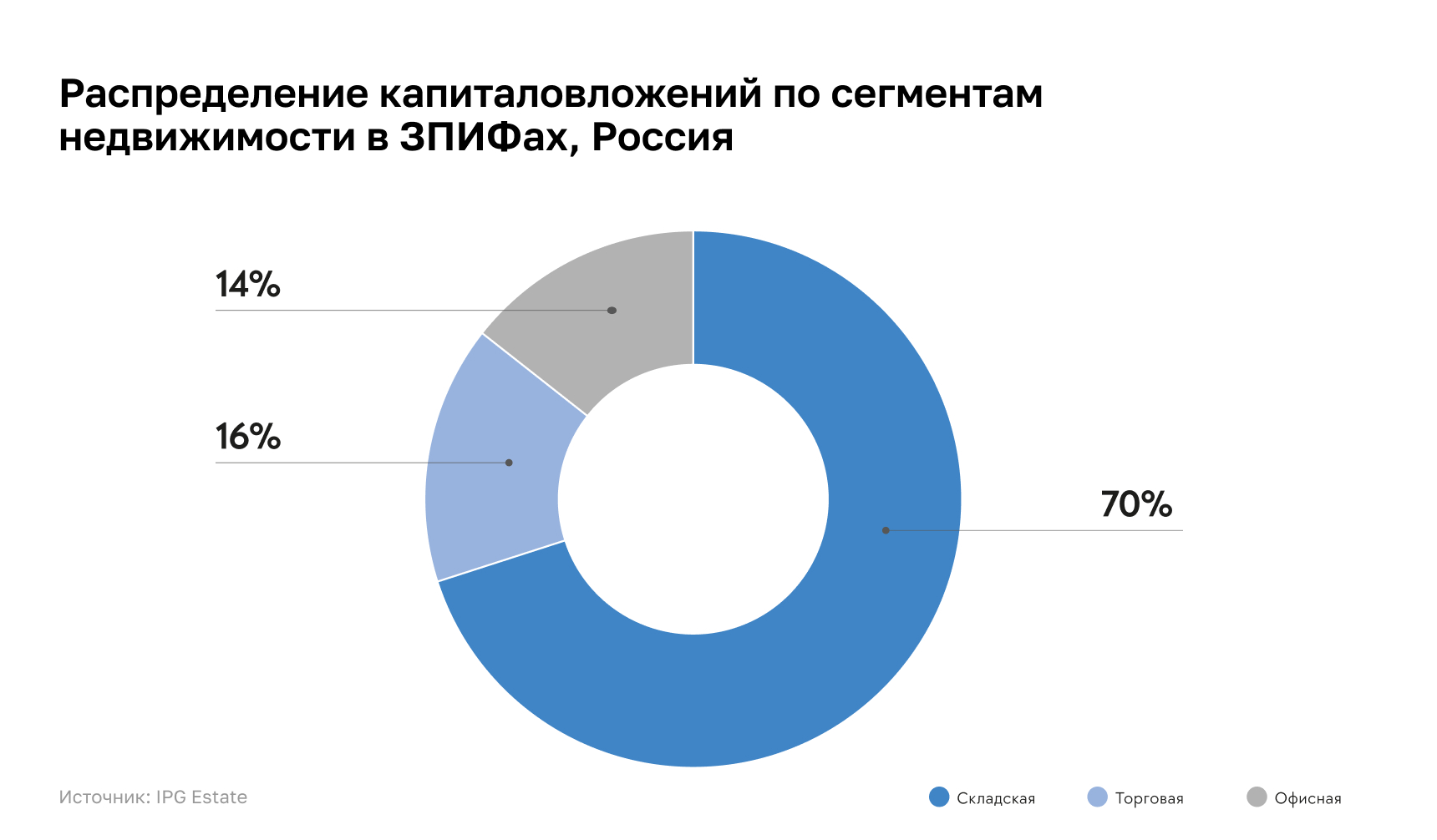

Первый — рост приобретений объектов в состав ЗПИФа. Доля таких транзакций в общей структуре вложений 2025 года достигла 18% (или 172 млрд руб. в абсолютных значениях); для сравнения: в 2024 году она составляла лишь 9% (120 млрд руб.), свидетельствуют данные Nikoliers. Эксперты объем покупок ЗПИФами коммерческой недвижимости в прошлом году называют рекордным за всю историю наблюдений. Произошло это во многом благодаря высокой стоимости кредитного плеча, которая позволила ЗПИФам приобретать активы за разумные живые деньги. Интерес к ЗПИФам продолжит расти, но интересных активов с высокой доходностью по-прежнему будет немного.

Основной интерес закрытых паевых инвестиционных фондов сформирован складской недвижимостью, на втором месте — офисы, на третьем — ритейл. «Управляющие компании продолжают активно формировать портфели и готовятся к выходу частных и институциональных инвесторов по мере „перетока“ денег с депозитов, — говорит Микаэл Казарян. — Учитывая, что государством взят курс на „тотальное обеление“ национальной экономики, принятые в связи с этим законопроекты и другие инициативы, в том числе налоговые, затронут и рынок ЗПИФов: форма владения является удобным инструментом не только для управления недвижимостью, но и для эффективного структурирования активов». После того же, как появится возможность смены статуса ЗПИФа с «квального» на «неквальный» (доступный для широкого круга инвесторов), их популярность у частных инвесторов вырастет еще больше, уверена Екатерина Андреева, директор департамента инвестиций и рынков капитала, Bright Rich | Corfac International.

Второй тренд — увеличение числа сделок купли-продажи во всех сегментах через торги. По словам Микаэла Казаряна, доля вложений в недвижимость, купленную на аукционах с начала 2025 года, достигла 19% в общем объеме инвестиций — максимальное значение за последние 10 лет, превышающее показатели этих периодов в среднем в 2–2,5 раза. В абсолютных цифрах показатель составил 177 млрд рублей. Рост сделок через торги связан как с накоплением банками непрофильных активов и последующей их реализацией, так и со стремлением покупателей приобрести сложные объекты с максимально возможной юридической чистотой. Тенденция, очевидно, сохранится и усилится на фоне макроэкономических сложностей и все того же госкурса на обеление экономики.

Третий — завершение процесса выхода из российских активов иностранных собственников. Игроков из других стран, «в открытую» работающих на рынке недвижимости России, сегодня очень мало, а надежды на массовые инвестиции интересантов из дружественных государств пока не оправдываются. Азиатские, латиноамериканские, африканские инвесторы выходят точечно, осторожно и практически не анонсируясь; тренд на «тихую публичность», очевидно, они сохранят и далее.

Кристина Медникова, коммерческий директор PLT, напоминает и о росте количества дефолтов. «За неполный год количество эмитентов, впервые допустивших дефолт, достигло пятнадцати, что превышает медианный показатель за последние шесть лет, — сообщает г-жа Медникова. — Понятно, что на этом фоне есть и усиление интереса к реальным „физическим“ активам. Это происходит всегда, когда российский инвестор чувствует приближающийся новый виток цикла, и не всегда в положительном ключе. В итоге он хочет вкладывать в то, что можно „потрогать“ — такова локальная инвестиционная ментальность. Как следствие начался и продолжается „переток“ капитала из фондового рынка в недвижимость, производство, инфраструктуру».

Сегодня можно констатировать переключение интереса инвесторов: растут инвестиции в коммерческую недвижимость, на которую смещается фокус с жилья. При этом явные перспективы есть у рынка офисов и складов, а вот торговая недвижимость пока остается самым рисковым сегментом.

Очевидный риск для «переключившихся» — отсутствие опыта, от рисков проектирования и получения всех разрешений до нехватки экспертизы в управлении, что приводит к последующему снижению ее инвестиционной привлекательности. Часть рисков можно нивелировать благодаря независимой оценке класса строящегося объекта недвижимости. Так кредиторы будут уверены, что финансовые ковенанты проекта будут исполнены.

Невеликие географические открытия

Самыми привлекательными регионами для инвестиций останутся Москва и Московская область, сообщает Марина Малахатько, партнер NF Group. Тридцатипятилетняя «любовь к двум столицам» объясняется тем, что здесь сосредоточены ликвидные активы, а инвесторы выбирают понятные и консервативные инструменты с предсказуемым доходом, поддерживает Иван Починщиков, управляющий партнер IPG Россия. Несмотря на закрытость российской экономики, сохраняющийся тренд на репатриацию и парковку капиталов, кратный рост свободных денег внутри страны, региональные рынки пока развиваются точечно и во многом зависят от государственных программ поддержки. Среди интересных для инвесторов регионов, помимо двух столиц, Марина Малахатько выделяет Казань, Новосибирск, Красноярск и указывает на «бурное развитие» менее крупных Ижевска, Калининграда и Севастополя. В долгосрочной перспективе эксперт предлагает обратить внимание на Благовещенск.

Безусловно, основной и самый значимый фактор-2026 — начавшееся и ожидаемое смягчение ДКП ЦБ РФ. Это позволит инвесторам активнее использовать кредитные ресурсы, а значит, приведет к росту инвестиционной активности.

Второй — рост популярности коллективных инвестиций в коммерческую недвижимость вкупе с изменением государственного регулирования. В частности, с 1 марта года начнет работать механизм изменения статуса «квальных» фондов на «неквальные», то есть доступный неограниченному кругу потенциальных инвесторов. Мы считаем, что это приведет к кратному росту инвестиций в ЗПИФы недвижимости.

Самым популярным инвестиционным инструментом в 2026-м вообще станут коллективные инвестиции: малый чек и доступность широкому кругу населения делают вложения в паевые фонды привлекательными, а ставки доходности ЗПИФов недвижимости будут сопоставимы с доходностью ОФЗ.

Кроме того, в 2026 году мы ожидаем кратного повышения интереса к data-центрам на фоне роста потребностей в вычислительных мощностях и интереса к искусственному интеллекту.

Сначала офисы, склады потом

Основной капитал как минимум в первом полугодии будет направлен на сделки по купле-продаже офисной недвижимости; на втором месте земельные участки под девелопмент, затем склады, торговая и гостиничная недвижимость, перечисляет Иван Починщиков. В сегменте частных инвестиций сохранится интерес к light industrial, который уже выделился в самостоятельный инвестиционный рынок, прежде всего в Москве и ближайшем Подмосковье. «Некоторые события 2025-го уже трансформировали складской инвестиционный ландшафт в Москве и области, — рассуждает Валерий Жуков, руководитель Instone Development. — Рекордный объем ввода новых качественных площадей привел к значительному увеличению предложения на рынке. Это хорошо для арендаторов, но для инвесторов привлекательность теперь выглядит слегка иначе. Рост вакантности и стабилизация повлияли на запрашиваемые ставки. Для инвесторов это означает, что период быстрого роста арендной доходности подошел к концу и теперь необходимо более тщательно подходить к ее потенциальной оценке, учитывая возможное снижение ставок в ближайшей перспективе».

Г-н Жуков напоминает и об изменении структуры спроса на склады из-за снижения доли e-commerce в общем объеме сделок, с 65 до 34% (оценка Instone Development на III квартал 2025 года. — Ред.). Инвесторам придется пересматривать стратегии и портфели, а девелоперам — гибко и быстро адаптироваться под нужды разных типов арендаторов. «Институциональные интересанты уже не так активно вкладываются в склады, но сегмент сохраняет лидерство благодаря массовой упаковке продуктов для коллективных инвесторов, — резюмирует Валерий Жуков. — Склады по-прежнему обеспечивают прогнозируемый денежный поток и относительно низкие риски по сравнению с другими сегментами, особенно на фоне роста прозрачности рынка и необходимости структурировать сделки через регулируемые финансовые инструменты».

Станислав Ахмедзянов, управляющий партнер IBC Global, также называет инвестиции в высококлассные склады безопасным и доходным инструментом, особенно в регионах с дефицитом объектов, потенциальных транспортных хабах и малых городах. «Москва и Петербург перенасыщены предложением, но есть другие перспективные зоны: так называемый Арктический пояс (Мурманск, Якутск, Иркутск, Петропавловск-Камчатский, Южно-Сахалинск, Владивосток, Хабаровск), нижний пояс близ Казахстана (Астрахань, Оренбург, Волгоград), Новосибирск, Екатеринбург, Казань, — перечисляет эксперт. — Через них проходят мощные транспортные потоки. Интересные возможности и у территорий вдоль границы с Казахстаном: явное оживление рынков Астрахани и Оренбурга. Меняется ликвидность складских объектов: 2–2,5 года назад лучшим считался лот 45–50 тыс. кв. м, сейчас более ликвидны вновь стали 20–30 тыс. кв. м; в малых городах (до 300 тыс. населения — объекты от 10–15 тыс. до 20 тыс. кв. м». Инвестиционным продуктом становятся в итоге не только классические склады и LI, но и быстровозводимые малые форматы (здания до 1,5 тыс. кв. м).

Ирина Ушакова, старший директор, руководитель направления инвестиций и рынков капитала CORE.XP, полагает, что наряду со складами спросом у инвесторов любого типа продолжат пользоваться офисы. Особенно на фоне низкой доли свободных площадей, что делает их привлекательными с точки зрения фундаментальных показателей. «Отмена же моратория на штрафы за перенос сроков ввода объектов стала важным шагом к возвращению дисциплины на рынок: девелоперы будут строже соблюдать сроки, а инвесторы — получат более понятные и предсказуемые условия для оценки рисков, — добавляет Ксения Харкевич, руководитель офисного департамента Invest7. — Да, решение было принято в конце 2025 года и пока не успело повлиять на инвестиционную привлекательность сегмента, оставаясь „фактором на перспективу“. Но очевидно: рынок возвращается к более жестким правилам игры, где сроки строительства и передачи снова становятся решающими. Важным инструментом для развития офисного сектора останутся и механизмы КРТ и МПТ, особенно для жилых девелоперов, диверсифицирующих таким образом портфели. Средние показатели доходности сохранятся в диапазоне 10–12% и, скорее всего, будут корректироваться незначительно. Это объясняется тем, что основную долю здесь занимают крупные, финансово устойчивые игроки».

2026 год с высокой долей вероятности станет фазой адаптации и переосмысления стратегий. Сохраняющаяся высокая стоимость капитала будет ограничивать доступность финансирования и удлинять сроки согласования сделок; рост себестоимости строительства — от материалов и логистики до труда и комплаенса — продолжит сжимать операционные резервы; маржинальность девелоперских проектов окажется под давлением из-за сочетания повышенных издержек и сдержанного платежеспособного спроса.

При этом рынок продемонстрировал способность к обучению и быстрой настройке механизмов управления. В фокусе — адаптация бизнес-моделей в пользу более дисциплинированной структуры капитала, гибридных финансовых инструментов, поэтапного ввода. Акцент смещается на управляемость финансами и риск-подход: селективный запуск проектов, более жесткая приоритизация локаций и продуктовых ниш, рост доли проектов с предсогласованной якорной загрузкой и фиксированными контрактами на подряд. Распространяются практики value engineering, цифрового контроля строительства, более коротких циклов принятия решений и стресс-тестирования моделей под разные сценарии ставок и стоимости ресурсов.

В результате 2026 год, вероятно, пройдет под знаком осторожного баланса: участники рынка будут концентрироваться на сохранении ликвидности, калибровке портфелей и повышении операционной эффективности, а не на агрессивном расширении. Важно, что это будет этап избирательной оптимизации: сильные команды смогут конвертировать изменяющуюся реальность в преимущества за счет точной настройки продукта к платежеспособному спросу и прагматичного управления рисками.

Одним из вызовов 2026 года в офисном сегменте станет нехватка квалифицированных специалистов в управляющих компаниях, работающих с множественностью собственников. Формат проектов в розницу требует иной логики управления — от организации эксплуатации и коммуникации с десятками собственников до выстраивания единого стандарта сервиса и технического сопровождения. На рынке же — острый дефицит профессионалов, способных балансировать интересы девелопера, управляющей компании и конечных клиентов. В 2026 году этот кадровый разрыв станет критическим: именно от качества управления будет зависеть не только эксплуатационная эффективность зданий, но и репутация девелопера и устойчивость модели продаж. Компании, которые на ранних этапах проекта сформируют такую экспертизу, получат серьезное конкурентное преимущество.

Среди новых форматов и концепций, которые в 2026-м могут быть интересны инвесторам любого уровня, г-жа Харкевич выделяет офисы с базовой отделкой. Некоторые девелоперы, в частности Forma, уже начали внедрять такие решения — они позволяют инвесторам сократить расходы и намного быстрее выйти с лотом в аренду. Екатерина Андреева, впрочем, напоминает о необходимости серьезного предварительного анализа при покупке офисного блока для арендной модели. Особенно важно, по ее словам, выяснить перед покупкой, как будет организовано управление объектом с большим числом собственников и процесс принятия ключевых решений. Управление «бизнес-шанхаями» собеседники CRE называли «задачкой со звездочкой» ближайших лет еще в конце 2024-го. От того, как рынок справится с ней в 2026-м, будет зависеть дальнейший приток в офисную «нарезку» в том числе депозитных денег от самых осторожных и выжидающих потенциальных интересантов.

Самые значимые тренды-2026 — повышение НДС, развитие КРТ и льготы по программе МПТ, снижение объемов выдачи льготной ипотеки, высокая ставка ЦБ, что привело к снижению доступности кредитов для массового пользователя.

Жилая недвижимость теряет привлекательность для конечных покупателей из-за ценового перегрева и регуляторного давления — доходность становится ниже инфляционных ожиданий. Девелоперы и инвесторы смещают фокус на высокомаржинальные инструменты (категории «элит» и «премиум»), спрос в которых не так сильно зависит от условий ипотечного кредитования. Также они рассматривают альтернативные сегменты: промышленное строительство, гостиничный сектор, логистику, центры обработки данных (ЦОД). Например, апарт-отели в туристических кластерах (Сочи, Калининград, Алтай) показывают стабильный денежный поток при росте внутреннего туризма.

Ну, а постепенное снижение ключевой ставки ЦБ привело к тому, что и некоторые владельцы депозитов снимают деньги и вкладывают в другие инвестиционные инструменты. Интересы частных инвесторов и пайщиков в ЗПИФах, в свою очередь, смещаются в сторону альтернативных сегментов в недвижимости — промышленного и складского сектора.

Гостеприимная индустрия и торговые площади

Еще одним привлекательным для инвесторов практически любого уровня сегментом остается индустрия гостеприимства. В прошлом году вложения здесь достигли рекорда за всю историю наблюдений — 73,7 млрд рублей, почти удвоив долю (с 5,4 до 9,9%) в структуре общего объема инвестиций в коммерческую недвижимость, сообщает Денис Платов, руководитель департамента рынков капитала Nikoliers.

Очевидно, что это связано с бумом внутреннего туризма последних шести лет, ростом операционных показателей отелей и многочисленными государственными программами поддержки. Правда, инвестиционную активность «классических» интересантов Микаэл Казарян в индустрии гостеприимства называет точечной — из-за ограниченного предложения. «Там преимущественно обращаются трофейные активы, сосредоточенные в крупнейших туристических и деловых центрах России — Москве, Санкт-Петербурге и Краснодарском крае, — поясняет г-н Казарян. — В 2025 году на эти регионы пришлось 20 из 23 сделок. Кроме того, одну из главных ролей в структуре сделок продолжают играть дистресс-активы и объекты, реализуемые через торги. Это около 40% в 2025-м против 13% годом ранее».

Основным драйвером развития гостиничной недвижимости в 2026-м останутся проекты, реализуемые в рамках программы льготного финансирования по постановлению правительства № 141. За четыре этапа одобрено 436 проектов, которые в совокупности обеспечат ввод около 78 тыс. новых номеров. Помимо этой программы, Минэкономразвития постоянно разрабатывает другие альтернативные механизмы привлечения частных инвестиций, внедрение которых может изменить стратегию участников рынка и привлечь в отрасль новых игроков. Так, заметным инвестиционным трендом уже стала покупка апартаментов в популярных и поддерживаемых с помощью госпроектов локациях. Благодаря гибкости и низкому порогу входа сегмент рассматривается инвесторами как альтернатива остальной, «более традиционной» коммерческой недвижимости.

Довольно сложная ситуация сохраняется в торговой недвижимости: «каменная розница» продолжает войну с e-commerce и пока проигрывает. Собственники торговых центров и объектов в стрит-ритейле уже поняли, что их единственным козырем и надеждой может стать то, что точно нельзя или сложно получить онлайн: «атмосферность», качество «живого» клиентского опыта, социализация и развлекательные форматы. В итоге второе дыхание может открыться даже у кинотеатров — во-первых, на возвращение в офлайн-кинозалы влияет сложная ситуация с доступом контента в рунете, во-вторых, ходить в кино просто снова модно. Показательно, что на одном сеансе можно встретить зрителей разных поколений, включая зумеров, запустивших в социальных сетях целые специальные проекты поддержки. В итоге многие торговые центры начинают восстанавливать, перезапускать или открывать кинотеатры. Но происходит это преимущественно в самых привлекательных для рынка же торговой недвижимости регионах: Москве и области, Петербурге, городах-миллионниках и Сочи, резюмирует Зульфия Шиляева, старший директор, руководитель департамента торговой недвижимости CMWP.

Карты, деньги, два жилья

В Nikoliers оценивают суммарный объем сделок в России в 2026-м в 1–1,1 трлн рублей при сохранении базового сценария снижения ключевой ставки. Крупнейшими и ключевыми игроками останутся банковские структуры. Кристина Медникова указывает и на «курс более тесного сотрудничества» между государственными и частными структурами через механизмы ГЧП и соинвестирования. В IPG Estate ожидают усиления требований к прозрачности сделок, структуре финансирования и качеству активов, что будет дополнительно поддерживать спрос на формализованные инвестиционные продукты. «Усиление налогового контроля, дефицит рабочей силы и легализация рынка труда, в свою очередь, будут влиять на рост себестоимости строительства, — добавляет Микаэл Казарян. — Могут вырасти расходы на материалы, оплату услуг подрядчиков, ФОТ и аренду оборудования. Факторы, скорее всего, отрицательно скажутся на спросе, в связи с чем строительные компании будут вынуждены искать баланс, повышая эффективность, внедряя цифровизацию, новые технологии и далее повышая качество продукта».

Основные опасения на рынке связаны с запуском проектов без подтвержденной экономики и с завышенными ожиданиями в отношении форматов, которые сейчас особенно популярны, считает Иван Починщиков. Впрочем, Ирина Ушакова ожидает появления инвестиционных сделок, например, в сегменте ЦОД и других новых секторах. Кристина Медникова называет интересной для инвесторов и нишу агротехнологических проектов. Пока она принадлежит традиционно сельскохозяйственным регионам, но возможностей здесь намного больше, уверена эксперт. В «Колди» предлагают обратить внимание на инвестиции в «умные» парковки с интеграцией в городскую транспортную систему, благодаря которым можно быстро найти и забронировать свободные места. Монетизиция происходит через подписку, за которую платят пользователи.

А вот бума новых «коллективных» форматов жилья, о котором говорят последние десять лет, видимо, не будет — даже «упакованных» в ЗПИФ. «Хотя мировой тренд очевиден, у экономически активных поколений россиян, помнящих общежития в 80–90-х годах, сохраняется ментальный и культурный барьер, — поясняет Марина Малахатько. — И даже профессиональные коливинги станут в России актуальны не ранее чем через 12 лет, когда подрастет поколение зумеров и альф — если у них не будет доступных альтернатив в виде индивидуального жилья».

Центральный банк уже заявил, что из-за скачка инфляции на фоне выросших налогов будет осуществляться более жесткая денежно-кредитная политика. Это означает, что мы будем существовать в реальности высокой ключевой ставки как минимум 18–24 месяца.

В сегодняшних реалиях рынка с высушенной маржой и себестоимостью во всех девелоперских нишах, кроме премиум-сегмента (то есть во всех «рациональных», а не «эмоциональных» покупках), все еще никто не сможет позволить себе игры в долгую. Основная задача любого девелопера в любом секторе — фондироваться за счет продаж, избегать высокого долга.

В ранних прогнозах конца 2025 года я уже уточнял, что инвестиции в 2026-м будут там, где этого захочет город. А город сегодня хочет дорогое жилье со сложными фасадами, а также больше промышленности. Значит, именно эти рынки будут прямыми или косвенными методами поддерживаться и регуляторно, и через субсидии, и с точки зрения градостроительной документации.

Чего уже не хочет город, так это усиления «навеса предложения» офисов, который сейчас образовался. Поэтому сегмент офисной недвижимости, конечно, ждет существенное ослабление экономики, в том числе и для розничных инвесторов.

В любом случае все рынки недвижимости продолжат сокращаться, что требует от розничных инвесторов значительной внимательности к анализу окружающей конкуренции при выборе объекта.

Без иностранных и с «новым лицом» инвестора

Для чрезмерно закредитованных компаний длительный период высоких процентных ставок может привести к сложностям по обслуживанию долговых обязательств, прогнозирует Ирина Ушакова. Ключевая ставка по-прежнему находится выше, чем арендная доходность коммерческой недвижимости, — до 10–13% для премиальных объектов в Москве.

Девелоперы и инвесторы все чаще интересуются диверсификацией портфеля именно за счет коммерческой недвижимости, говорит Екатерина Андреева. Такой стратегии, в частности, придерживаются застройщики, которые столкнулись с охлаждением спроса на жилье. «Схема „купил новостройку на котловане и через год получил +50–70%“ больше не работает: в последние два года „ценник“ на квартиры в мегаполисах топчется на месте, — поделился с CRE Станислав Ахмедзянов. — Даже в Москве давно не вижу такого, чтобы за месяц застройщики переписывали прайсы несколько раз. Жилье на десятилетнем промежутке здесь редко обгоняет инфляцию и индексы потребительских цен. К тому же такое поведение покупателей правильнее было бы назвать профессиональной торговлей объектами, а не работой с инвестициями».

В свою очередь, доля иностранных игроков на российском рынке недвижимости останется минимальной, прогнозирует Микаэл Казарян. Зато станет больше непрофильных инвесторов из производственных и энергетических компаний. Марина Малахатько также говорит об изменении к декабрю условного портрета инвестора и «демократизации» инвестиций. «Доля ЗПИФов продолжит расти, а средний чек инвестсделок снизится, — рассуждает она. — Тем не менее в случае реализации крупнейших активов стоимостью от миллиарда долларов их продажа может существенно исказить общую картину, что сделает рынок более разношерстным».

Однако охлаждение инвестиционного спроса от частных инвесторов все-таки возможно — в связи с падением доходности. Вывод значительного количества качественного продукта равен стабилизации со снижением как рисков, так и прибыли. Рынок становится более прогнозируемым, а доходность падает вместе с уходом рисков. Интерес частных инвесторов, конечно, не исчезнет, но вполне может стагнировать (не будет увеличения спроса, сопоставимого с вводом). Именно поэтому ведущие девелоперы, управляющие компании и консультанты готовятся запускать отделы по работе с «частниками». Этот рынок, очевидно, «отпускать» нельзя, и он становится новым вызовом: доля таких новых интересантов, например, в офисном сегменте достигает 20%. Зачастую при выборе лота они голосуют не умом, а сердцем, что требует совершенно иного подхода и компетенций. Тот, кто первый в 2026-м научится работать с такими игроками, очевидно, и снимет все сливки с «депозитного океана».