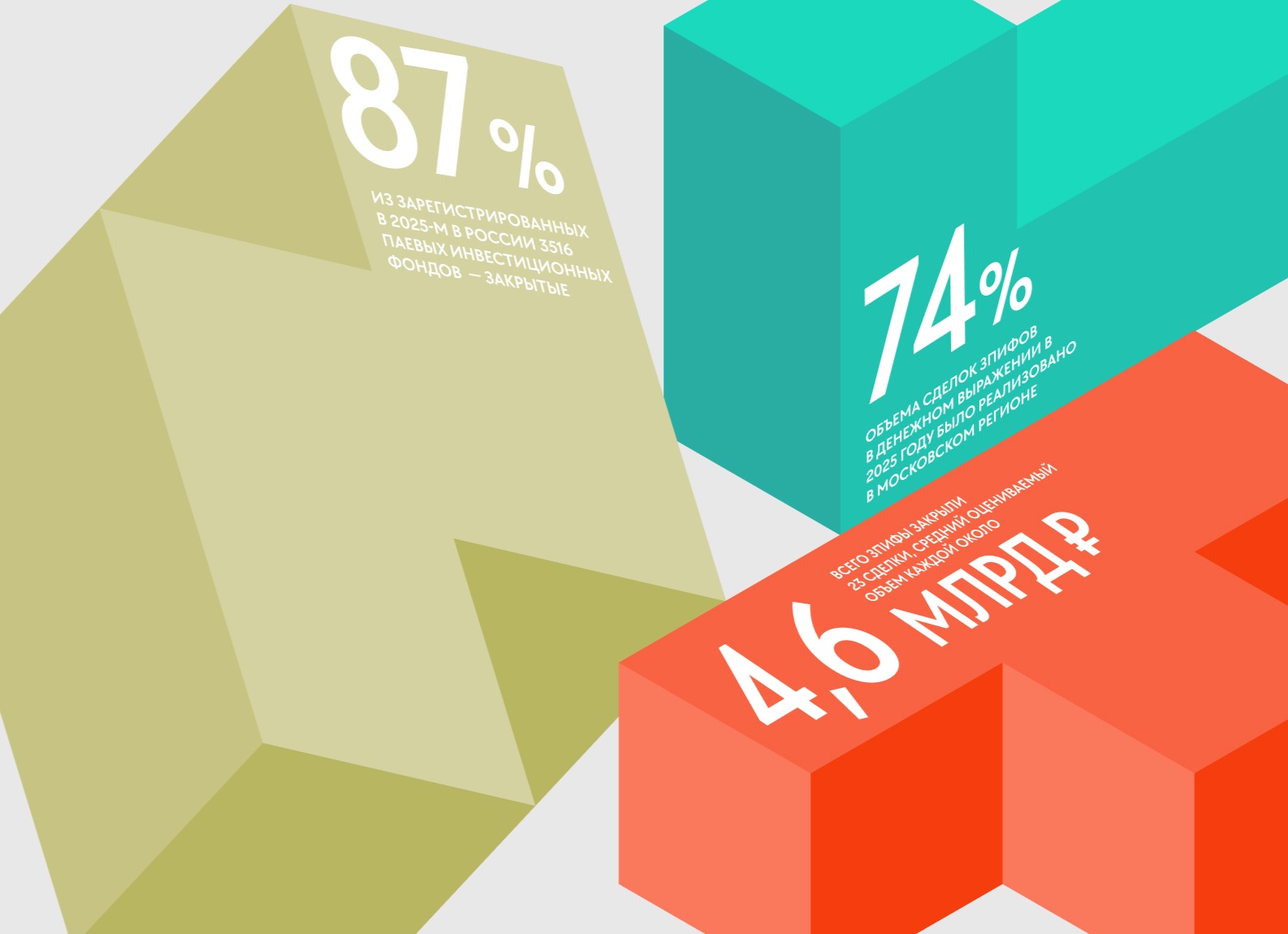

В Москве свободно около 1,2 млн кв. м офисов

В 2025 году наблюдался высокий спрос на офисы крупного формата. Компании преимущественно выбрали оставшиеся качественные крупные площади внутри города, что усилило конкуренцию за такие объекты и сместило фокус с аренды в сторону покупки как более предсказуемого долгосрочного решения. Благодаря этому сегмент продемонстрировал устойчивость, хотя зачастую интерес покупателей не мог быть удовлетворен в моменте за счет отсутствия такого предложения на рынке.

Параллельно росло и число сделок с небольшими офисами. Количество покупок помещений площадью до 250 кв. м увеличивается в 2–3 раза ежегодно уже на протяжении последних четырех лет. Однако по объему спроса этот сегмент остается вторичным. Небольшие лоты не формируют рынок в метрах и деньгах и чаще используются как инвестиционный продукт или решение для малого бизнеса.

Крупные офисные блоки сегодня становятся базой для устойчивого развития рынка коммерческой недвижимости. Именно они формируют стандарты — от архитектуры и инженерии до сценариев использования пространств. Мелкая нарезка никуда не исчезнет, но она скорее дополняет рынок, чем определяет его направление. В ближайшие годы этот разрыв между форматами будет проявляться сильнее.

Основное движение сегодня происходит в сегменте средних и крупных форматов. Растет число сделок с блоками 0,8–1 тыс., 1,5–2 тыс. и до 3 тыс. кв. м. Для компаний это способ консолидировать команды в одном пространстве и зафиксировать издержки в условиях дефицитного предложения. Помимо этого, сейчас растет количество запросов на поиск штаб-квартир от растущих компаний, которым необходимы офисы небольшой площади. Для рынка — сигнал перехода от фрагментарных решений к более системной модели развития.

«Мы видим четкое разделение интереса к сделкам по мотивации покупателей. Крупные офисные блоки и целые этажи, как правило, приобретают конечные пользователи — большие компании и корпорации, которым важно собрать сотрудников в одном пространстве. Компактные лоты в 50–60% случаев покупаются в инвестиционных целях — для последующей сдачи в аренду. При этом на фоне дефицита растет интерес и к покупке одного-двух этажей целиком», — отмечает Андрей Кухар, директор по продажам департамента офисной недвижимости Nikoliers.

Структура нового строительства при этом не всегда соответствует текущему спросу. Значительная часть проектов класса А реализуется с мелкой нарезкой, тогда как объемы офисов, рассчитанных на продажу крупными блоками или целиком, остаются ограниченными. Это усиливает разрыв между потребностями компаний и предложением на рынке и делает дефицит системной характеристикой ближайших лет.