Новые деньги: ждать ли революции на рынке ЗПИФов

Текст: Екатерина Горячева при участии Анастасии Ляликовой

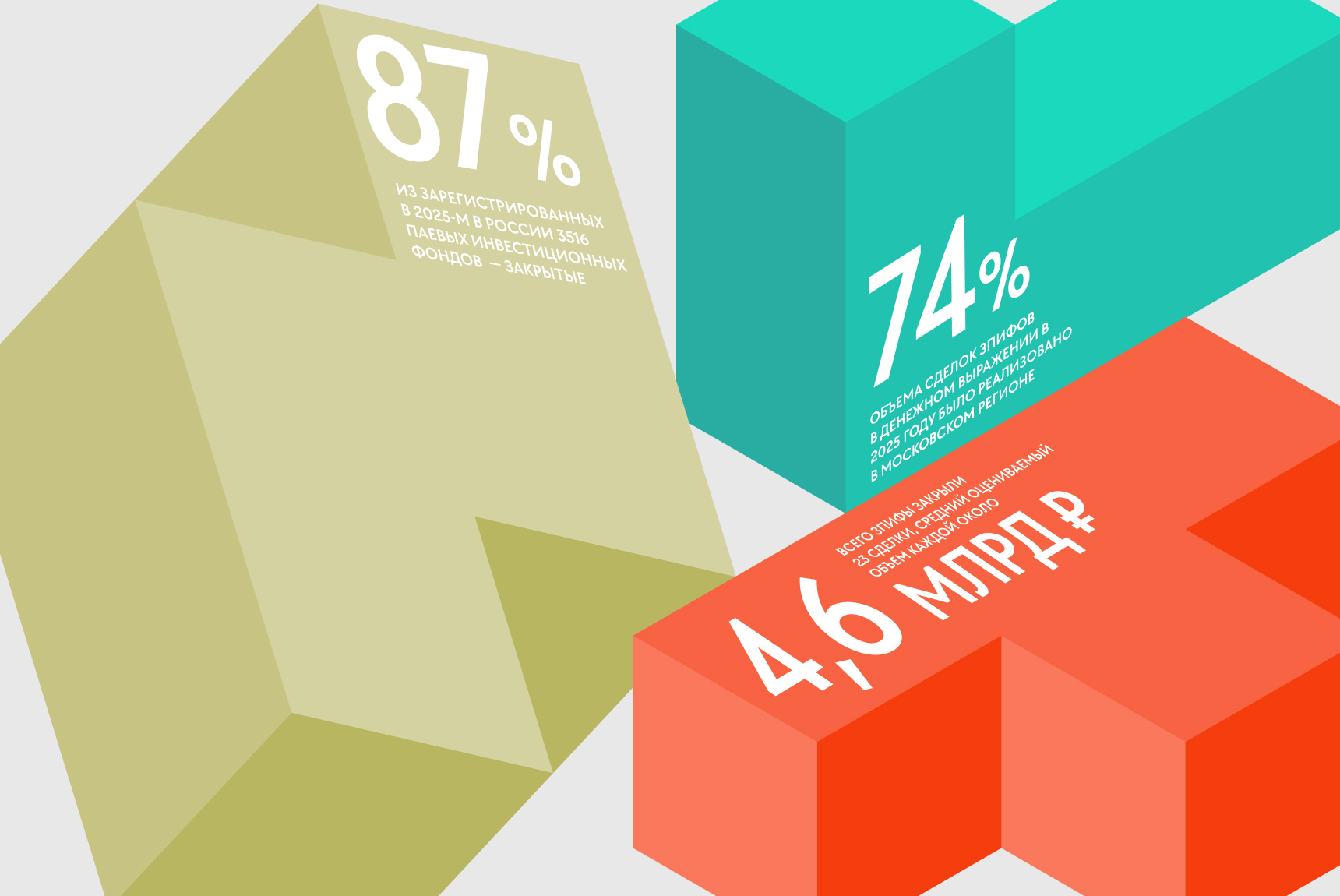

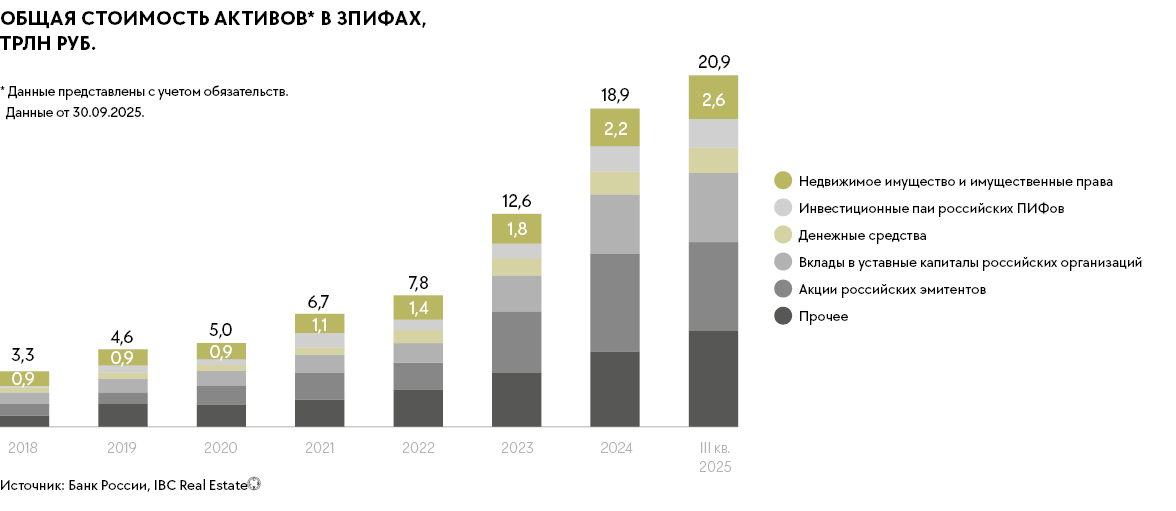

Бум неквалифицированных инвесторов, вынужденная перестройка финансового рынка и упрощение регулирования закономерно привели к росту числа ПИФов. Если на конец 2024 года их насчитывалось 3230, то к концу 2025-го в России были зарегистрированы 3516 паевых инвестиционных фондов, более 87% из них — закрытые. По оценкам Банка России, стоимость активов под управлением российских управляющих компаний к концу 2025 года приблизилась к 30 трлн рублей, при этом паевые инвестиционные фонды сформировали основную часть этого объема.

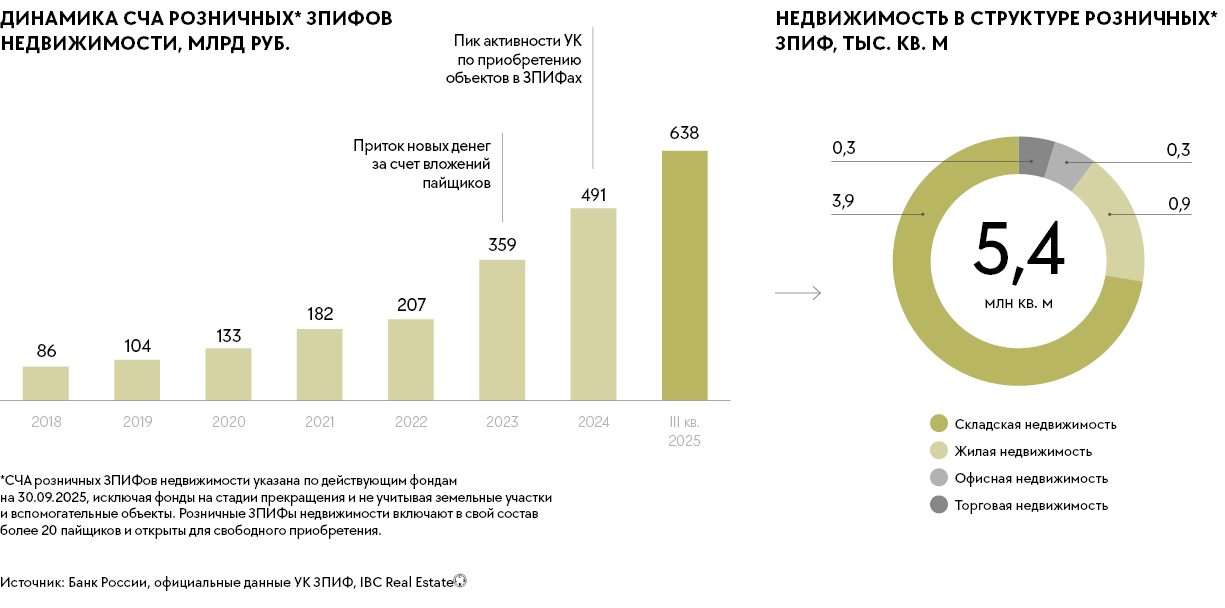

Прошлый год оказался рекордным как по объемам активов в ЗПИФах, так и по количеству новых пайщиков, констатирует Дмитрий Целищев, управляющий директор инвестиционной компании «Риком-Траст». По оценкам IBC Real Estate, к концу 2025-го количество пайщиков ЗПИФов недвижимости достигло 280 тыс. человек, среди которых 227,7 тыс. неквалифицированных и 52,5 тыс. квалифицированных инвесторов. Средний чек вложений составляет 1,7 и 6,6 млн рублей соответственно. По прогнозам Parus, в 2026 году стоимость активов в ЗПИФах недвижимости для коллективных инвесторов превысит 1 трлн рублей; рынок может вырасти как минимум на 200–250 млрд рублей. «На фоне семидесятилетней истории REIT (аналог ЗПИФов на мировом рынке) российский рынок фондов коллективных инвестиций на рынке недвижимости очень молодой и только начинающий развиваться, — напоминает Елена Михайлова, руководитель аналитического центра Parus Asset Management. — Однако уже сегодня российским интересантам доступны около 90 ЗПИФов более чем от 20 специализированных УК; продуктовая линейка постоянно расширяется». При этом две управляющие компании — «Современные фонды недвижимости» и «ДОМ.РФ Управление активами» — аккумулируют более 70% совокупной СЧА розничных фондов, уточняют в IBC Real Estate.

В прошлом году, по оценкам Nikoliers, ЗПИФы обеспечили 105,1 млрд рублей покупок коммерческой недвижимости, что в 2,3 раза выше объема 2024 года (45,9 млрд руб.) и стало рекордом за всю 35-летнюю историю наблюдений. 74% объема сделок ЗПИФов в денежном выражении в 2025 году было реализовано в Московском регионе, 15% в Петербургской агломерации, 11% — в других регионах России.

Всего ЗПИФы закрыли 23 сделки, средний оцениваемый объем каждой — около 4,6 млрд рублей. Складская недвижимость — в среднем 4,7 млрд рублей, офисы — 5,1 млрд рублей, торговая недвижимость — 3,7 млрд рублей. Среди крупнейших в Nikoliers выделяют покупку в интересах инвестиционного фонда бизнес-центра «Тесла» (35,9 тыс. кв. м) у Группы «Эталон», делового квартала «Серебряный фонтан» (26,7 тыс. кв. м) у Группы «Эталон» и бизнес-центра «Дельта Плаза» (26,2 тыс. кв. м) у Accent Capital фондами под управлением «ВИМ Сбережения».

Наиболее крупными сделками с ЗПИФами по итогам 2025 года стали покупка УК «Современные фонды недвижимости» логистических парков «NK парк Домодедово-2» (148 тыс. кв. м) и «NK парк Вешки-2» (77,4 тыс. кв. м) у NK Group, приобретение Central Properties последнего актива бельгийской Ghelamco — складского комплекса в Дмитрове (243 тыс. кв. м). В итоге, по оценкам IBC Real Estate, 3,7 млн кв. м из общего объема качественных складских площадей России уже находятся в составе розничных ЗПИФов. Таким образом, им принадлежит каждый двадцатый квадратный метр складской инфраструктуры.

В торговой недвижимости в 2025 году объем приобретений ЗПИФов составил 7,3 млрд рублей (в 2024 году сделки не зафиксированы). Крупнейшая — покупка компанией «Аврора» у китайской группы SIIC 50% ТРЦ «Жемчужная Плаза». «Для рынка коммерческой недвижимости важна сама институционализация сегмента: ЗПИФ все чаще рассматривается не как нишевый инструмент, но как полноценная альтернатива прямым сделкам, особенно для крупных объектов коммерческой недвижимости», — резюмирует Станислав Бибик, партнер NF Group.

Московская биржа приветствует повышение доступности инвестиционных инструментов для широкого круга лиц при соблюдении требований прозрачности и раскрытия информации. Суммарная стоимость чистых активов (СЧА) ЗПИФН с листингом на Московской бирже на конец 2025 года составила 539,7 млрд рублей, что на 26% больше, чем годом ранее. Сейчас формируется пул УК, которые регулярно выводят инвестиционные паи своих ЗПИФН на торги Московской биржи. В ближайшей перспективе возможно появление новых фондов на торгах. Помимо положительной динамики по СЧА ЗПИФН, наблюдается и увеличение оборота по сделкам с фондами на вторичном рынке, что также говорит об интересе участников к данным активам. В 2024-м суммарный оборот всеми ЗПИФами с листингом на Московской бирже увеличился на 34%, а в 2025 году по сравнению с 2024-м — вырос более чем вдвое.

Фонды в законе

С 1 марта 2026 года вступили в силу изменения в Федеральный закон № 156-ФЗ «Об инвестиционных фондах». Для финансового рынка это очередной этап регулирования, для сегмента коммерческой недвижимости — изменение архитектуры работы с капиталом, считает Диана Одинцова, коммерческий директор специализированного депозитария «Инфинитум». «Капитал может быть различной природы, права могут быть дифференцированы, инвестиционные циклы — сосуществовать в рамках одного фонда, — перечисляет эксперт. — ЗПИФ приобретает новые возможности, становясь гибким инструментом, расширяющим потенциал по структурированию капитала, формированию состава инвесторов, распределению прав, управлению ликвидностью и обеспечению операционной устойчивости».

Елена Часовских, управляющий директор по ЗПИФ УК ПСБ, подчеркивает, что изменения, вступившие в силу с марта, касаются преимущественно деятельности ЗПИФ для квалифицированных инвесторов. Это же самый большой сегмент рынка ПИФов по СЧА (более 80% стоимости активов всех ПИФов, по данным Банка России на 30.11.2025 г., приходится на «квальные» ЗПИФы), но относительно небольшой по количеству инвесторов — немногим более 70 тыс. пайщиков. В итоге существенных регуляторных изменений на рынке розничных фондов для неквалифицированных инвесторов в компании не ожидают. «Но важным новшеством в законе является возможность переквалификации фондов, что особенно актуально для проектов в девелопменте, когда на инвестиционной стадии проекта привлекаются только квалифицированные инвесторы, а после завершения проекта, при соответствии построенных объектов требованиям ЦБ, есть возможность перевести фонд в ЗПИФ для неквалифицированных инвесторов, — продолжает эксперт. — Таким образом, у первоначальных участников проекта появляется возможность выйти из него и продать все или часть паев более широкой аудитории розничных инвесторов, то есть повысить ликвидность паев фонда».

При этом имущественный порог для присвоения статуса квалифицированного инвестора будет повышен с 12 до 24 млн рублей. Это позволит сохранить ориентацию рынка на финансово подготовленную аудиторию и снизит риски для менее опытных участников, полагает Микаэл Казарян, член совета директоров, руководитель департамента рынков капитала и инвестиций IBC Real Estate. Для признания физического лица квалифицированным инвестором расширены и скорректированы требования к образованию, опыту работы, знаниям в сфере финансового рынка и в отношении конкретных финансовых инструментов, перечисляет Елена Часовских.

Дополнительно в «квальных» фондах появится дифференциация паев по классам: это повысит гибкость ЗПИФов, позволит более точно настраивать соотношение риска, доходности и ликвидности под запросы различных категорий инвесторов, считает Микаэл Казарян. Основным фактором конкуренции ста нет не столько масштаб СЧА, сколько качество активов, прозрач ность стратегий и способность УК работать с ожиданиями част ных инвесторов в условиях «новой нормальности». «До марта 2026 года большинство фондов, предназначенных для квали фицированных инвесторов, функционировали по однослойной логике: пайщики входили и выходили в рамках единой модели прав и ограничений, — напоминает Диана Одинцова. — Теперь внутри одного фонда появляется пространство вариантов. В одном ЗПИФе могут сосуществовать инвесторы с различным уровнем влияния на стратегию; с участием или без участия в инвестиционном комитете; с разной периодичностью выплаты дохода; с различными условиями выхода; с разным объемом управленческого мандата». Формируется новая матрица владе ния, и для собственника это инструмент точной настройки капи тала: стратегический инвестор может получить расширенные права, миноритарный — участвовать на иных условиях, при этом фонд остается единой конструкцией, поясняет Диана Одинцова. Но вместе с тем меняется и сама инфраструктурная задача: если ранее ключевым вызовом считалась цифровизация клиентского пути и рост числа пайщиков, то теперь вызов носит качественно иной характер — управляемой трансформации состава инвесто ров в рамках одного фонда: капитал, вошедший на этапе про ектного риска, может быть частично заменен более ликвидным на стадии стабильного денежного потока.

Пресс-служба ВТБ:

Мартовские изменения позволят снять часть функций с управляющих компаний. Это существенно сократит их издержки и позволит

сосредоточиться на основной деятельности по управлению активами инвесторов.

У инфраструктурных организаций на рынке коллективных инвестиций, включая

специализированные депозитарии, появятся новые услуги. Это даст толчок к

появлению новых управляющих компаний, которые смогут охватить новых клиентов с

учетом перераспределения функционала. В итоге будет расти спрос на создание

ЗПИФов со стороны крупных девелоперов и ритейл-сетей.

В свою очередь, Банк России расширяет список активов для инвестирования, например, скоро для ПИФов станут доступны цифровые финансовые активы (ЦФА). Это позволит диверсифицировать портфель пайщиков и получить дополнительную доходность. Также взят тренд на цифровизацию процессов взаимодействия участников рынка для операционной работы в режиме 24/7.

'%3e%3crect%20width='80.2247'%20height='80.2247'%20transform='translate(-6.74219)'%20fill='%23F3F3F3'/%3e%3cmask%20id='mask0_4016_91991'%20style='mask-type:alpha'%20maskUnits='userSpaceOnUse'%20x='11'%20y='11'%20width='38'%20height='38'%3e%3crect%20x='11'%20y='11'%20width='38'%20height='38'%20fill='%23D9D9D9'/%3e%3c/mask%3e%3cg%20mask='url(%23mask0_4016_91991)'%3e%3cpath%20d='M20.5371%2038.3794C21.8829%2037.3809%2023.3491%2036.5923%2024.9356%2036.0135C26.5218%2035.4351%2028.2102%2035.1459%2030.0007%2035.1459C31.7911%2035.1459%2033.4795%2035.4351%2035.0657%2036.0135C36.6522%2036.5923%2038.1184%2037.3809%2039.4642%2038.3794C40.4485%2037.2975%2041.2285%2036.0451%2041.804%2034.6222C42.3795%2033.1993%2042.6673%2031.6586%2042.6673%2030C42.6673%2026.4903%2041.4336%2023.5018%2038.9663%2021.0344C36.4989%2018.5671%2033.5104%2017.3334%2030.0007%2017.3334C26.4909%2017.3334%2023.5024%2018.5671%2021.035%2021.0344C18.5677%2023.5018%2017.334%2026.4903%2017.334%2030C17.334%2031.6586%2017.6218%2033.1993%2018.1973%2034.6222C18.7728%2036.0451%2019.5528%2037.2975%2020.5371%2038.3794ZM30.001%2031.1875C28.5555%2031.1875%2027.3364%2030.6914%2026.3439%2029.6992C25.3512%2028.7067%2024.8548%2027.4877%2024.8548%2026.0421C24.8548%2024.5965%2025.3509%2023.3775%2026.3432%2022.385C27.3356%2021.3922%2028.5547%2020.8959%2030.0003%2020.8959C31.4458%2020.8959%2032.6649%2021.392%2033.6574%2022.3842C34.6501%2023.3767%2035.1465%2024.5957%2035.1465%2026.0413C35.1465%2027.4869%2034.6504%2028.7059%2033.6582%2029.6984C32.6657%2030.6912%2031.4466%2031.1875%2030.001%2031.1875ZM30.0007%2045.0417C27.912%2045.0417%2025.9526%2044.6489%2024.1225%2043.8633C22.2925%2043.0777%2020.7005%2042.0079%2019.3468%2040.6539C17.9928%2039.3001%2016.923%2037.7082%2016.1374%2035.8782C15.3518%2034.0481%2014.959%2032.0887%2014.959%2030C14.959%2027.9114%2015.3518%2025.952%2016.1374%2024.1219C16.923%2022.2918%2017.9928%2020.6999%2019.3468%2019.3462C20.7005%2017.9922%2022.2925%2016.9224%2024.1225%2016.1368C25.9526%2015.3512%2027.912%2014.9584%2030.0007%2014.9584C32.0893%2014.9584%2034.0487%2015.3512%2035.8788%2016.1368C37.7088%2016.9224%2039.3008%2017.9922%2040.6545%2019.3462C42.0085%2020.6999%2043.0783%2022.2918%2043.8639%2024.1219C44.6495%2025.952%2045.0423%2027.9114%2045.0423%2030C45.0423%2032.0887%2044.6495%2034.0481%2043.8639%2035.8782C43.0783%2037.7082%2042.0085%2039.3001%2040.6545%2040.6539C39.3008%2042.0079%2037.7088%2043.0777%2035.8788%2043.8633C34.0487%2044.6489%2032.0893%2045.0417%2030.0007%2045.0417ZM30.0007%2042.6667C31.4296%2042.6667%2032.8074%2042.4369%2034.1339%2041.9772C35.4605%2041.5172%2036.6384%2040.8742%2037.6675%2040.0483C36.6384%2039.2524%2035.4758%2038.6322%2034.1799%2038.1879C32.8836%2037.7432%2031.4906%2037.5209%2030.0007%2037.5209C28.5107%2037.5209%2027.1152%2037.7406%2025.8139%2038.1799C24.5127%2038.6196%2023.3526%2039.2424%2022.3338%2040.0483C23.3629%2040.8742%2024.5408%2041.5172%2025.8674%2041.9772C27.1939%2042.4369%2028.5717%2042.6667%2030.0007%2042.6667ZM30.0007%2028.8125C30.7884%2028.8125%2031.447%2028.5476%2031.9767%2028.0177C32.5065%2027.4881%2032.7715%2026.8294%2032.7715%2026.0417C32.7715%2025.254%2032.5065%2024.5953%2031.9767%2024.0657C31.447%2023.5358%2030.7884%2023.2709%2030.0007%2023.2709C29.2129%2023.2709%2028.5543%2023.5358%2028.0247%2024.0657C27.4948%2024.5953%2027.2298%2025.254%2027.2298%2026.0417C27.2298%2026.8294%2027.4948%2027.4881%2028.0247%2028.0177C28.5543%2028.5476%2029.2129%2028.8125%2030.0007%2028.8125Z'%20fill='%23999999'/%3e%3c/g%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_4016_91991'%3e%3crect%20width='60'%20height='60'%20rx='30'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Счётная палата

С 1 марта 2026 года отменена и обязанность специализирован ного депозитария по хранению движимого имущества фонда, напоминает Диана Одинцова. Речь идет об активах, которые не относятся к недвижимости с точки зрения гражданского законодательства, но являются частью экономической модели объекта: серверное оборудование в ЦОД; инженерные системы и агрегаты в бизнес-центрах; холодильные установки в торговых и складских комплексах; производственные линии; автоматизированные складские системы.

До марта 2026 года включение подобных активов в состав ЗПИФа формировало дополнительную нагрузку на специализированный депозитарий, который нес прямую ответственность перед пайщиками за хранение движимого имущества, поясняет эксперт. Это требовало дополнительного страхования ответственности, поручительств, в отдельных случаях — банковских гарантий; проведения глубокой финансовой проверки собственника актива или арендатора — фактически на уровне кредитного андеррайтинга. Для ряда проектов такие издержки существенно влияли на P& L. Часть структур с высокой долей движимого имущества оказывалась экономически нецелесообразной для реализации через ЗПИФ.

С 1 марта ответственность возлагается на управляющую компанию, что снижает избыточные инфраструктурные расходы и делает экономику проектов с высокой долей оборудования более предсказуемой. На практике это означает, что часть «архивных» кейсов смогут снова выйти на рынок.

Российский рынок коллективных инвестиций вообще вступает в фазу «новой эволюции», делая шаг к модели Fund Administrator, давно применяемой на развитых зарубежных рынках, уверена Диана Одинцова. На международных рынках инвестиционные фонды недвижимости работают при четком разграничении ролей: управляющий — со стратегией и активом, администратор — обеспечивает независимый учет и контроль. Российская модель постепенно идет в сторону этой практики, и часть ЗПИФов по экономической логике уже сопоставима с зарубежными REIT — с регулярным денежным потоком и портфельной структурой, — инфраструктурная модель становится более институциональной.

Для профессиональных игроков ключевыми являются изменения в правовом режиме ЗПИФов: усиление цифровизации, а также возможности более гибко настраивать структуру фонда под разные категории инвесторов. В практическом измерении это означает возможность проектировать более сложные, но управляемые структуры. Развитие регулирования позволяет по-новому работать с конструкцией фонда — сегментировать паи по классам, аккуратнее распределять права и экономику между инвесторами, лучше увязывать структуру фонда с целями конкретных пайщиков.

Для отрасли в целом ключевой эффект изменения регулирования определяется уже не количеством поправок, а совершенствованием качества рынка. Единые стандарты обработки корпоративных событий и укрепление защиты прав инвесторов повышают доверие к ЗПИФам как к форме коллективного владения недвижимостью. Это делает ЗПИФы понятным форматом не только для узкого круга профессионалов, но и для более широкого спектра инвесторов. В результате фонды недвижимости постепенно перестают восприниматься как экзотический юридический «конструктор» и становятся нормальным, надежным инструментом входа в качественные доходные объекты. И — закрепляются в роли системного игрока не только как способ структурировать отдельную сделку, но и как долгосрочный механизм аккумулирования капитала и управления портфелем объектов.

Игра вдолгую

В свою очередь, увеличение максимального срока действия ЗПИФов с 15 до 49 лет кардинально меняет возможности структурирования проектов, говорит Марина Толстошеева, эксперт в сфере коммерческой недвижимости и управления активами. По ее словам, это запускает новые возможности для финансирования инфраструктурных мегапроектов: дата-центров, логистических хабов, сетевых объектов. Крупные инвестиционные проекты, как правило, требуют годы для реализации и окупаемости, и нововведения могут существенно повысить интерес к ним разных типов игроков, убежден Кирилл Кудинов, основатель инвестиционно-строительной компании Inreit и сети апарт-отелей Port Comfort. «Увеличение срока „жизни“ фонда убирает лишнюю бюрократию, — поддерживает Михаил Костромин, совладелец Aktivo. — Возьмем ситуацию, когда фонд демонстрирует низкую доходность и рыночная цена пая низкая. Фактически инвестор не может „выйти“ из такого фонда без потерь. Раньше он дожидался расформирования, если УК удавалось выгодно продать объект, то фиксировал приемлемую итоговую доходность. В фондах, которые создаются на 49 лет, такой сценарий маловероятен. Ждем аналогичного решения и в отношении фондов, предназначенных для неквалифицированных инвесторов».

Г-н Костромин подчеркивает важность самого тренда развития ЦБ рынка долгосрочных инвестиций, и, в частности, ЗПИФов. Уже сейчас ЗПИФы — самая защищенная и проработанная с точки зрения закона форма для коллективных инвестиций, и именно эти продукты могут стать локомотивом, который выведет отрасль на новый уровень, уверен эксперт. Кроме того, изменения даже в условиях высокой ключевой ставки могут запустить волну девелопмента нового типа: высокий спрос на качественную недвижимость — «чистую» по документам, в хорошем техническом состоянии, у которой есть сильные арендаторы, — не удовлетворен. «ЗПИФ становится не просто структурой для управления стабильными активами, а инструментом второго дыхания для капитала и девелоперов, — размышляет Евгений Большаков, эксперт рынка коллективных инвестиций. — Из пассивного ящика для арендного „кэша“ фонды превращаются в гибкий контейнер для самых разных форм капитала — долга, долей, прав, земли и незавершенных объектов. Да, в стратегическом понимании — это проторынок REIT по-русски. В тактическом — способ спасать и монетизировать то, что в прежней финансовой архитектуре было заморожено».

Вступающие в силу изменения в закон об инвестиционных фондах дают возможность фондам для квалифицированных инвесторов выдавать паи разных классов, предусматривающие разный объем прав и принцип выплаты дохода. Для тех, кто анализирует рынок коллективных инвестиций в недвижимость, не секрет, что объектами для инвестирования управляющие ЗПИФами выбирают склады и офисы, обходя вниманием торговые объекты, требующие специальной коммерческой экспертизы. Новация позволит привлечь в сегмент крупной торговой недвижимости розничных инвесторов, предложив им фиксированные регулярные выплаты и участие в доходе от роста стоимости объекта, сохранив за профессиональным игроком контроль за коммерческой деятельностью объекта (через участие в инвестиционном комитете), мотивируя его на успех переменными выплатами всех оставшихся операционных доходов после выплаты розничным пайщикам и долей в росте капитализации.

Еще одна новация в законе позволит после завершения возведения или реконструкции объекта недвижимости в составе активов фонда, паи которого ограничены в обороте, трансформировать фонд в ЗПИФ недвижимости для неквалифицированных инвесторов и предложить его паи самому широкому кругу инвесторов. Ранее одним из вариантов реализации девелопером объекта в розницу была продажа его площадей «в нарезку», образования множества собственников объекта и снижения качества управления им. Сохранение единого собственника объекта в составе ЗПИФа обеспечит реализацию единой коммерческой стратегии объекта, оптимальную его техническую эксплуатацию и рост его рыночной стоимости.

Снятия ограничений на раскрытие информации о фондах для квалифицированных инвесторов (сейчас такую информацию можно раскрывать только на сайте управляющей компании и специализированного депозитария фонда) приведет к большей прозрачности операций таких фондов и будет способствовать популяризации рынка коллективных инвестиций.

Диджитализация финансовых операций упростила процесс дистрибьюции паев розничным инвесторам через приложения брокерских компаний, такие приложения есть у крупных банков. Для приобретения пая нет необходимости посещать офис банка, а оформление покупки требует нескольких кликов вместо заполнения множества анкет и заявок на приобретения паев. Паи, приобретаемые через брокера, учитываются не в регистраторе фонда, а у номинального держателя (в депозитарии брокера), что ранее ограничивало возможность розничных инвесторов в получении информации и участии в общих собраниях фонда, в частности по таким вопросам, как продление сроков фонда.

Новая редакция закона закрепляет порядок взаимодействия УК ЗПИФа и номинального держателя паев при созыве собрания пайщиков. Ранее действовавший барьер между УК и пайщиками не позволял принять решение о продлении фонда, что приводило к вынужденным продажам его объектов, порою по сниженной цене.

Если еще год назад фонды заходили преимущественно в «чистые» офисы и склады, то сейчас горизонт может начать смещаться в сторону более сложных, комбинированных и даже проблемных активов.

В частности, ЗПИФ может выступить механизмом секьюритизации долга девелоперов и инвесторов. Банки неохотно пролонгируют финансирование, а ЗПИФ предложит аккумулировать частные средства под залог прав требования к застройщику. «Вот рынку и замена классическому проектному финансированию, — продолжает Евгений Большаков. — Или неформальные debt-to-equity-схемы: когда кредитор или поставщик получает долю в объекте — и эта доля оформляется в ЗПИФ. В 2026–2027 годах можно ожидать и появления специальных фондов санации: „ЗПИФ-реаниматоры“ под distressed жилые комплексы (особенно в регионах); фонды по санации ТЦ и бизнес-центров класса B, которые потеряли якорных арендаторов — то есть в фонд „упаковывают“ не здание, а долговую и проблемную историю вокруг него. Увидим и специализированных игроков по упаковке сложных активов — тех, кто умеет не только оформить ЗПИФ юридически, но и перепроектировать сам актив под требования инвестора и УК. Это новая профессия на стыке девелопмента, M& A и финансового инжиниринга. Такие команды станут „архитекторами капитала“ — будут собирать из долгов, прав и бетона готовые фондовые продукты, понятные инвесторам. Фактически сегодня формируется новая отрасль — рынок производителей инвестиционных фондов под конкретные активы».

Риски в таких новых ЗПИФ-структурах будут, безусловно, выше, чем в классических арендных фондах: когда в состав фонда входят долги, незавершенные объекты или проекты редевелопмента, инвестор фактически разделяет предпринимательский риск девелопера. Но именно за это он получает премию к доходности 15–25% вместо стандартных 10–12%, напоминает Евгений Большаков.

Эксперт ожидает и волну «смарт-фондов»: микс недвижимости и цифровых активов (например, права на цифровые финансовые активы (ЦФА), обеспеченные паями ЗПИФов). Или фондов, в которых есть и недвижимость, и долги, и корпоративные права, — по сути, гибрид private equity + real estate fund. Направление получит поддержку с ростом вторичного рынка паев и развитием токенизированных форм владения, считает г-н Большаков.

Сегодня мы видим, что ЗПИФы недвижимости наконец приблизились по доходности к классическим финансовым инструментам, а в некоторых продуктах первые даже стали выигрывать. Это, несомненно, повышает привлекательность для инвесторов и становится одним из важных драйверов спроса на продукт.

Безусловным же лидером в структуре розничных ЗПИФов с долей около 80% остается производственно-логистическая недвижимость. В ближайшие годы мы ожидаем стремительного развития рынка ЗПИФов в сегменте, что приведет к появлению новых игроков, увеличению количества продуктов и их дальнейшей диверсификации, особенно в формате light industrial. Производственно-логистическая недвижимость продолжит оставаться приоритетным направлением для коллективных инвестиций благодаря прозрачной экономике, меньшей зависимости от колебаний рынка, понятному спросу со стороны арендаторов и более предсказуемым денежным потокам.

Сделают вклад

Банковские депозиты становятся все менее привлекательным инструментом, и по мере смягчения денежно-кредитной политики можно ожидать перераспределения капитала физических лиц на биржу, что даст инвесторам возможность выйти в сегмент качественной коммерческой недвижимости, говорит Андрей Постников, управляющий партнер и генеральный директор инвестиционно-консалтинговой компании Ricci. «И бизнес, и государство последние годы думают над тем, как вовлечь деньги частных лиц, находящиеся на депозитах и составляющие около 60 трлн рублей, в инвестиционную активность и тем самым частично заместить ушедших с рынка институциональных западных игроков», — соглашается Ольга Кашкарова, инвестиционный директор ГК «Ориентир».

Доверие к ЗПИФам растет: число пайщиков за последние три года увеличилось в 20 раз, напоминает Михаил Костромин. Особую значимость на этом фоне приобретают инициативы по развитию инфраструктуры вторичного обращения паев, стандартизации процедур и усилению контроля за деятельностью управляющих компаний, перечисляет Александр Перфильев, партнер, директор департамента складской и индустриальной недвижимости Invest7.

В прошлом году в сегмент вышли гиганты e-commerce: ГК «Озон» учредила УК, Wildberries запустила сервис для инвестиций. В перспективе маркетплейсы планируют упростить покупку паев настолько, что их можно будет положить в виртуальную корзину и купить в один клик, как любые другие товары. Собеседники CRE называют изменения революционными, по их словам, они переформатируют не только рынок коллективных инвестиций, но и весь инвестиционный ландшафт. Кандидатами на этот кусок пирога уже сегодня становятся и финтех-компании, и краудлендинг-платформы, которые планируют адаптировать модели для ЗПИФов с низким минимальным порогом входа и автоматизированной обработкой, считает Марина Толстошеева. «Но чем шире рынок, тем больше вопросов: а не пузырь ли это? — парирует Дмитрий Целищев. — И как государство смотрит на это условно офшорное направление? И здесь особенно важно не подменять инвестиционный анализ верой в сам формат или исключительно его налоговые преимущества».

Для инвесторов-пайщиков набор потенциальных рисков остается существенным и зачастую недооцененным. Прежде всего это рыночный риск, рассказывает Дмитрий Целищев: в условиях высокой волатильности стоимость базовых активов фонда может как существенно вырасти, так и привести к прямым финансовым потерям, особенно если стратегия ЗПИФа предполагает высокую концентрацию в отдельных проектах, сегментах недвижимости или иных рисковых активах. Усиливающим фактором здесь выступает ограниченная ликвидность: пайщик, в отличие от открытых или биржевых фондов, не всегда имеет возможность «выйти в кэш» в нужный момент, а реализация активов фонда может растягиваться на годы. Как правило, закрытые паевые инвестиционные фонды запускаются сроком от трех лет, соответственно, это минимальный инвестиционный горизонт, напоминает г-н Целищев. Реализация же объекта фонда и «выход в кэш» составляют до 6 месяцев (из практики в основном 1–3). При досрочном выходе из фонда, если он не торгуется на бирже, дисконт может составлять 50% и более в зависимости от оставшегося инвестиционного периода и ликвидности самого актива. Яна Кузина, президент Ассоциации «Альянс экспертов рынка недвижимости», рекомендует инвесторам входить в проектные ЗПИФы, в которых «более понятная и прогнозируемая доходность, чем в смешанном портфеле». В закрытых структурах качество работы управляющей компании напрямую влияет на сохранность актива, добавляет Дмитрий Целищев: пассивность УК, отсутствие отраслевых компетенций или недостаточный контроль за объектом инвестирования могут привести к обесцениванию актива или даже к его фактической утрате. К этому же блоку относятся и инфраструктурные риски, такие как банкротство или отзыв лицензии у управляющей компании, конфликт со специализированным депозитарием либо необходимость экстренного поиска нового партнера, что почти всегда сопровождается временной заморозкой решений и ростом издержек для самих пайщиков. «Консервативные инвесторы до сих пор с опаской рассматривают ЗПИФы, а после „мартовской оттепели“ и вовсе могут насторожиться, — вздыхает Кирилл Кудинов. — Введение классов паев, например, может запустить серию конфликтов интересов между разными категориями пайщиков. Не исключено, что пайщики с большим влиянием могут принимать решения, выгодные только им, в ущерб остальным. На снижение привлекательности ЗПИФов влияет и рост издержек: конвертация паев в разные классы, переквалификация фонда между категориями инвесторов и другие нововведения требуют более сложного управления и адаптации внутренних процессов, обучения персонала УК, обновления IT-систем. В итоге, вероятно, Центробанк усилит контроль за соблюдением новых правил, увеличив штрафы и другие меры ответственности за нарушения. Нельзя исключать и риск повышения налогообложения фондов из-за участившихся случаев использования ЗПИФов для минимизации налогов. В последние годы ФНС активировала работу по всем фронтам, и паевые фонды — одна из потенциальных мишеней для усиления налогового бремени».

Возможность реклассификации фонда из квалифицированного в неквалифицированный позволяет привлечь проектное финансирование на этапе строительства объекта, а после его завершения и погашения долговой нагрузки сделать фонд доступным для широкого круга инвесторов, существенно расширяя рынок. На этом фоне вероятен приход новых игроков: девелоперов, использующих ЗПИФы для проектного финансирования, консультантов, глубоко разбирающихся в конкретных сегментах, таких как data-центры. В ближайшие полтора года ожидается рост числа фондов под инфраструктурные и технологические объекты. Это повысит привлекательность рынка для квалифицированных инвесторов, но ужесточит конкуренцию, сделав качество активов и операционное управление ключевыми факторами успеха.

Куплю, дорого

ЗПИФы уже сегодня перестали быть нишевым инструментом для стабильных офисов и складов и становятся универсальной упаковкой для самых разных классов активов, включая проблемные и долговые, резюмирует Евгений Большаков. Для собственников, по его словам, это способ монетизировать без продажи и разгрузить баланс; для управляющих компаний — рынок управляемой сложности, где за счет структурирования и комиссий формируется новая маржа; для инвесторов — возможность получать двузначную доходность под реальное обеспечение.

Наиболее интересными эксперт называет новые рентные и редевелоперские фонды, а также первые накопительные ЦФА и ЗПИФы в жилом сегменте, которые могут стать альтернативой ипотеке (цифровые метры для накопления на квартиру). «Арендные фонды жилья (включая коливинги, студии, апарт-отели) уже тестируются (ЗПИФ от „Самолёта“ на жилую недвижимость), — напоминает эксперт. — В ближайшие годы возможен рост ЖК-ЗПИФов „под накопление квартиры“, когда физлица покупают паи вместо долей в „долевке“, фактически превращая ЗПИФ в форму цифрового участия (аналог ЦФА „цифровой метр“, но в традиционном правовом поле)». В IBC Real Estate, в свою очередь, напоминают, что в 2025 году на рынок уже вышли два девелоперских ЗПИФа, ориентированных на жилые проекты в Москве и Санкт-Петербурге («Джойс» и «Евгеньевский»).

Новый этап начнется и в складах, логистике и промышленности — фонды brownfield-объектов: старые заводы и площадки под редевелопмент, куда институциональный капитал пока не заходит напрямую, прогнозирует Евгений Большаков. ЗПИФ позволяет «расщепить» риск и предложить вход для частных инвесторов.

ЗПИФ — это не инвестиционная мода. Это форма взросления рынка. Если раньше ЗПИФы были для «своих» — юристов, банкиров, закры — тых клубов, то сегодня это продукт для широкой воронки игроков. И это хорошая новость, потому что рынок давно нуждается не просто в деньгах, а в деньгах, зашедших правильно. Мы пока не используем ЗПИФы, но внимательно следим за инструментом и готовим пер — вый проект, который логично упаковать как раз в фонд, особенно в сегменте light industrial, где важна стабильность дохода, доверие к структуре и понятный выход для инвестора.

Так что же меняется в 2026 году? Паи ЗПИФов становятся доступнее. В ближайшее время их смогут покупать даже неквалифицированные инвесторы — с определенными ограничениями. Это сильно расширит рынок и поменяет повестку: больше не нужно искать миллионеров, можно работать с сегментом «от 300 тыс. рублей». Готовятся измене — ния в налоговом регулировании. Фонды, созданные исключительно ради оптимизации, рискуют попасть под жесткий разбор. И это правильно — должны остаться те, кто реально управляет активами, а не просто «упаковывает».

Кирилл Кудинов убежден, что авансцену рынка коллективных инвестиций займут ЗПИФы в гостиничной отрасли — бум внутреннего туризма продолжается, качественной инфраструктуры не хватает во всех регионах, и государство заинтересовано в ее появлении. Владимир Стольников, руководитель дирекции управления альтернативными инвестициями УК «Альфа-Капитал», сообщает, что его фонд, например, будет активно инвестировать в загородные отели. «Понятных и качественных инструментов по коллективным профессиональным инвестициям в отели, санатории, другие предприятия курортной сферы практически нет, — говорит Дмитрий Богданов, председатель Ассоциации отельеров АМОС. — Хроническое недофинансирование уже привело к серьезному износу и устареванию (не только моральному, но и физическому) материально-технической и инфраструктурной базы. Из почти 1,2 млн номеров в объектах размещения России к качественному фонду эксперты относят не более 145 тысяч. В ближайшие 8–10 лет перед отраслью стоит невероятно масштабная задача по реновации всех этих 1,2 млн номеров плюс всей сопутствующей инфраструктуры. В первую очередь поддержку и наиболее льготные условия следует предоставить гостинично-санаторно-курортному комплексу России».

Алексей Музыка, исполнительный директор Domina Invest, полагает, что в итоге у части инвесторов с капиталом от 20 млн рублей появится интерес к прямым инвестициям в индустрию гостеприимства. «Но игроки, которые рассматривают ЗПИФ как инструмент входа в коммерческую недвижимость на крупный чек, все чаще будут сравнивать не только номинальную доходность, но и то, как именно она формируется, насколько управляемым остается актив на всем горизонте владения и насколько прозрачно устроен доход, — рассуждает г-н Музыка. — В результате чаще будут выбирать прямое владение номером в отеле с профессиональным управлением, поскольку оно более понятно с точки зрения источников дохода, структуры рисков и прогнозируемости финансового результата».

Любая гостиница по определению может иметь много собственников, и в любой ситуации, когда банковские деньги слишком дороги, можно рассматривать схему совместного финансирования, уверен Николай Антонов, председатель Межрегиональной ассоциации апарт-отелей (МААО), генеральный директор «МТЛ-Апарт». Каким объемом владеет собственник, по сути, неважно: одним номером, этажом или половиной отеля. Вопрос лишь в процедуре оформления таких прав и контекста работы управляющей компании. «Единственным препятствием для широкого применения „многособственнических“ схем владения недвижимостью был и остается правовой вакуум в вопросах организации системы взаимоотношений между субъектами, — продолжает он. — Но высокая ключевая ставка и большое количество наличных на руках населения делают свое дело. Кстати, УК в сегменте апарт-отелей уже хорошо „прокачали“ навык выстраивания взаимоотношений с большим количеством собственников. Теперь эти же управляющие компании постепенно подтягивают свой уровень сервиса к классическим гостиничным операторам. Те же, в свою очередь, смотрят в сторону апарт-отелей и встраивания новых опций в процессы. Я думаю, что, встретившись посередине — классические отельные операторы и управляющие компании апарт-отелей, — они создадут новые продукты, которые позволят масштабировать объекты гостеприимства в два раза быстрее. И в ближайшие 2–3 года мы увидим множество новых вводов объектов, созданных по комбинированной схеме: классическая гостиница с одним собственником и апарт -комплекс с большим количеством владельцев. Оба таких продукта будут находиться под управлением одного оператора, технически разводящего финансовые потоки между одним и другим объектом, органически дополняя же один другим».

При прогнозируемом уровне ключевой ставки 13–15% ЗПИФы остаются не только привлекательной, но зачастую и единственной альтернативой банковскому финансированию и классическому проектному кредитованию. Собеседники CRE ожидают «парада ЗПИФов» во всех сегментах отрасли. Речь идет как о новых управляющих компаниях, так и о девелоперах и инвестплатформах, которые рассматривают ЗПИФ как способ привлечения капитала под качественные, стабилизированные объекты, поясняет Станислав Бибик. Новые фонды, ориентированные на институциональный формат и крупные активы, уже есть: например, ЗПИФ «Акцент 5» от Accent Capital, базовым активом которого выступает складской объект класса А общей площадью около 100 тыс. кв. м.