CMWP: Итоги 2025 года

Инвестиции в коммерческую недвижимость

К концу 2025 года объем инвестиций в коммерческую недвижимость превысил показатель 2024 года и оказался немного выше прогнозов — 461 млрд руб. (+1% к 2024 г.). Несмотря на жесткие денежно-кредитные условия, сдерживавшие активность профильных инвесторов, рынок поддержали управляющие компании ЗПИФ и банки. Существенная часть сделок носила стрессовый характер, включая вынужденную реализацию активов.

Пик инвестиционной активности пришелся на III квартал: контрсезонный рост был связан с активизацией переговоров на фоне начала цикла снижения ключевой ставки. Наиболее востребованным сегментом второй год подряд остаются офисы, где инвестиции демонстрируют кратный рост. В то же время торговая недвижимость продолжает сокращаться по объему вложений с 2023 года, во многом из-за выхода международного капитала.

Хотя около 22% годового объема сделок было закрыто в IV квартале, крупнейшие приобретения состоялись в I–III кварталах и суммарно обеспечили более 45% инвестиций за год. В большинстве сегментов самые крупные сделки проходили на торгах или сразу после них, что отражает нетипично высокую долю стрессовых продаж. В 2026 году прогноз инвестиций в коммерческую недвижимость составляет 400-500 млрд. руб.

Офисы

По итогам 2025 года объем нового строительства достиг максимального значения за последние десять лет и составил 715 тыс. кв. м, что на 20% превышает показатель 2024 года. Однако из заявленных к вводу в начале года 1,5 млн кв. м было введено в эксплуатацию лишь 48%. Почти половину нового предложения (47%) сформировали штаб-квартиры. В 2026 году также ожидаются переносы сроков ввода объектов, что связано со стремлением девелоперов снизить риски в условиях текущей рыночной неопределенности.

Объем купленных и арендованных площадей в 2025 году сократился на 45% по сравнению с предыдущим годом и составил 1,4 млн кв. м. Основными причинами снижения стали ослабление деловой активности на фоне удорожания заемного финансирования, а также высокая база 2024 года, когда спрос поддерживался крупными сделками с участием государственных структур.

Уровень вакансии по итогам 2025 года увеличился на 1,3 п. п. и достиг 5%. При этом рост доли свободных площадей был частично компенсирован вводом штаб-квартир и объектов, которые к моменту завершения строительства уже имели предварительные договоренности с арендаторами.

В сегменте гибких офисов суммарный объем новых открытий составил 39,5 тыс. кв. м, что на 31% ниже среднегодового уровня 2021–2024 годов. Рост вакансии, начавшийся в третьем квартале 2025 года, продолжился и в четвертом квартале, однако показатель закрепился на комфортном для рынка уровне после продолжительного периода минимальных значений.

Средневзвешенная базовая ставка аренды в 2025 году составила 32 609 руб. за кв. м в год, увеличившись на 35% по сравнению с 2024 годом. Во втором полугодии темпы роста замедлились из-за сдержанной деловой активности и умеренного увеличения объема свободных площадей.

Склады

В 2025 году складской рынок Московского региона продемонстрировал охлаждение. Ставка аренды снизилась на 8% и составила 10 800 руб./кв. м в год, при этом 42% объектов экспонировались по ставке ниже 11 000 руб. Спрос сократился на 33% — до 2,2 млн кв. м, хотя онлайн-ритейл сохранил лидерство с долей 39%. Доля свободных площадей выросла до 4,8%. Одновременно объем нового строительства превысил 2,3 млн кв. м, что стало рекордом за последние 15 лет. В сегменте Light Industrial динамика была схожей: ставки снизились, вакансия выросла, однако новое строительство увеличилось до 389 тыс. кв. м, а спрос показал рост до 111 тыс. кв. м.

В Санкт-Петербурге и Ленинградской области также зафиксировано замедление: объем нового строительства сократился на 22%, спрос — на 67%, ставка аренды снизилась до 10 286 руб./кв. м в год, а вакансия выросла до 4,3% главным образом за счет выхода субарендных площадей.

В 2026 году рынок продолжит развиваться в условиях сдержанной деловой активности. Спрос в Московском регионе ожидается на уровне 1,9 млн кв. м, объем нового строительства вырастет до 2,4 млн кв. м за счет перенесенных проектов, вакансия может увеличиться до 5,6%, а ставка аренды стабилизируется около 10 600 руб./кв. м в год. В 2027 году прогнозируется переход к восстановлению: спрос вырастет до 2,5 млн кв. м, ввод сократится до 1,6 млн кв. м, вакансия снизится до 5,1%, а ставки увеличатся до 11 700 руб./кв. м в год.

Ритейл

В 2025 году потребительская активность оставалась сдержанной, а население продолжало придерживаться сберегательной модели поведения. Рост оборота розничной торговли в течение года фактически соответствовал уровню инфляции, а кратковременный всплеск спроса в октябре был обусловлен повышением инфляционных ожиданий. На фоне этих тенденций посещаемость торговых центров с середины мая в большинстве недель демонстрировала отрицательную динамику, местами снижаясь до 3% год к году, что также связано с ростом доли онлайн-торговли.

Объем нового строительства торговой недвижимости в России по итогам года увеличился до 635 тыс. кв. м, что на 85% выше показателя 2024 года. Рост был обеспечен в основном эффектом отложенных открытий. При этом активность новых брендов снизилась: на рынок вышло 38 новых игроков, что на 22% меньше, чем годом ранее, а ряд компаний, напротив, объявил о сокращении присутствия. На этом фоне уровень вакансии в форматных торговых объектах Москвы вырос до 9,7%, что стало следствием одновременно высокого ввода новых площадей и замедления экспансии ритейлеров. Обеспеченность Москвы торговыми площадями увеличилась до 511 кв. м на тысячу жителей, однако распределение остается крайне неравномерным между административными округами.

2025 год характеризуется максимальным с 2022 г. объемом нового строительства. На фоне высокой базы, в 2026 г. ожидается снижение показателя по РФ до 400 тыс. кв. м. Доля свободных площадей в форматных торговых объектах Москвы, которая по итогам 2025 г. составила 9,7%, вырастет на 0,8 п. п. и составит 10,5%.

Гостиничная недвижимость

В 2025 году московский гостиничный рынок столкнулся с заметным охлаждением спроса. На его динамику повлияли замедление экономического развития страны, укрепление рубля, снизившее привлекательность въездного туризма, регулярные сбои в работе аэропортов, а также существенный рост тарифов на размещение в предыдущие два года. На фоне рекордного 2024 года эти факторы значительно осложнили работу отелей.

Снижение спроса, начавшееся в июне, сохранялось во втором полугодии и оказывало давление на загрузку и среднюю цену номера. По итогам года средняя цена выросла лишь на 3,3% (до 12 468 руб.), а загрузка фактически снизилась — с 77,6% до 76,7%. Даже традиционный декабрьский рост загрузки стал возможен только при минимальном повышении тарифов. В условиях ускорившейся инфляции, роста затрат на персонал и закупки, а также увеличения налоговой нагрузки отельеры вынуждены уделять особое внимание контролю издержек для сохранения рентабельности.

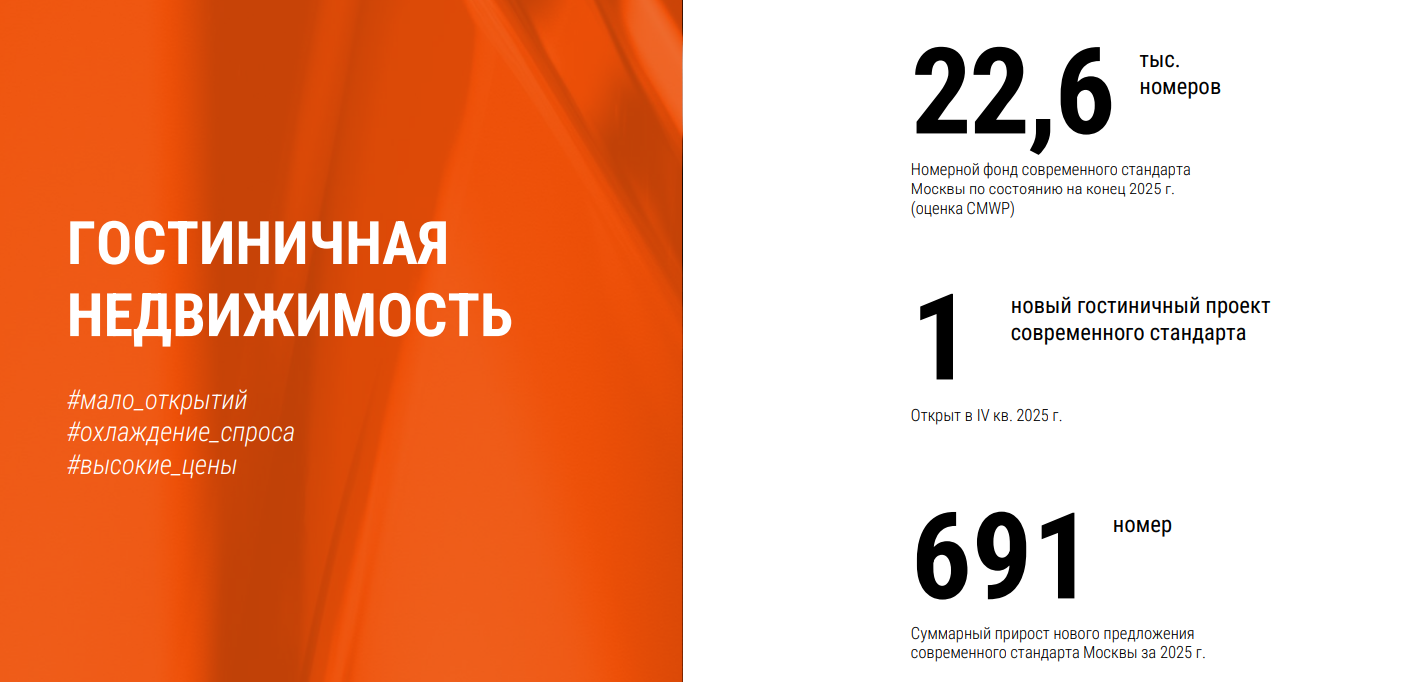

Предложение при этом росло умеренно: за год в Москве открылось три новых отеля, номерной фонд увеличился на 691 номер (+3,1% к 2024 году). Сдержанные темпы ввода связаны с последствиями кризисных явлений последних лет, удорожанием строительства и проектного финансирования, а также снижением операционной маржинальности гостиничного бизнеса.