FitnessData: Рост фитнес-услуг начал замедляться

Ключевые показатели и динамика рынка

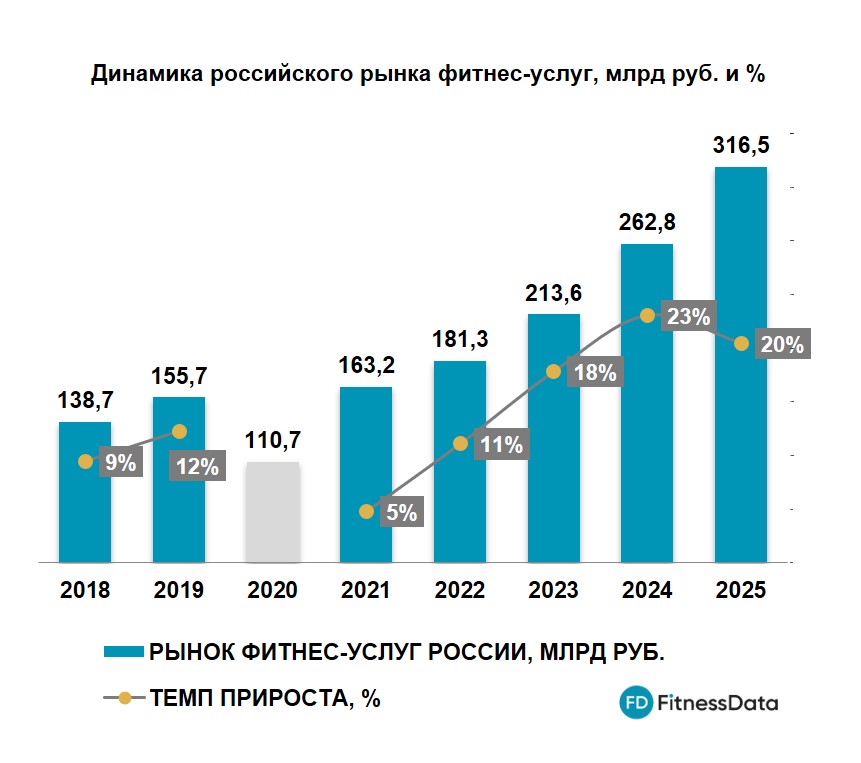

Общий объем российского рынка фитнес-услуг в 2025 году достиг 316,5 млрд рублей. Это более чем в два раза превышает доковидные значения 2019 года. Темпы прироста составили 20%, что является вторым самым высоким показателем за последнее десятилетие (без учета восстановительного роста после COVID-19).

Однако динамика развития рынка была неоднозначной. Хотя рынок рос темпами выше 20% с октября 2024 года по сентябрь 2025 года, начиная с конца лета 2025 года произошло стремительное замедление: в декабре темпы прироста снизились до 8%.

На конец года в стране функционировало более 14,6 тыс. фитнес-объектов, а процент проникновения коммерческих фитнес-услуг достиг 5,10%. Общее количество клиентов фитнес-индустрии превысило 7,45 млн человек, при этом почти половину прироста обеспечили Москва и Санкт-Петербург.

Инвестиции и региональная структура

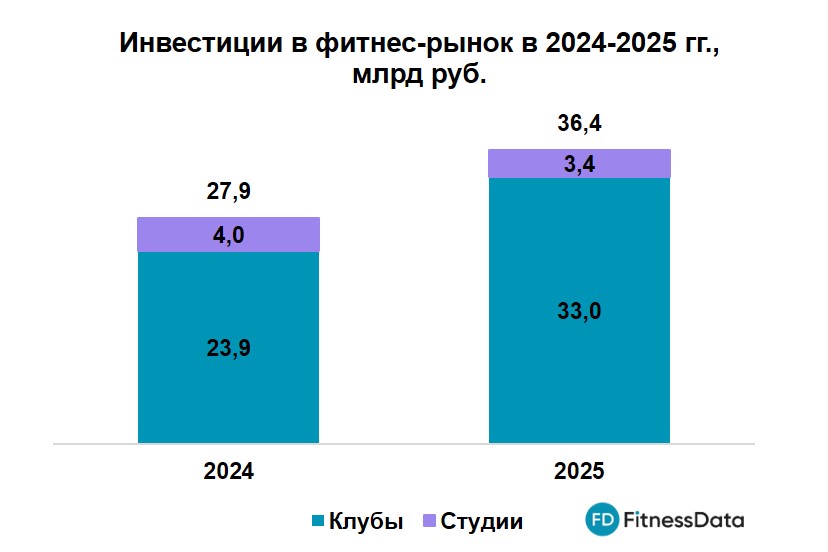

Общий объем инвестиций в развитие новых фитнес-объектов (без учета строительства зданий) увеличился на 30%, достигнув 36,4 млрд рублей. При этом рост инвестиций был крайне неравномерным:

— В сегменте фитнес-клубов инвестиции выросли на 38%.

— В студийном сегменте инвестиции сократились на 15%.

Около 53% всех инвестиций в 2025 году обеспечил всего один оператор — DDX Fitness, вложивший в развитие сети более 19 млрд рублей.

Столичный регион (Москва и Московская область) по-прежнему концентрируют существенную часть инвестиций (1/3). Санкт-Петербург привлек еще 16% инвестиций. Остальные миллионники по мере насыщения рынка привлекают меньше инвестиций, чем города с населением менее 1 млн жителей.

Сегменты рынка и ключевые проблемы

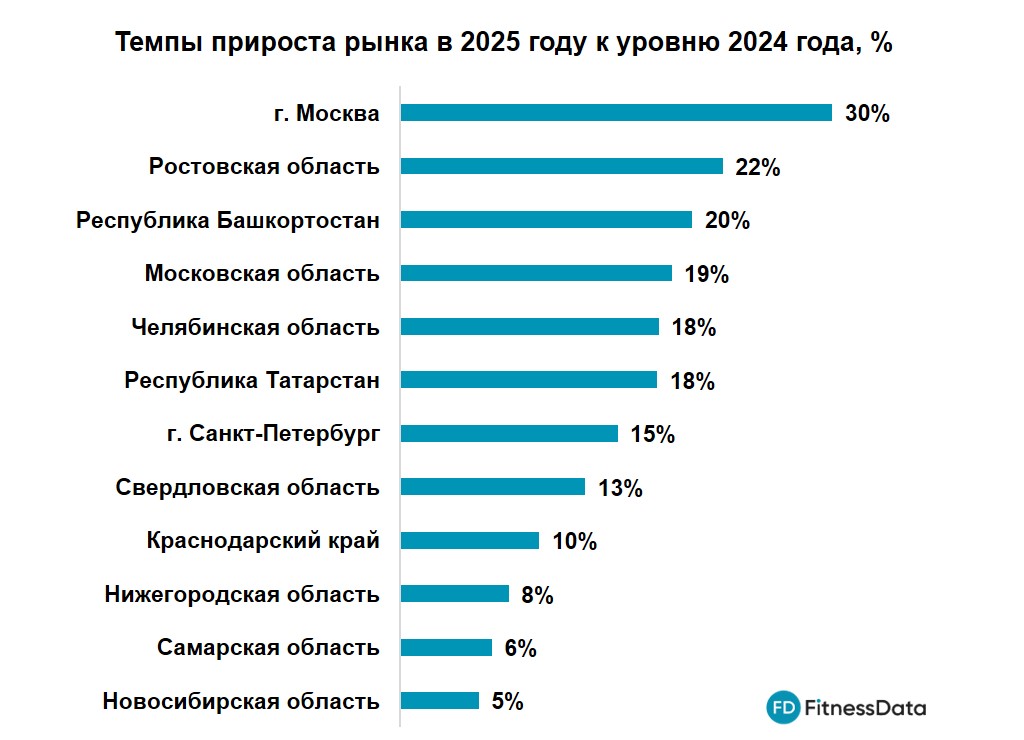

Наибольшими темпами роста отличился столичный рынок (прирост 30%), в то время как рынок Санкт-Петербурга вырос на 15%, а Екатеринбурга — на 14%.

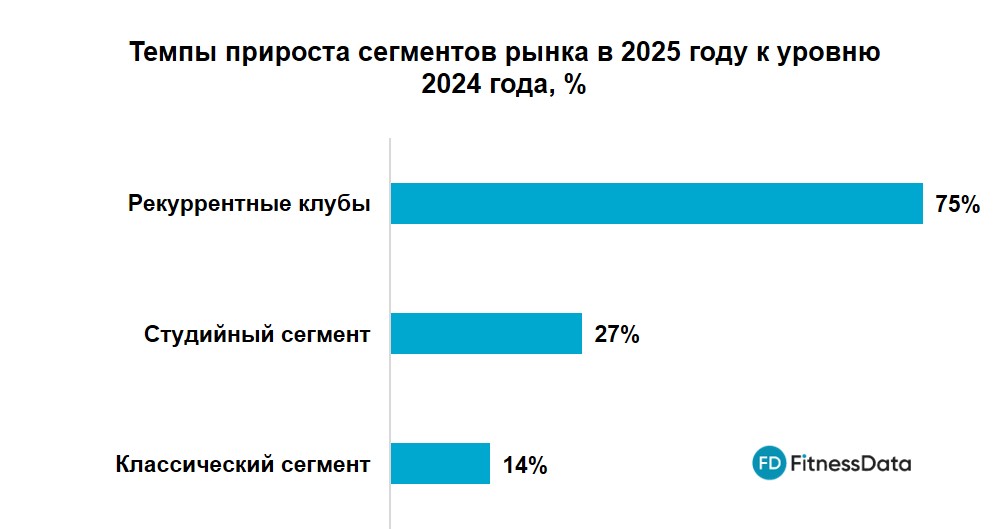

По темпам прироста среди сегментов лидировали рекуррентные клубы (рост на 75%), в то время как классический сегмент показал наименьший прирост (14%).

Доля годовых карт в денежном выражении медленно сокращается, а доля рекуррентных платежей достигла 15%, удвоив этот показатель с 2023 года.

Ключевыми проблемами для клубов на конец 2025 года оставались дефицит кадров (52%), снижение порога по НДС (42%) и высокая стоимость привлечения клиентов (40%). Для каждого пятого фитнес-клуба одна из ключевых проблем —высокая стоимость аренды (21%). Для студий также актуален кадровый дефицит (40%) и высокая стоимость привлечения клиентов (38%), а также сезонность (38%). Высокую стоимость арены выбрали в качестве ключевой проблемы владельцы каждой четвертой студии (25%).

Прогноз на 2026 год

Прогноз на 2026 год указывает на продолжение консолидации рынка и замедление темпов прироста. Базовый прогноз предполагает рост рынка на 10-14% в 2026 году. Ожидается развитие рекуррентных клубов, клубов и студий по франчайзинговой модели и автоматизированных клубов, а также дальнейшее «вымывание» несетевых операторов.