IPG.Estate: Обзор рынка стрит-ритейла Москвы. Итоги 2025

По итогам года можно отметить, что рынок стрит-ритейла в Москве сейчас находится в состоянии высокой конкуренции за ограниченные площади. Сохраняется устойчивый спрос на ключевые локации, который поддерживается российскими брендами, смелыми идеями рестораторов и специалистами в сфере бьюти-индустрии.

При этом наблюдается интерес к новым, развивающимся локациям, что открывает дополнительные возможности для ритейлеров.

Для тех, кто планирует открыть бизнес или расширяться, важно внимательно изучать конкретные локации, учитывать специфику спроса и быть готовым к конкуренции. А для владельцев недвижимости — это отличное время для поиска надежных арендаторов.

Ключевые показатели рынка

- Вакансия. Уровень свободных торговых площадей на улицах Москвы остается самым низким за последние шесть лет, составляя всего 6,5%.

- Арендные ставки. К концу 2025 года наблюдается замедление темпов роста арендных ставок, которые демонстрировали подъем в первой половине года.

- Ключевым фактором, определяющим текущий уровень арендных ставок, остается устойчиво высокий спрос на торговые площади в центральных районах Москвы.

- Профили арендаторов. Наиболее активными арендаторами в центральных локациях остаются представители сферы общественного питания, fashion-сегмента, а также бизнес, связанный со сферой «Красота и здоровье».

- Спрос. Вырос спрос на коммерческие помещения небольшого формата площадью до 150 кв. м. Такая динамика отмечается и в спальных районах.

- Бренды. Российские компании продолжают укреплять свои позиции, активно развивая собственные бренды и замещая ушедших с рынка международных конкурентов.

- География. Благодаря активному и масштабному строительству в том числе по программе КРТ интерес бизнеса к помещениям формата стрит-ритейл смещается в новые локации.

Предложение и вакансия

Предложение в аренду недвижимости формата стрит-ритейл в ключевых центральных локациях, выбранных для исследования, в основном представлено помещениями в исторический застройке.

Новые площади в этих районах появляются в ограниченном объеме в результате реконструкции или перепрофилирования ранее неиспользуемых зданий под гостиницы, офисные центры, а также при строительстве проектов премиальных ЖК.

Среди анализируемых улиц центра Москвы наибольшее количество объявлений в аренду коммерческих помещений наблюдается на Тверской, Пятницкой.

Средняя площадь экспонируемых лотов составляет 390 кв. м. В то же время, востребованный формат помещений с отдельным входом и площадью 100 — 200 кв.м в этих локациях представлен штучными предложениями.

По итогам 2025 года доля вакантных помещений на центральных торговых коридорах остается на стабильно низком уровне — 6,5%.

Минимальная вакансия, ниже 3%, зафиксирована на улицах Арбат, Остоженка и Никольская. Рост доли свободных помещений отмечен на некоторых улицах и не является существенным, поскольку не превышает установленный средний показатель по рынку.

За 2025 году наибольшее число закрытий отмечено на ул. Новый Арбат и в районе Патриарших прудов. Чаще всего закрывались заведения общепита. Однако, даже при таком количестве закрытий, свободных мест остается всего 4%. Это говорит о том, что спрос на эти локации очень высок, и новые арендаторы быстро занимают освободившиеся помещения.

Спрос

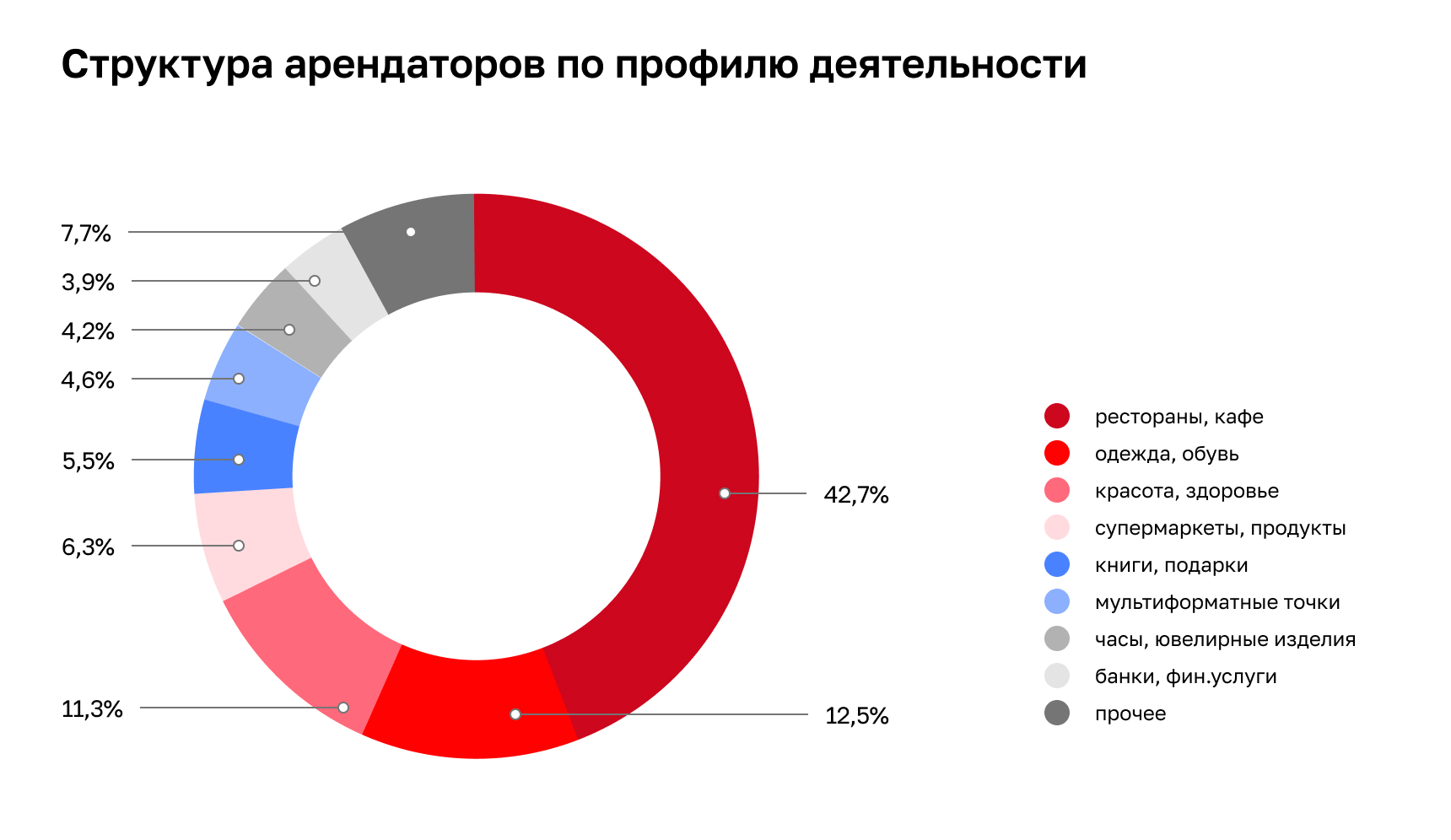

На конец анализируемого периода структура рынка по профилю деятельности компаний не претерпела существенных изменений в сравнении с 2024 годом. Основную долю по-прежнему занимают рестораны и кафе (около 43%), являющиеся неотъемлемой частью городской жизни. Однако, отметим, что за отчетный период число новых заведений и закрывшихся предприятий оказалось примерно одинаковым.

Примерами заметных открытий в 2025 году стали: итальянский ресторан «Санто Джовани» и аутентичный китайский — San Si на ул. Петровка, панорамный ресторан на Новом Арбате «Тэму», на ул. Кузнецкий Мост открылись Brasserie «Кузнецкий мост» и трехэтажный ресторан-бутик Dubai. На Патриарших прудах открылся итальянский негрони-бар ToMi, на Б.Дмитровке — ресторан французской кухни «Анна», перечень заведений высокой ценовой категории на Б.Никитской пополнился рестораном El Pimpi с акцентом на испанскую кухню.

Высокая ротация заведений общепита отмечается в районе Патриарших прудов — одном из самых дорогих в центре Москвы. Причиной такой ситуации является высокая арендная ставка и в смена целевой аудитории. Несмотря на это, Патриаршие пруды сохраняют свою позицию как один из ведущих гастрономических кластеров столицы.

Сильные позиции сохраняют магазины одежды и обуви, причем среди них продолжает расти доля российских брендов. На долю сегмента приходится 12,5%. Сразу несколько открытий в этом году произошло на Больший Никитской ул., что внесло разнообразие в ее привычный облик, как исключительно ресторанной направленности.

Ставки аренды

Центральные торговые улицы продолжают привлекать арендаторов, что поддерживает высокий уровень арендных ставок на улицах с активным пешеходным трафиком.

Динамика ставок аренды:

- Первое полугодие 2025 года: Арендные ставки продемонстрировали уверенный рост, увеличившись на 15-20% по нижней границе диапазона.

- Второе полугодие 2025 года: Темпы роста замедлились, что может свидетельствовать о стабилизации рынка.

Лидеры по стоимости:

Наиболее высокие ставки аренды зафиксированы для помещений площадью около 100 кв. м на таких знаковых улицах, как Кузнецкий мост, Петровка и Столешников переулок и район Патриарших прудов. Здесь арендная плата может достигать 360 000 рублей за квадратный метр в год. Примечательно, что этот показатель оставался стабильным на протяжении всего анализируемого периода.

Спрос на торговые площади в самых оживленных районах города остается неизменным. Однако, под давлением высоких арендных платежей и низкой вакансии, бизнес начинает искать новые возможности за пределами привычных туристических маршрутов.

Предприятия сферы услуг и торговли, гастрономии активно перемещаются из «модных» локаций в жилые кварталы, ориентируясь на местную аудиторию. Горожане все чаще делают выбор в пользу ресторанов и магазинов, расположенных в шаговой доступности от дома, где ценятся комфорт и спокойствие, а не престиж места.

Такими районами становятся: Красная Пресня, Хамовники, Якиманка, Хорошево-Мневники и другие.

НОВЫЕ ЛОКАЦИИ МОСКВЫ

Москва активно развивается благодаря проектам комплексной застройки, вовлечению промышленных площадок в редевелопмент.

В новых кварталах девелоперы активно интегрируют в жилые комплексы коммерческую инфраструктуру. Она может занимать 7-10% от площади жилого проекта. В некоторых случаях объем коммерческих помещений достигает 15-20%.

В современных жилых кварталах создание уникальных общественных пространств формирует новые точки притяжения, где представлены товары и услуги качественных и востребованных арендаторов. Ранее такие компании рассматривали только центральные локации для ведения бизнеса.

Примерами качественных новых локаций для стрит-ритейла стали ЖК »Lucky« (Красная Пресня), ЖК »RED« (Дзержинский район), ЖК „ЗИЛАрт“ (Южнопортовый район), ЖК „Садовые кварталы“ (Хамовники), ЖК „Ривер Парк“ Коломенское (Нагатинский затон) и другие.

Драйверы стрит-ритейла в новых локациях

- Изменение потребительского поведения. Для жителей районов стало важным иметь в пешей доступности предложения товаров и услуг, закрывающие базовые потребности.

- Развитие новых и редевелопмент застроенных территорий московской агломерации. Девелоперы при реализации проекта нового жилого квартала уделяют большое внимание созданию комфортной городской среды. Это позволяет привлечь покупателей и повысить уровень жизни в жилом комплексе.

- Запрет парковки, расширение тротуаров центральных локаций. Ограничительные меры по паркингу привели к коррекции трафика, ротации арендаторов. Основной поток теперь складывается из пешеходного потока. Формат помещений ориентирован на них.

- Развитие электронной коммерции. Пункты выдачи заказов интернет-магазинов стали одним из распространённых арендаторов стрит-ритейла, некоторые профили сократили своё присутствие (например, магазины электроники, товары для дома).

Все больше девелоперов интегрируют в проекты ЖК качественную инфраструктуру на базе помещений стрит-ритейла. Предложения с открытой планировкой, высокими потолками, панорамным остеклением, потенциалом размещения летней веранды становится драйвером для новых заметных открытия.

Объём предложения и арендные ставки

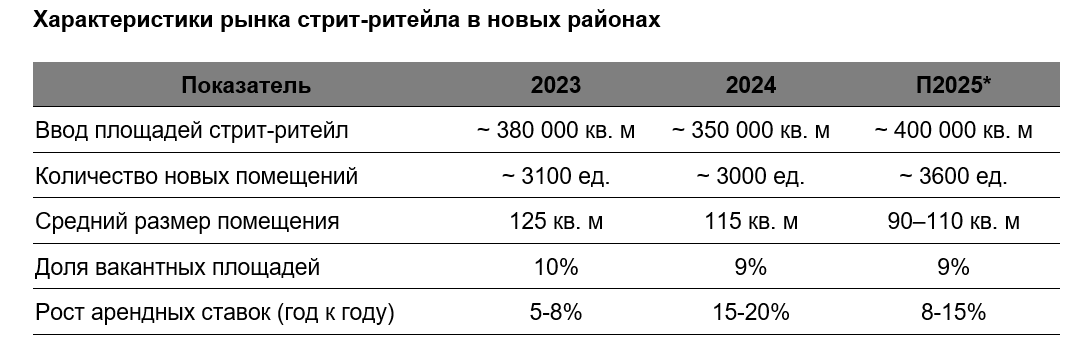

Для повышения уровня доступности коммерческой недвижимости девелоперы дробят большие площади и продают более мелкие лоты. Таким образом, за пределами центральных локаций мы наблюдаем уменьшение средней предлагаемой площади коммерческих объектов на первичном рынке в новых жилых комплексах.

Доля вакантных площадей в среднем по рынку составляет порядка 9%, что выше вакансии в локациях центра Москвы. Это обусловлено прежде всего наличием большего объема предложения, которое не может быть поглощено рынком в моменте.

Предложение по арендным ставкам для ритейла в спальных районах, расположенных за пределами ЦАО, заметно доступнее в сравнении с условиями на главных торговых улицах.

Волатильность арендных ставок в спальных районах Москвы носит умеренный характер и составляет в среднем 10-15% год к году.

По данным на конец 2025 года в экспозиции по аренде находится более 1300 предложений. Среди них наибольшее количество представлено лотами небольшого формата от 21 до 100 кв.м, а также объектами среднего формата 100-300 кв. м.

В Москве на рынке новостроек активно растет тенденция к включению оздоровительных зон в жилые комплексы. Особенно это заметно в проектах бизнес- и премиум-класса, где появляются SPA, хаммамы, wellness инфраструктура, термальные комплексы и круглогодичные открытые бассейны.

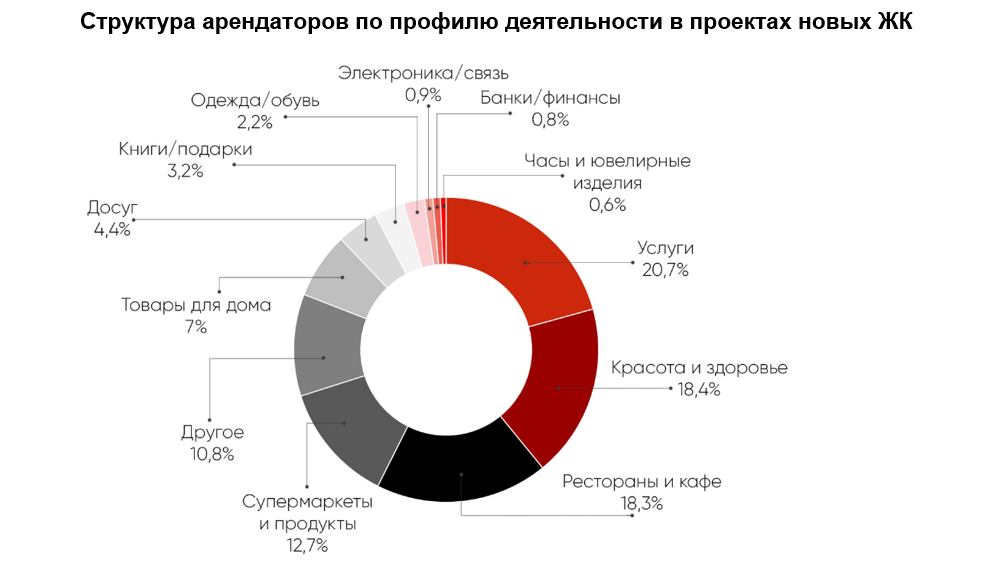

Структура арендаторов в спальных районах Москвы в пределах МКАД

В формируемых жилых кварталах, в отличие от центральных локаций, распределение арендаторов по профилю деятельности выглядит более гармонично, обеспечивая основные базовые потребности населения: около 21% коммерческих площадей занимают помещения сферы услуг, по 18% отведено на рестораны, кафе и заведения сферы «красота и здоровье» супермаркеты, почти 13% — продовольственные магазины.

Российский ритейл продолжает трансформироваться. Одним из самых заметных проявлений этой эволюции стало появление кафетериев внутри супермаркетов. Этот восходящий тренд является закономерным ответом на меняющиеся потребности потребителей и динамичное развитие рынка готовой еды.

Эта тенденция создает существенную конкуренцию для традиционных заведений общепита, особенно для работающих в среднем ценовом сегменте.

В последние годы рост популярности пунктов выдачи заказов онлайн ритейлеров на первых этажах жилых комплексов привел к тому, что они теперь занимают существенную долю в розничной торговле. В результате, заведения, ранее характерные для уличной торговли, стали менее распространены: магазины хозяйственных товаров, одежды и обуви, книжные лавки, товары для хобби и творчества.

Тенденции и прогнозы

Ритейл играет ключевую роль в формировании социальной среды района и повышении качества жизни резидентов, предлагая им доступ к необходимым товарам и услугам, а также создавая места для встреч и общения. Учитывая интересы жителей и бизнеса, можно создавать единую, самодостаточную экосистему.

Рынок коммерческой недвижимости демонстрирует признаки устойчивости и активности. Минимальный процент свободных площадей говорит о высоком спросе на помещения для магазинов, предприятий сферы услуг и общепита. В связи с этим, не стоит ожидать падения арендных ставок.

Владельцы бизнеса все чаще обращают внимание на новые, перспективные районы, интегрируя свои проекты в современные жилые комплексы. Особенно заметно это в сфере общественного питания, где гастрономические кластеры активно развиваются, выходя за пределы традиционных центральных локаций города.