Номерной фонд: рекордный ввод, инвестиции и «якоря» новых кластеров

Текст: Иван Майоров. Журнал CRE

На индустрию гостеприимства, как и другие рынки, продолжала влиять высокая ключевая ставка; рост стоимости строительства, по оценкам CMWP, в уходящем году составил 30%. В итоге девелоперская активность снизилась, в том числе в сегменте курортного жилья/ апартаментов на юге страны.

Инфляция и рост цен, кроме того, сделали наиболее популярные направления внутреннего туризма в России менее доступными для спроса, включая иностранных туристов: в CMWP оценивают снижение въездного турпотока за 9 месяцев 2025 года по сравнению с аналогичным периодом 2024 года от 5% по Китаю до 40% по Ирану.

Однако ввод по итогам года станет рекордным: государство продолжало поддерживать отрасль, расширяя программы льготного кредитования. Только в рамках Постановления №141 в четвертом отборе предполагается строительство 197 проектов, из которых 106 отелей категории 3–4*, 64 — категории 5*, а также 27 — по запуску круглогодичных парков развлечений, аквапарков и инфраструктуры горнолыжных курортов, перечисляют в IBC Real Estate .

Всего по итогам четвертого этапа будет реализовано 31,6 тыс. номеров; по итогам программы до 2030 года — введено 78 тыс. номеров. Проекты, поддержанные в 2025 году, будут реализованы в 51 регионе и введены также не позднее 2030 года; вложения инвесторов превысят рекордные 856 млрд руб. Общий объем инвестиций по итогам всех этапов программы — 2,1 трлн руб. «Такое развитие внутреннего туризма в России стало возможным благодаря эффективной синергии государства и бизнеса: для достижения целевого показателя в 140 миллионов поездок к 2030 году требуется создание новой туристической инфраструктуры, — соглашается Вадим Трукшин, генеральный директор Группы Мантера. — Но в уходящем году было немало и вызовов. Например, на ситуации в Краснодарском крае сказалась экологическая обстановка в Анапе, плохая погода в Сочи с наводнениями и ливнями, атаки БПЛА, закрытие аэропортов, рост стоимости проживания, товаров и услуг в городах-курортах, удорожание авиа- и железнодорожных билетов и общее снижение потребительной активности».

Возросла и налоговая нагрузка: введение туристского налога (взамен туристского сбора), рост налога на прибыль, на недвижимость, изменение ставок НДФЛ. И это — при продолжающемся увеличении расходов на персонал и аутсорсинг: по оценкам CMWP, с начала года стоимость 1 часа горничных и официантов в Москве выросла на 40%.

Год апартаментов и покупки номеров как активов

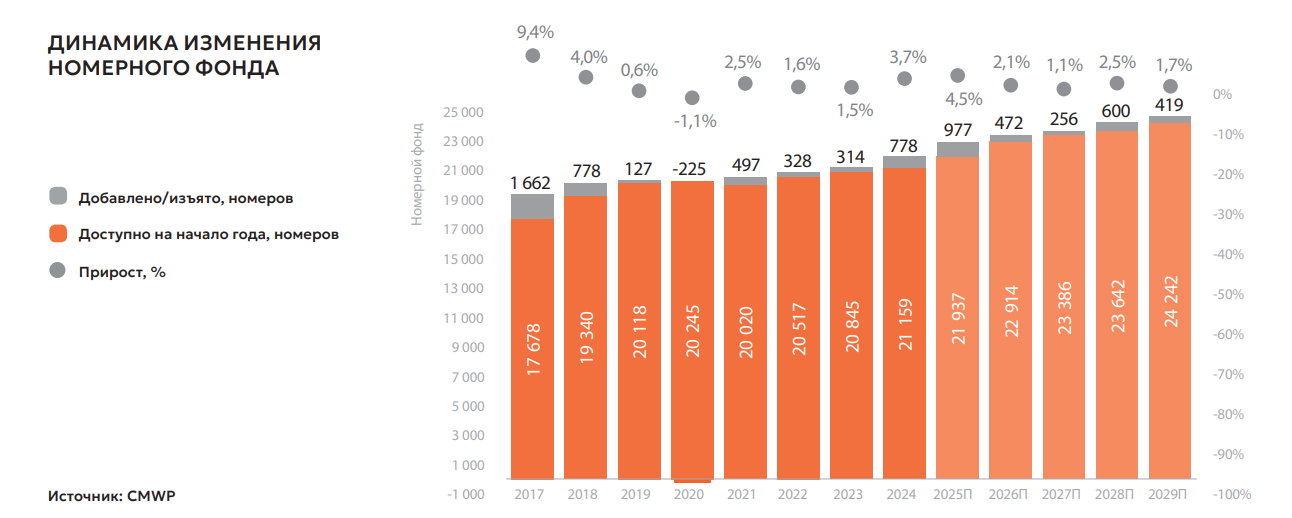

За 10 месяцев 2025 года в России открылось 71 качественное средство размещения общим номерным фондом 9,5 тыс. номеров. По прогнозам NF Group, по итогам года показатель составит 10–10,5 тыс. номеров, что станет рекордом по вводу номерного фонда и превысит прошлогодние значения на 11–17%.

Наибольший объем открытий — в сегменте классических гостиниц (58%); на апарт-отели пришелся 21%, на сервисные апартаменты — 14%. В CORE.XP 2025-й называют «годом сервисных апартаментов» — как из-за роста портфелей известных игроков, так и из-за появления новых проектов. Кроме того, в компании указывают на увеличившийся со стороны частных инвесторов спрос на гостиничные номера как инвестиционные активы. Лоты в индустрии гостеприимства оставались и самыми привлекательными и понятными для непрофильных интересантов; в 2025-м в ЗПИФы начали «упаковывать» санатории, пансионаты, базы и дома отдыха, городские курорты. «Инвестиции в гостеприимство выросли в три раза, в основном в многособственнические объекты: апарт-отели, кондо-отели, рекреационные базы отдыха и санатории, — поддерживает Николай Антонов, генеральный директор «МТЛ-Апарт», председатель Межрегиональной ассоциации апарт-отелей. — На рынок апарт-отелей, в свою очередь, активно выходили крупные „классические“ операторы. Отрасль вообще движется в сторону укрупнения: небольшие игроки и частные управляющие компании будут уходить, будущее — за сетевыми операторами/управляющими компаниями».

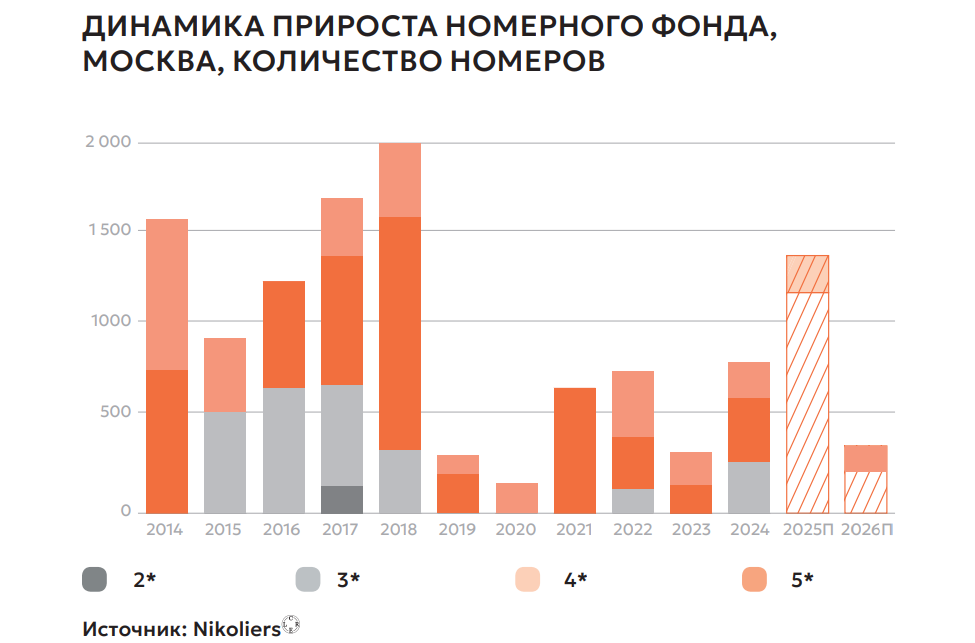

В Москве совокупно с начала года предложение в качественных гостиницах выросло на 467 номеров (-9% г/г): в I квартале открылся Palmira Art Hotel (225 номеров); в III — четырехзвездочный Cosmos Selection Moscow Arbat (242 номера), перечисляют в IBC Real Estate. До конца года будут открыты еще три объекта.

В Санкт-Петербурге в III квартале 2025 запустился трехзвездочный отель Svet (802 номера) — он стал четвертым среди объектов города по номерному фонду. Запланированный же объем нового строительства в 2025 году (1,1 тыс. номеров) оценивается как рекордный с 2009-го.

В регионах России с июля по сентябрь открылись три курортные гостиницы: в Краснодарском крае — четырехзвездочный «Дивотель» (198 номеров) и пятизвездочный проект формата «все включено» Zenith Resort Hotel&Spa (320 номеров). На курорте Altai Palace на Алтае появился новый модульный отель «СредиГор» (154 номера). В Башкортостане на территории международного аэропорта «Уфа» представлена гостиница «Небоарт» (149 номеров). Продолжают расширять портфели и крупнейшие сети: во II квартале 2025 года под управлением Azimut Hotels открылся новый отель в Соль-Илецке — «Azimut Парк-отель Соль-Илецк» (79 номеров), в III квартале — «Azimut Отель Орехово-Зуево» 4* (40 номеров), а в IV — «Azimut Парк-отель Виноградная Сочи» (307 номеров).

Средняя стоимость номера в январе — сентябре достигла 11,8 тыс. руб. (+6% г/г) в Москве и 9,8 тыс. руб. (+17% г/г) в Петербурге. Доходность на номер также выросла: 8,8 тыс. руб. (+4% г/г) за 9 месяцев и 6,4 тыс. руб. (+11% г/г) соответственно.

Кроме того, наблюдается постепенная стабилизация загрузки в гостиницах двух городов, однако с незначительным охлаждением: в Москве уровень закрепился на 74% (-2 п.п. г/г), а в Петербурге — на 65% (-1 п.п. г/г).

Премиум, непрофильные игроки и иностранные туристы

Конкуренция в индустрии гостеприимства смещается в премиальный сегмент, констатирует Вадим Трукшин. Лада Самодумская, генеральный менеджер отеля «Балчуг Кемпински Москва», указывает на укрепление в нем в том числе непрофильных игроков. «Индустрией гостеприимства интересуются маркетплейсы, банковские и телеком-компании, запускающие экосистемы и новые платформы бронирования: Ozon, Wildberries, Сбер, Т-Банк», — перечисляет она.

Что касается иностранных туристов, традиционно предпочитающих гостиницы премиального сегмента, то ввиду относительного укрепления курса рубля рост средней цены в уходящем году вышел на плато и привлекательность Москвы (по сравнению с прошлым, рекордным годом) несколько снизилась. «Главным международным событием 2025-го для отельеров, конечно, стало 80-летие победы в Великой Отечественной войне, на празднование которого приехали главы 27 государств и многочисленные делегации, — напоминает г-жа Самодумская. — Планировалось еще одно масштабное событие — Российско-арабский саммит, на который собирались приехать более 20 глав государств Ближнего Востока и Африки и сопровождающих их делегаций. Но за несколько дней до начала в октябре он был перенесен. На работающие с иностранными туристами гостиницы повлияло и отсутствие крупных мероприятий в рамках BRICS, которые в прошлом году принимали обе столицы, а также усиление напряженности и конфликты на Ближнем Востоке, осложнявшие авиасообщение и снижавшие спрос из-за непредсказуемости развития событий в высокий летний сезон».

2026 год может стать переломным для курортного сегмента — запуск крупных природных кластеров и усиление интереса к оздоровительным программам. MICE-сегмент перейдет от классических конференций к формату «интенсив + восстановление» (business + wellness).

2027 год — год выхода на новый уровень технологической конкуренции между гостиничными сетями. Выиграют игроки, которые строят работу на аналитике, автоматизации и персонализированном сервисе.

Темпы роста качественного номерного фонда в России в ближайшие два года будут на уровне 5–6% в год. В 2026–2027годах ожидаем введение в эксплуатацию большого количества номеров, при этом пик открытий новых отелей придется на период 2027–2029 годов, далее — уже более плавный и распре деленный ввод, с учетом возможных корректировок сроков ввиду объективных факторов.

Вероятно, усилится конкуренция между действующими сетями, особенно в городском и курортном форматах. Молодые компании будут заходить точечно — в нишевые проекты, экоотели, апарт-форматы и небольшие бутик-объекты.

Все больше объектов проектируются в формате апарт-отелей. Этот сегмент растет не только на юге, но и в Сибири, на Дальнем Востоке, в регионах Северного Кавказа и на Алтае. Мы же видим прекрасные перспективы в развитии инфраструктуры в малых городах с богатым культурным и историческим наследием (Коломна, Плёс, Кинешма, Углич, Выборг, Тобольск), в городах Золотого кольца (Суздаль, Ростов).

Спрос смещается в «природный» туризм, а отели перезапускают регионы

Интерес продолжал смещаться от курортных направлений в сторону «природного» и оздоровительного туризма, констатируют аналитики IBC Real Estate . Реализация I этапа 141 постановления привлекала трафик в «нетуристические» регионы — 65% проектов-участников расположено именно там.

Развитие кластеров и инфраструктуры продолжается и за счет национального проекта «Туризм и гостеприимство», в рамках которого правительство содействует запуску круглогодичных курортов «5 морей и озеро Байкал». «Государственные программы, инфраструктурные проекты и субсидии кардинально изменили индустрию гостеприимства страны: новые маршруты, улучшение транспортной доступности, а регионы — особенно южные и „природные“ направления — получили импульс к развитию качественного гостиничного фонда, — поддерживает Константин Сторожев, генеральный директор УК VALO Hospitality, председатель экспертного совета по апарт-отелям и сервисным апартаментам Российской гильдии управляющих и девелоперов. — Внутренний туризм стимулирует в итоге инвесторов развивать не только курортные, но и городские гостиничные проекты». «В отрасли вообще завершается эра переосмысления стандартов и понятия гостиничного сервиса: акцент сместился с „номера и завтрака“ на впечатления и индивидуальный опыт, — констатирует Дарья Сазонова, директор по маркетингу PLG. — Гости стали требовательнее и „вовлеченнее“, путешествуют иначе: на более длительный срок, часто семьями. Получается не просто поездка, а „опыт проживания“ в другом городе. Отсюда и рост популярности долгосрочных форматов, коливингов и bleisure-концепций».

Уходящий год перевел гостиничные проекты и в статус «якорей» джентрификации, брендинга территорий и кластеров нового формата, перезапускающих целые регионы. Тренд поддерживается государством, а в индустрии гостеприимства уже появились игроки, специализирующиеся на подобных решениях. «Перезагружали» и джентрифицировали регионы даже нишевые трендсеттеры. «Они не наращивали метры, но вкладывались, как говорят сейчас, „в смыслы“, — поясняет Юлия Антонова, сооснователь бюро запуска инвестиционных проектов в сфере туризма и гостеприимства «Предпроект». — Эффект — удлинение визита, рост среднего чека, загрузка в межсезонье и усиление городского или природного бренда без капитальной застройки и вмешательства. Уже есть команды, которые работают на стыке архитектуры, экономики, культурологии и господдержки, от экспертов по „смысловой упаковке“ до специалистов по региональному брендингу».

Будущее — за кластерами и комплексным подходом к территориям, которое значительно важнее, чем «просто развитие» туризма, уверен Вадим Трукшин. Новые концепции «городов в городах» могут перезапускать даже популярные регионы, не первый год живущие в режиме овертуризма. «Такие проекты становятся драйверами развития, создавая не только новые рабочие места в отрасли, но стимулируя рост смежных сегментов — от строительства и транспорта до местного производства и услуг, — рассуждает г-н Трукшин. — Ну и напомню, что время сегодня стало роскошью, а возможностью его обогатить — путешествия: в виде спонтанных поездок или bleisure, велнесс-программ, эногастрономических туров. Мы, например, участвуем в разработке законодательных изменений для развития инфраструктуры на землях сельхозназначения. Это позволит значительно увеличить турпоток на винодельни и аграрные хозяйства, создавая новые точки роста для инвесторов».

Это был самый сложный год за всю мою карьеру в гостиничной сфере. Еще в декабре 2024-го случилось то, чего не ждали никак — катастрофа с двумя танкерами в районе Анапы, масштабный выброс мазута и тяжелейшая ситуация с морем и пляжами. Меры по ликвидации последствий, увы, принимались не быстро, власти однозначно рассчитывали, что смогут справиться собственными силами на уровне регионов, но потребовалось объявление федерального режима ЧП и подключения президента страны. В итоге — мазут убрали, а вот с волной информационного негатива справиться так и не смогли. Заголовки по десяткам сайтов: «Сочи и Анапа всё — мазут везде!» — явно отвернули от курортов юга России сотни тысяч потенциальных туристов. Последствия будут сказываться и на сезоне-2026, но грамотной информационной работы, которую лично я мог бы назвать качественной и эффективной, по-прежнему нет.

Другие факторы: высокие цены на авиа- и ж/д билеты. Сверхоптимистичные ценовые ожидания самих отельеров по итогам благополучного 2024-го — и вот цены на 2025-й оказались очень уж высокими, а коррекция стартовала только с конца апреля. Ну и холодная и часто дождливая погода вплоть до начала июля, падение покупательской способности населения из-за кризиса во многих отраслях экономики (например, в угольной сфере), крепкий рубль, который также привел к переориентации до 1 млн туристов на выездные направления. Влияло и усиление конкуренции в связи с открытием новых объектов.

Согласитесь, ситуация практически «идеального шторма». Умеют ли работать правильно наши отельеры и руководители иных предприятий курортной сферы? Точно нет, поскольку экономического, маркетингового, антикризисного образования и опыта в подобных условиях практически ни у кого нет, за очень редким исключением.

Резюме по итогам сезона следующее — мы получили невероятно масштабное падение спроса по Анапе, частичное снижение по Сочи и Геленджику, но есть рост турпотока по Крыму, по Ейску. Курорты КМВ прибавили и по числу туристов, и по росту выручки и чувствуют себя, пожалуй, лучше всех на юге. Осенью, в связи с открытием аэропорта в Краснодаре, вздохнули и отельеры Краснодара — эффект сказался практически моментально. Как только открыли авиасообщение, сразу кратно выросло и количество запросов в отели краевой столицы.

Отдельно стоит отметить курорты Красной Поляны, которые тоже остались в хорошем плюсе. Сказались и такие факторы, как рост интереса россиян к отдыху в горах, и рост числа туристов из стран Ближнего Востока.

Еще один тренд-2025 — астротуризм: путешествия для наблюдения за звездами, планетами и астрономическими явлениями. Ну а глобальные климатические изменения стали причиной того, что все больше туристов выбирают направления с умеренным климатом, особенно в жаркие летние месяцы. Выигрывали весь год, по словам Вадима Трукшина, северные территории и объекты, ранее не избалованные высоким туристическим трафиком.

Одновременно гость становится все более требовательным и падким на «допы», комплименты и качество клиентского опыта «под ключ»: меню подушек, welcome-ритуалы, бесплатные массажные кресла в общих зонах и проч. «Мы, например, пошли по пути запуска концепции „городского курорта“, объединяющего отдых, wellness и деловую активность в одной экосистеме», — сообщает Константин Сторожев.

Основные тренды индустрии гостеприимства-2025

- Рост многособственнических объектов — привлечение инвесторов через ЗПИФы.

- Гостиничные номера становятся полноценными инвестиционными активами.

- Цифровизация - негласный стандарт.

- Дефицит кадров и постоянный рост ФОТ.

- Рост расходной части, нагрузки на менеджмент по контролю расходов и поиску путей для роста выручки. Усилившееся внимание собственников к вопросам стратегии развития, аудиту операционных процедур, маркетингу и оптимизации производственных процессов.

- Укрепление роли клиентского опыта и лояльности как ключевых инструментов удержания гостя.

- Существенно возросла активность гостиничного рынка Крыма.

Классификация, невозвратные тарифы и легализация гостевых домов

Одним из ключевых событий индустрии гостеприимства в 2025 году стала классификация средств размещения, действующая в России с 2018 года, но ставшая с 1 января 2025 года обязательной не только для всех видов гостиниц, но и для других объектов: санаториев, кемпингов, баз отдыха.

Объекты должны были завершить процедуру до 1 сентября 2025 года — иначе они не могут размещаться на сайтах-турагрегаторах и принимать гостей. Кроме того, все средства размещения должны пройти еще и обязательный этап классификации — самооценку. Отельер самостоятельно регистрируется в системе Росаккредитации и вносит информацию по чек-листу, рассказывают в IBC Real Estate. По результатам проверки средства размещения получают запись в Едином реестре объектов классификации. Наличие такой записи определяет, собственно, сегодня легальность отеля. Гостиницы и санатории проходят второй этап классификации — на присвоение категории от одной до пяти звезд, который не является обязательным; гостиница может просто пройти самооценку и работать без звезд. Сайты-турагрегаторы и отельные классифайды же с 1 сентября 2025 года обязаны указывать ссылку на запись отеля в Едином реестре с информацией о нем. Она должна быть на всех ресурсах, где опубликована информация об отеле. С 6 сентября 2025 года вступили в силу изменения в Кодекс об административных правонарушениях, где установлены штрафы для средств размещения, которые не прошли обязательную классификацию.

Еще одним регуляторным событием года стал туристический налог: его платят владельцы объектов, включенные в Реестр классифицированных средств размещения. Схема — уплата с общей стоимости: из суммы договора с начала 2025-го нужно вычитать НДС и сам турналог. Минимальный размер налога — 100 руб. за день, даже если путешественник заселяется на неполные сутки, поэтому отельерам важно учитывать конечную стоимость проживания, уточняют в IBC Real Estate. Муниципальные образования некоторых субъектов РФ туристический налог не ввели (Москва, Крым, Севастополь, Самарская, Ярославская и Тюменская области), но могут пересмотреть решение в будущем.

В уходящем году президентом России был подписан и закон, разрешающий отелям и другим средствам размещения вводить невозвратные тарифы при бронировании номеров (особый вид бронирования, при котором клиент не может вернуть полную стоимость проживания, если отменил бронь без уважительной причины). Согласно закону, средства по невозвратному тарифу можно вернуть лишь в исключительных обстоятельствах — например, в случае болезни или смерти туриста либо его ближайших родственников, включенных в бронирование. В 2025-м были легализованы, кроме того, гостевые дома: закон о соответствующем эксперименте с 1 сентября 2025 года по 31 декабря 2027 года подписан президентом РФ. В проект вошли Алтай, Дагестан и Крым, Алтайский, Краснодарский, Приморский и Ставропольский края; Архангельская, Владимирская, Ивановская, Иркутская, Калининградская, Кемеровская, Ленинградская, Ростовская, Херсонская области, Севастополь и федеральная территория «Сириус».

Закон вводит понятие гостевого дома — типа средства размещения, представляющего собой индивидуальный жилой дом или часть индивидуального жилого дома, комнаты в котором используются для предоставления услуг гостевого дома. Документ, кроме того, устанавливает запрет на предоставление услуг в гостевых домах, сведения о которых не внесены в реестр классифицированных средств размещения. Запрещается размещение информации о предоставлении услуг гостевого дома без указания его идентификационного номера в реестре классифицированных средств размещения и ссылки в интернете на запись в реестре. Положение об обязательном указании идентификационного номера гостевого дома, а также ссылки в интернете на запись в реестре классифицированных средств размещения вступает в силу с 1 января 2026 года, сообщают в IBC Real Estate.

Основные тренды индустрии гостеприимства-2026

- Растущее значение национальных брендов, которые формируют собственную идентичность и стандарты сервиса.

- С началом процесса снижения ключевой ставки вырастет и девелоперская активность, но это будет в большей степени касаться «замороженных» проектов, чем новых.

- Активный поиск альтернативных вариантов финансирования стройки — ЗПИФ, ЦФА, 214-ФЗ, облигации и т. д.

- Трансформация приморских гостиничных комплексов в полноценные рекреационные курорты.

- Сервисные апартаменты начнут завоевывать крупные региональные туристические локации — сначала городские, затем пригородные или курортные.

- В регионах вырастет доля отелей премиального класса, которые станут самостоятельными генераторами спроса в локации.

- Поиск альтернатив регионам с овертуризмом, в том числе Сочи.

Цифровой двойник, персонификация и Алтай как «новый Сочи»

Онлайн-бронирование, автоматизация, чат-боты и биометрические решения стали в уходящем году для индустрии гостеприимства «неофициальным стандартом», считает Константин Сторожев. «Отрасль активно перестраивается под новые модели бизнеса и поведения гостей, которые хотят получать сервис быстро, удобно и бесконтактно, — рассказывает эксперт. — Рынок выходит на новый уровень зрелости — с балансом между технологиями, качеством и вниманием к человеку». «Возможность получения уникального опыта станет следующим обязательным пунктом на очередном этапе развития отрасли, — убежден Раиль Муфазданов, управляющий директор Vertical Hotels. — И как раз в этой связи растет важность правильного анализа данных о клиентах, цифровизации. Рутина оптимизируется повсеместно, персонал сокращается, но о полном отказе от человека речи не идет».

В итоге мелкие и «неавтоматизированные» объекты начнут уходить с рынка: независимым мини-отелям и частным проектам будет все сложнее конкурировать без профессионального управления и современных решений, поясняет Константин Сторожев. Многие небольшие проекты, чтобы выжить, уже переходят под управление сетевых операторов или интегрируются в property management платформы.

Большую часть ввода качественного номерного фонда в 2026-м составят гостиницы категории 4* — на их долю придется 50–65% номеров, прогнозируют в NF Group. «Отели категории 4* фактически стали новым стандартом: за последние годы количество ежегодных открытий в категории составляет 50–60%, что указывает на высокий спрос со стороны на размещение с хорошим балансом цены и качества, — поясняют в компании. — Гостиницы категории 5* составят 20–30% открытий, преимущественно в курортных и загородных локациях. На отели категории 3* придется 10–20% качественного ввода, среди которых большую часть составляют проекты в уникальных/ природных локациях или маленьких городах, где качественное гостиничное предложение не представлено».

Аналитики ожидают дальнейшего устойчивого роста предложения номерного фонда, в первую очередь благодаря активной государственной поддержке — программам льготного кредитования, налоговым льготам, субсидиям и др., а также увеличению интереса к внутреннему туризму. В CORE.XP прогнозируют, что на фоне роста рыночной привлекательности сервисных апартаментов в сегмент будет выходить все больше новых игроков, в том числе из жилого девелопмента. Их же по-прежнему чаще всего будут «упаковывать» для коллективных инвесторов.

Усилится интерес инвесторов, включая непрофильных и коллективных, и к санаториям, домам отдыха, пансионатам. Особенно — к проектам реконцепции объектов старого фонда. Собеседники CRE оценивают спрос на любые «погранично-оздоровительные» решения в последние пять лет как «колоссальный», но закрывается он пока в том числе недорогими и качественными предложениями в странах постсоветского пространства.

В CMWP прогнозируют, что новым Сочи может стать Алтай. Как альтернатива тридцать четыре года живущему в режиме овертуризма побережью Краснодарского края будет развиваться и Кавказ. Аудитория продолжит сегментироваться, уверены аналитики: те, кто раньше выезжал в Европу, уже «дали шанс» экзотическим направлениям, а сейчас будет закрепляться лояльность высокодоходной аудитории регионам, которые продемонстрируют соответствующее качество продукта и обслуживания. Однако предложить такой уровень в условиях дефицита квалифицированного линейного персонала смогут немногие. «Постоянный рост зарплат не сопровождается аналогичным увеличением производительности, что поставило под вопрос эффективность некоторых бизнес-моделей, — вздыхает Андрей Жамкин, исполнительный директор Kravt Hotels&Homes. — Но лояльность сегодня может быть даже важнее стоимости размещения: если гость расположен к отелю, он готов заплатить за пребывание в нем больше. 2026–2027 годы будут временем российских операторов: иностранные сети вряд ли сделают громкие входы на рынок, а значит, отечественные бренды получают еще одно уникальное окно возможностей. Для многих игроков этот период может оказаться трансформационным — переходом от „просто устойчивого“ бизнеса к „системно эффективному“ и даже готовому масштабироваться „на экспорт“. Событиями года могут стать запуски новых национальных гостиничных брендов, крупные проекты в столицах и курортных регионах, а также первые шаги российских операторов в другие страны».