Торговая площадь: каким стал 2025-й для ТЦ, e-commerce и стрит-ритейла

Текст: Василий Абрикосов, Юлия Толутанова. Журнал CRE

Как работать со старым-новым рынком — представляет себе пока мало кто, но ритейл-апокалипсис отменяется, убеждены собеседники CRE. Искусственный интеллект уже совсем скоро начнет управлять вселенной ритейла, магазины окончательно перестанут быть «полками с товарами», превратившись в медиасистемы, «питающиеся» информацией о цифровых двойниках покупателей.

В Nikoliers считают, что для «каменной розницы» 2025-й «оказался неплохим».

Во-первых, — хотя бы статистически — наконец-то выросли объемы нового строительства. Правда, за счет проектов, «неоднократно корректировавших сроки ввода». В итоге рынок торговых центров может пополниться на 748 тыс. кв. м. В Москве и области — на 279 тыс. кв. м, в Санкт-Петербурге — на рекордные за 11 лет 136 тыс. кв. м, в регионах — на 333 тыс. кв. м.

Во-вторых, на протяжении всего периода сохранялась относительно низкая вакантность.

В-третьих, девелоперы все больше внимания уделяют концепциям и качественному развитию проектов, в частности, усиливая их неторговыми арендаторами. В уходящем году линейка таких «неторговых» ритейлеров значительно расширилась, а их роль в привлечении трафика выросла. Площади в ТЦ активно осваивают «непрофильные» игроки: фитнес-центры, социальные и образовательные объекты, термы. Брендон О’Рейли, управляющий директор Fashion House Group, добавляет тренд на «умные» форматы торговли: гибкие пространства, pop-up магазины, коворкинги в ТЦ. «Бумят» и аутлеты нового поколения, которые совмещают торговлю, досуг и digital-интеграцию.

Новые возможности для игроков открывают и ТПУ и МФК в разных кластерах. Среди уже запущенных проектов — МРТК «Краски» (GLA 37 тыс. кв. м) и МФК Botanica Mall (GLA 29 тыс. кв. м) в Москве, ТРК «Парк Молл» (GLA 35 тыс. кв. м) и ТРК «Небо» (GLA 26 тыс. кв. м) в Санкт-Петербурге и ТРЦ «Гранд Сити» (GLA 28 тыс. кв. м) в Кемерово. МФТРК «Голливуд» в Петербурге (GLA 60 тыс. кв. м) вообще обещает стать самым масштабным открытием года в стране: более 200 торговых точек, под зону фудхолла отведено 3 тыс. кв. м и еще около 1,5 тыс. кв. м займут рестораны с террасами. В Москве к открытию заявлен МФК Avenue Sever в составе ТПУ «Селигерская» (GLA 60 тыс. кв. м).

Есть выход

По данным IBC Real Estate , за три квартала 2025 года в Россию вышли 10 новых международных брендов: 3 из Италии — De’Longi, Doucal’s и «Kappa», 2 из Китая — Luisa Wang и Semir, а также Gaissina из Казахстана, Guess Jeans из США, Les Benjamins из Турции, MUA из Беларуси и PDPaola из Испании. За аналогичный период 2024-го на рынке появилось 19 новых международных игроков, что почти в 2 раза больше, чем в этом году. Общая тенденция на снижение динамики выхода новых международных брендов преимущественно обусловлена усилением онлайн-ритейла. Сегодня игроки сфокусированы на развитии хотя бы в одном из форматов онлайна, поясняют в компании — через универсальные/специализированные маркетплейсы, собственный интернет-магазин или продажи в соцсетях. Среди новых международных брендов, вышедших на рынок за 9 месяцев 2025 года, 90% представлены онлайн: 80% имеют собственный интернет-магазин, 60% представлены на специализированных (например, Lamoda, «М.Видео») и 40% на универсальных (Ozon, Wildberries) маркетплейсах. Несмотря на снижение темпов выхода, игроки стали занимать более крупные торговые площади.

Спасибо за покупку

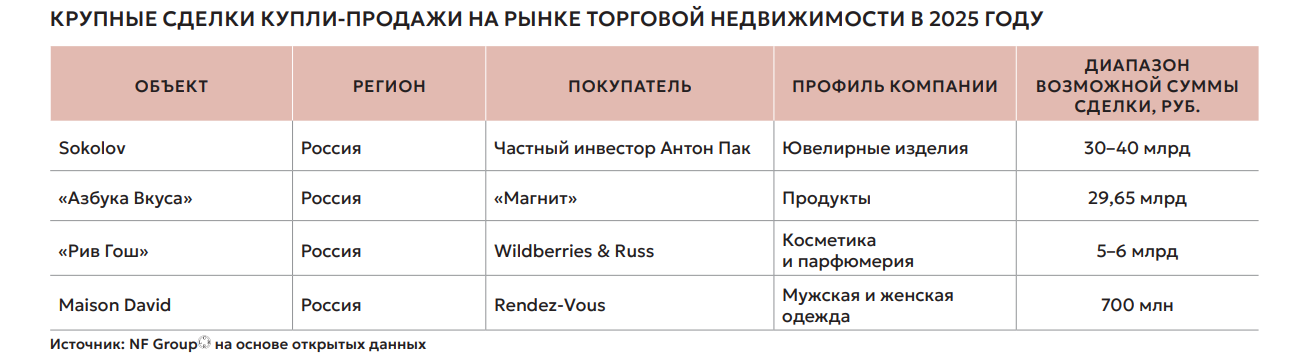

В NF Group констатируют, что после ухода международных компаний и активного расширения российских сетей в 2023–2024 годах в российском ритейле наступил «этап консолидации и оптимизации». На фоне замедления роста и дефицита финансовых ресурсов ритейл все чаще прибегает к привлечению инвестиций и сделкам купли-продажи. Общий их объем на внутреннем рынке превысил 65 млрд руб., тогда как в 2024 году показатель оценивался примерно в 35 млрд руб. — почти вдвое меньше.

Одной из крупнейших сделок 2025 года в ритейле стала продажа ювелирной сети Sokolov частному инвестору Антону Паку. Для дальнейшего роста компании требовались значительные инвестиции, и ее основатель Артем Соколов рассматривал разные варианты, включая проведение IPO. В итоге в сделку вошли все активы компании: около тысячи магазинов, ювелирный и аффинажный заводы, а также бренды Sokolov, SKLV и Diamant. Новый владелец планирует сохранить стратегию развития.

Федеральный ритейлер «Магнит» приобрел сеть премиальных супермаркетов «Азбука вкуса», получив 171 магазин общей площадью 100,4 тыс. кв. м, пять производственных площадок, три распределительных центра и складские помещения. Компания планирует сохранить бренд и обеспечить преемственность клиентского опыта.

А в IV квартале 2025 года Wildberries & Russ завершила сделку по приобретению 100% операционной компании сети «Рив Гош». Ранее стороны заключили соглашение о стратегическом партнерстве, в рамках которого 252 магазина «Рив Гош» стали пунктами самовывоза товаров, получив взамен собственный раздел на маркетплейсе. Сделка позволила «Рив Гош» укрепить онлайн-направление, а Wildberries & Russ — усилить позиции на рынке косметики и расширить каналы продаж для косметических брендов. В свою очередь, сеть обуви, одежды и аксессуаров Rendez-Vous купила бренд Maison David, представленный 104 магазинами в России. После сделки поставки товаров продолжатся через маркетплейсы и розничные сети. Планируется, что развитие Maison David как собственной торговой марки станет драйвером B2B-продаж компании.

Попали под сокращение

Три года назад российские ритейлеры начали массово осваивать освободившиеся после ухода иностранных игроков площади, напоминают в NF Group. Если в 2022 году средний уровень вакантности в торговых центрах Москвы составлял 15,6%, то в 2023-м он снизился до 8,4%, а в 2024-м — до 6,4%. Освободившиеся помещения заполнялись как одним арендатором, так и путем деления между несколькими брендами или товарными профилями, что позволило расширить ассортимент проекта и сохранить уровень арендного дохода. Однако в 2025 году рынок столкнулся с рядом серьезных вызовов: резким снижением товарооборота, высокой стоимостью заемного финансирования, ростом налоговой нагрузки и фонда оплаты труда, а также логистических издержек. Эти факторы существенно ограничили возможности компаний для дальнейшего роста и развития. «Для ритейла 2025-й — год снятия розовых очков, — считает Александр Перемятов, президент Magic Group, создатель SLAVA concept. — Мы все увидели, что пассионарный взрыв, благодаря которому удалось заменить ушедшие бренды и который породил тысячи новых локальных, по непреложным законам развития привел нас к прозрению и фактической проверке на прочность. И это нормально. Нормально, что большой процент новых концепций закрылся или закроется в 2026 году. Недостаточно выдать идею, нужно отладить механизмы, процессы, продумать детали. Интересно, что закрываются такие концептуальные бренды, как N.O.M.I, AM STUDIO, Prav.da, Moris. У многих этих компаний обороты достигали сотни миллионов рублей. Крупные проекты тоже не справились с открытием новых марок: например, „Спортмастер“ закрыл два своих проекта, „Глория Джинс“, плохо идут дела с брендом IDOL, на грани „Леди и джентльмен“ — их новый проект фактически оказался экономическим тормозом». Ритейлеры сосредоточились на эффективности — от управления ассортиментом до оптимизации площадей. Многие активно перестраивали портфели, закрывая спорные точки и усиливая присутствие в регионах с растущим спросом, соглашается Брендон О’Рейли.

Михаил Петров, генеральный директор Smart Estate Moscow, говорит и о перенасыщении торговыми форматами. «Многие сети и бренды фактически дублируют друг друга, не создавая уникальной мотивации для визита, — поясняет он. — Затем — рост микролокальных привычек: все больше покупателей выбирают магазины и ТЦ „у дома“. Далее — сокращение рекламной активности. В условиях урезанных бюджетов торговые центры и ритейлеры меньше инвестируют в события, атмосферу и стимулирование продаж. Ну и, наконец, изменение психологии потребителя. Общество в целом эмоционально выгорело, и даже традиционный новогодний ажиотаж все чаще воспринимается как нагрузка, а не как праздник».

В уходящем году закрылись и сразу несколько проектов в разных сегментах, работающих по редчайшей для российского рынка модели «качество выше цены», в том числе Durpee и др. Причины у всех разные, но вердикт аналитиков по-прежнему категоричен и безжалостен: нашему потребителю нужно или дешево и часто, или он согласен на дорого-богато, но «с бирочкой». Показательно, что «качество выше цены» не приживается не только в «каменной рознице» с ее высокими операционными расходами, но и в омниканальном формате. Однако именно за счет такого предложения торговые центры и магазины в стрит-ритейле могли бы оттянуть значительную часть рынка у маркетплейсов, наводненных «однодневными» товарами. Интегрировать в арендаторские пулы качественное, но доступное офлайн-игрокам, если те хотят выжить, необходимо всеми возможными и невозможными способами, убеждены собеседники CRE. В том числе на льготных условиях и лоббируя новые программы государственной и региональной поддержки. Наталья Орлова, дизайнер и основатель бренда Durpee (марка — одна из немногих имевших полный цикл производства в Москве. — Ред.), закрыла шоурум в Столешниковом переулке в середине августа. «Постоянное давление и закручивание гаек, расширение маркировки, УСН для ИП, — перечисляет она. — Ну и главное — сейчас в ритейле больше тренд на маркетинг, чем на сам продукт и его качество. Для нас же было важно создать именно хороший, качественный продукт, который не нужно выбрасывать каждый сезон. Но дальше замкнутый круг: чтобы тебя заметили, нужно много вложить в маркетинг. Где взять эти деньги, когда растут налоги, курс валют, стоимость аренды, а у людей падает доход, особенно у той части среднего класса, на которую мы и рассчитывали? Их можно взять только у продукта. Но это не мой путь, я не хочу делать такое».

По самым пессимистичным прогнозам, рынок потеряет 50% игроков среднего уровня и представителей малого бизнеса, считает Александр Перемятов. По его словам, люди сегодня не тратят не только потому, что у них нет настроения, есть и прагматичные причины: все еще высокие ставки по депозитам, чувство нестабильности, желание сохранить и приумножить подушку безопасности. Охлаждает интерес и ассортимент, который значительно ухудшился. «Ну и напомню, что бешеных бонусов, стремительного найма, бесконечных инвестиций в стране уже нет, — добавляет Владимир Корчагов, исполнительный директор розничного бизнеса ГК «Аскона». — Стратегии становятся более сдержанными, бизнесы переходят в „режим эффективности“, а это автоматически снижает общий денежный поток, который раньше доходил до ритейла».

Упали, отжались

В торговых центрах продолжалось и падение покупательского трафика, что отразилось на всех сегментах и товарных категориях. «При неизменных или даже повышающихся арендных ставках это напрямую бьет по эффективности сетей, — указывает Владимир Корчагов. — В итоге имеем, что имеем: покупательная способность падает, расходы растут, маржинальность снижается. И при этом продолжается переход клиентов в онлайн. Еще один важный момент — демография. Мы привыкли говорить о нехватке кадров, но следующая-то проблема — это нехватка клиентов. Население сокращается, и это очень серьезный и долгосрочный вызов для ритейла».

Клиент стал рациональнее, но не менее требовательным к качеству и эмоциям, которые ему дает бренд. Старый-новый покупатель больше не разделяет онлайн и офлайн, и задача ритейла — обеспечить наилучший бесшовный потребительский опыт, поясняет Брендон О’Рейли. Если раньше можно было сказать, что люди больше тратят на дом или, наоборот, на впечатления, то сейчас такого нет — потребители просто предпочитают не тратить, — констатируют собеседники CRE. «Уже пять кварталов подряд фиксируется сокращение реальных доходов розничной торговли, включая падение в номинальном выражении в течение трех последних, — напоминает Михаил Матовников, руководитель Центра финансовой аналитики «Сбербанка». — Особенно сильно пострадали категории одежды, обуви и электроники. Это привело к серьезным последствиям: количество действующих торговых точек в непродовольственной рознице снизилось на 4%, численность персонала также уменьшилась, в наиболее пострадавших сегментах в среднем на 10%. Компании вынуждены оптимизировать расходы, сокращая площади и сотрудников, закрывая нерентабельные объекты».

Еще один тренд-2025 — кардинальное сокращение времени на покупки. Все стали больше ценить удобство и скорость; по сути, речь идет об «умном», рациональном шопинге новой эры ритейла. Клиент массово уходит в «осознанное потребление», покупая не то, что хочется, а то, что действительно нужно, сообщает Владимир Корчагов. Интересно, что, по его словам, самой активной покупательской группой сегодня являются не миллениалы, а люди старшего поколения — «серебряная аудитория», и это необходимо учитывать, выбирая маркетинговые стратегии и обучая продавцов-консультантов.

Главным вызовом для «каменной розницы» по-прежнему остается острая конкуренция с e-commerce. По данным Центра финансовой аналитики Сбербанка, розничная офлайн-торговля за последние два года уже потеряла 20% потенциальных оборотов из-за растущей доли покупок на электронных площадках (то есть эти продажи традиционный офлайн-ритейл недополучил — они перетекли на маркетплейсы). В мае сообщалось, что Ассоциация компаний розничной торговли, представляющая интересы «каменной розницы», обратилась в правительство с просьбой ограничить размер дисконта онлайн-площадок до 10%. Отраслевое объединение было недовольно тем, что владельцы платформ за свой счет могут опускать цены на 30–50%, — в его понимании это демпинг, который приводит к недобросовестной конкуренции.

Электронные данные

По оценкам компании «Яков и партнеры», с 2019 по 2024 год рынок e-commerce в России вырос более чем в 7,5 раз — с 1,7 до 12,6 трлн руб. Среднегодовой темп прироста (CAGR) составил 49%, что в восемь раз превышает аналогичный показатель «каменной розницы». Однако после рекордных показателей 2023–2024 годов рост рынка замедлился до 25–30% в 2025-м — об этом говорит исследование AdIndex. Для сравнения: до пандемии коронавируса средний рост не превышал 20%. Тем не менее аналитики из «Яков и партнеры» прогнозируют, что к 2030 году рынок e-commerce может достичь объема от 32 до 35 трлн руб. Но произойдет это при условии сохранения технологического тренда, стабильного спроса и укрепления логистической инфраструктуры.

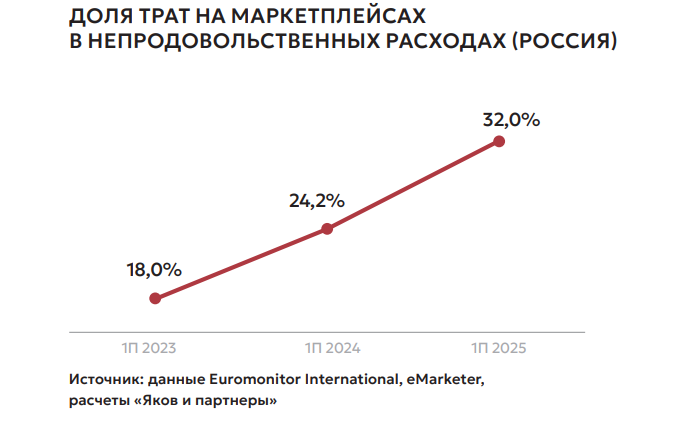

Российский рынок электронной коммерции уже не просто «догоняет» глобальные тренды: он формирует собственную модель, которая опирается на хорошо изученные потребительские привычки, инфраструктурные особенности, цифровизацию. Не за горами дальнейшее развитие мультиканальности и гибких стратегий, а также развитие собственных платформ. По данным Центра финансовой аналитики Сбербанка, за три года доля непродовольственных покупок на маркетплейсах увеличилась почти вдвое. Внутри онлайн-торговли главную роль играет сегмент маркетплейсов, которые по темпам роста опережают офлайн-торговлю. Пока доля маркетплейсов была невелика, даже удвоение их оборотов не особенно сказывалось на остальных участниках рынка. Сейчас доля маркетплейсов в сегменте торговли непродовольственными товарами приблизилась к трети совокупных оборотов. Еще одна важная особенность российского рынка заключается в региональном различии доли маркетплейсов. В небольших населенных пунктах доля заказов через маркетплейсы существенно выше и достигает половины общего объема потребительских расходов на непродовольственные товары. Чем больше город, тем ниже доля онлайн-заказов относительно общей массы потребителей. Так, Москва на общем фоне находится в более низкой части спектра. Владимир Корчагов вообще настроен довольно скептично: если маркетплейсы будут и дальше ужесточать требования к маржинальности, темпы могут замедлиться. «Мы уже видим разворот: все больше компаний развивают собственные интернет-магазины, потому что экономика на маркетплейсах перестает сходиться», — поясняет эксперт.

2026 год станет временем переосмысления бизнес-моделей в e-commerce. Отрасль ждет череда законодательных изменений.

Во-первых, повышение налогов и усиление регулирования в этой отрасли. Уже в новом году ставка НДС вырастет до 22%, что автоматически приведет к дополнительным нагрузкам на бизнес. Во-вторых, ведущие российские торговые платформы, включая Яндекс.Маркет и Ozon, планируют повысить комиссию для продавцов, снижая гибкость и независимость селлера.

В этих условиях компании будут вынуждены кардинально трансформировать финансовые стратегии, и первоочередной задачей станет повышение эффективности ежедневных операций, рационализация логистических цепочек и выявление способов сокращения общих затрат. Особенно уязвимым окажется малый и средний бизнес, остро реагирующий на любые изменения. Потребуется разработка новых методов дистрибуции и диверсификация рисков. Развитие собственных онлайн-магазинов, активное использование социальных сетей для продвижения, участие в партнерских программах и коллаборациях с другими игроками рынка могут стать альтернативными путями для привлечения клиентов и увеличения объемов продаж.

В Nikoliers, кроме того, говорят об оптимизации складских площадей со стороны маркетплейсов — их было арендовано с избытком, и теперь идут либо отказы от лишних «квадратов», либо их сдача в субаренду. Но в CORE.XP с этим не согласны: по данным компании, за 9 месяцев 2025 года в регионах России (за исключением Москвы и Московской области) было построено 3,2 млн кв. м новых логистических объектов, и это стало рекордным значением за всю историю рынка. Такой результат во многом был обеспечен именно активностью маркетплейсов, на которые пришлось больше половины введенных складских площадей. На сегодняшний день среди онлайн-ритейлеров крупнейшим застройщиком складской недвижимости является РВБ (объединенная компания Wildberries & Russ): только в первом полугодии она ввела в эксплуатацию 810 тыс. кв. м логистических комплексов. По прогнозу CORE.XP, к концу года объем нового строительства складской недвижимости в регионах России может достичь 5 млн кв. м, что в два раза превзойдет результат 2024 года и станет абсолютным рекордом.

Сегодня контейнерный формат уже занимает порядка 15–20% российского рынка складов индивидуального хранения. В Москве эта доля еще выше за счет плотности застройки и высокой стоимости капитального строительства. Рост контейнерных складов происходит, в том числе, на фоне развития e-commerce и маркетплейсов: малый бизнес выбирает контейнеры благодаря низкой стоимости, гибкости и удобной логистике. Ставка аренды за 1 кв. м в контейнерном складе почти в 2 раза ниже, чем в классическом: 5,5–8 тыс. руб. в год в контейнере и 11,6 тыс. руб. за 1 кв. м в год без НДС и операционных расходов в обычном складском формате (данные по Подмосковью).

У России в сегменте — огромный потенциал: контейнерная модель особенно эффективна в условиях доступной земли и растущего спроса со стороны малого бизнеса, где капитальные склады не всегда рентабельны. Совокупная площадь контейнерных складов в крупных агломерациях может достигнуть 250–320 тыс. кв. м.

Успех маркетплейсов не дает покоя не только офлайну, но и ведущим банкам. В конце ноября отрасль бурно обсуждала письмо Татьяны Ким — основательницы Wildberries и председателя комитета по цифровым платформам «Деловой России» — Банку России, правительству и Федеральному собранию. Поводом стала инициатива ЦБ о возможном запрете маркетплейсам продавать финансовые продукты своих дочерних банков и ограничении дифференцированных цен в зависимости от способа оплаты. По мнению г-жи Ким, ограничения программ лояльности и других инструментов приведут к неизбежному снижению потребительского спроса, росту инфляции и замедлению развития отрасли. Ким отмечает в письме, что российские цифровые платформы совместно с предпринимателями создали целый новый сегмент экономики и обеспечивают возможности масштабирования для малого и среднего бизнеса — сегодня более 1 млн предпринимателей работают через маркетплейсы. Пока мяч на ее стороне и потребительской. ВЦИОМ же по горячим следам провел опрос и выяснил, что семь из десяти россиян с разной периодичностью совершают покупки на маркетплейсах, и идея крупнейших российских банков запретить маркетплейсам предлагать скидки при оплате их картами вызывает у них закономерное недовольство. Инициатива банков покупателями в итоге воспринимается как шаг не в интересах людей, но в интересах крупных игроков.

Игроки e-commerce всеми силами препятствуют перетоку спроса на маркетплейсы и усиленно развивают омниканальную модель продаж. Это напрямую влияет на формат предложения в складской логистике. Уже завтра будет недостаточно предоставлять только услуги фулфилментили 3PL-оператора. Востребованной станет именно комплексная логистика, объединяющая экспертизу в нескольких направлениях. Среди них, например, обеспечение складской обработки крупных партий, микропартий и единичных заказов для различных каналов: B2C, B2B, Click & Collect, Ship-fromStore, FBS, FBO; высокоскоростная обработка заказов: наличие систем сортировки, штрихкодирования, автоматизация зоны пикинга; интеграция WMS-системы с CRM и платформами: данные о наличии и статусе заказа должны обновляться в реальном времени для всех каналов; единая и точная картина остатков как основа омниканальности. Покупатель не должен видеть в интернет-магазине товар, которого нет на самом деле, или который уже лежит в его корзине, но зарезервирован для другого канала. Новая роль ритейл-точек: ранее магазины были конечной точкой продаж. Сейчас они становятся мини-складами (dark stores или просто точки исполнения заказов). Это требует от логистических провайдеров выстраивания сложной сети пополнения запасов в магазинах с высокой частотой и малыми партиями.

Использование ИИ станет необходимым при решении вопросов в прогнозной аналитике спроса для оптимального распределения товаров по складам и точкам продаж. Изменяются и требования к персоналу. Операторы склада уже должны уметь работать со сложным ПО, сканерами, роботизированной техникой. Появились новые роли: системные администраторы склада, аналитики по оптимизации процессов и т. д. Если говорить о более долгосрочных прогнозах — здесь мы выделим развитие роботизации и использования беспилотных систем.

Интересная тенденция этого года, которая будет влиять на следующий — рост спроса на температурные склады. Термочувствительная продукция остается одним из самых устойчивых направлений в транспортной и складской логистике. По нашим данным, спрос на хранение таких товаров увеличился на 18%, а на перевозки — на 15%. Эта динамика объясняется стабильным развитием фармацевтического сегмента, e-commerce, ритейла и категории fresh. Несмотря на увеличение вакансии в сегменте обычных сухих складов, температурных мощностей все еще не хватает

Стрит-ритейл

В 2025 году стрит-ритейл активно развивается в новостройках всех классов, особенно в спальных районах и на активно застраиваемых территориях. Общий спрос на коммерческие лоты в ЖК вырос, а самыми популярными арендаторами стали пекарни, кофейни и различные сервисы. Еще одна интересная тенденция — распространение гибридных форматов, например барбершоп с баром или кофейня с магазином цветов, то есть два проекта на небольшой площади, работающие в синергии.

В течение всего года сохранялся и дефицит качественного предложения, несмотря на значительные объемы нового ввода. Это вынуждало инвесторов искать подходящие лоты заранее, в строящихся объектах. Самый высокий спрос пришелся на масштабные проекты из нескольких очередей, которые создаются по принципу «город в городе».

Если говорить о стрит-ритейле как глобальном сегменте, без привязки к жилью, то в Москве, по данным Simple Estate, впервые за долгое время снизились ставки аренды на помещения площадью от 300 кв. м — в среднем на 5%, а купить их стало дешевле на 2%. Поэтому предприимчивым частным инвесторам удалось быстро приобрести самые ликвидные лоты. В NF Group отмечают, что в основных торговых коридорах Москвы в первом полугодии открылось 15 продуктовых точек, что более чем вдвое год к году. Вакантность в сегменте стрита снизилась до рекордных 7,7% за счет ограниченного предложения в центральных районах. В Санкт-Петербурге в январе — сентябре 2025 года, по данным Maris, число новых открытий увеличилось на 21% относительно аналогичного периода прошлого года, а число закрытий возросло в два раза. До конца года уровень вакантности в сегменте сохранится на уровне 5–7%, а рост арендных ставок будет сдержанным.

Новая жизнь

Общая нисходящая динамика трафика торговых центров в 2026-м, скорее всего, сохранится, считают в CMWP. Причины все те же: сберегательная модель потребления населения и развитие онлайн-торговли. Многие ритейлеры не достигают целевых оборотов, на которые был расчет после ухода «международников». Не все операторы могут привлечь покупателей ассортиментом и уровнем клиентского сервиса. Сегодня задача управляющих компаний совместно с арендаторами — в увеличении конверсии из посещаемости в чеки, работе над высоким уровнем сервисов в торговых центрах, увеличении частоты посещений/покупок за счет программ лояльности, работе с дополнительными целевыми аудиториями («зуммерами», мужчинами, различными комьюнити), диджитализации внутри торговых центров. «Торговые сети уже начали масштабную оптимизацию бизнеса, сокращая неэффективные филиалы и торговые площади, — говорит Михаил Матовников. — Особенно остро этот процесс протекает у крупных ритейлеров с большим числом торговых точек, являющихся основными арендаторами торговых центров. Продолжит расти доля свободных помещений в торговых центрах. Причем сильнее всего проблемы испытывают скорее средние ТЦ, где доля продуктов питания в обороте ниже. Крупнейшие ТЦ с зоной развлечений и ресторанов чувствуют себя заметно лучше, поскольку в этих сегментах, напротив, потребительские расходы уверенно растут».

Российский рынок торговой недвижимости, по словам г-на Матовникова, переживает переходный этап, схожий с ситуацией, сложившейся в США, где последние 20 лет ежегодно открывается меньшее количество новых торговых комплексов, чем закрывается старых. Будущим инвесторам и девелоперам важно учитывать эти изменения, выбирая новые концепции и направления развития своего бизнеса.

Эксперты прогнозируют и дальнейший рост цен во всех отраслях ритейла. Это, по данным Nikoliers, еще больше снизит как импульсное, так и плановое потребление и повысит интерес к способам экономии, таким как акции, распродажи и поиск выгодного ценового предложения. «Прогноз на ближайшие год-два я бы назвал сдержанно-негативным, — говорит Владимир Корчагин. — Я не вижу драйверов для роста покупательской способности. Даже снижение ключевой ставки пока не настолько заметное, чтобы запустить экономику».

Что касается офлайна, то, по мнению аналитиков УК «САМПА», уже в ближайшие два года 5–6% торговых центров попадут под редевелопмент или сменят функционал. Еще у 5–6% объектов возможна смена собственника. Большинство остальных начнут постепенно трансформироваться в многофукциональные общественные пространства. В некоторых случаях для этого потребуется «глубокий редевелопмент» здания. В Nikoliers оперируют более глобальными цифрами: в 2026–2027 годах доля ТЦ в России, нуждающихся в реконцепции, вырастет до 64–67%, что потребует от управляющих компаний реализации экспертизы в этом сегменте. Владимир Корчагов говорит и о грядущей консолидации, при которой крупные компании будут поглощать более мелкие бизнесы, и такие примеры уже есть. «Лента» купила OBI, РВБ вышел в банковский сектор, beauty и travel через сделки M&A, перечисляет он и добавляет: «То есть ритейл все активнее заходит на смежные поля и наоборот. Конкуренция становится межотраслевой».

Разум и чувства

Торгово-развлекательные центры продолжат превращаться в новые городские площади — бесплатные общественные пространства для досуга, соглашается Наталья Сидорова, руководитель по трафику Malltech. Этот эффект особенно заметен в регионах. «Для нас это уже сегодня осознанная стратегия: мы инвестируем в проекты, вызывающие эмоциональный отклик, — рассказывает эксперт. — 80% событийного контента ориентированы не на скидки в магазинах, а на впечатления, атмосферу и уникальные активности в ТРЦ. Ритейлеры развивают омниканальность: офлайн-магазины, собственную интернет-торговлю и выходят на маркетплейсы. Кинотеатры, ярмарки, рестораны и кафе становятся центрами притяжения, частью маршрута гостя в ТРЦ. В ближайшей перспективе рынок торговой недвижимости столкнется с усилением конкуренции за качественного арендатора и трафик между ТРЦ. Маркетинговые бюджеты будут окончательно перераспределены в сторону создания уникальных событий, и за ТРЦ окончательно закрепится статус досугового центра».

«Каменная розница» вообще перестает быть «полками с продуктами» и превращается в гибрид лаборатории, кабинета, медиастудии, клуба и сенсорной инсталляции. Так, в бьюти-ритейле, одной из самых неожиданных трансформаций следующих лет будет преобразование магазинов в медиа, считает Анна Дычева-Смирнова, основатель beauty-выставки InterCHARM, международный beauty-эксперт, автор Telegram-канала BeautyAD. «Физическая» точка, которая последние двадцать лет служила только для выкладки, сегодня снимает видео, ведет прямые эфиры, создает обучающий контент и становится одним из самых активных digital-каналов сети. Консультанты же должны превратиться в наноинфлюенсеров, а привычный процесс обслуживания — в интерактивное шоу, продолжает эксперт. Роль персонала в ритейле вообще смещается от операционного обслуживания к экспертному сопровождению.

Магазин живет одновременно в двух реальностях: он обслуживает поток физический и поток цифровой. Эта медиафункция меняет и динамику обслуживания. Магазины переходят к бесшовной модели, где кассы становятся невидимыми, очереди исчезают, а процесс покупки превращается в плавное движение без прерываний. Клиент видит товар, тестирует, получает рекомендацию, рассчитывается телефоном и уходит — без ожидания, без стресса, без лишних шагов. Изменяется и архитектура ритейла. Вместо парфюмернокосметических гипермаркетов появляются микробутики площадью 15–25 кв. м, которые интегрируются в город так же естественно, как кофейни. Они расположены ближе к дому, обслуживают быстрее, предлагают отобранный ассортимент, а главное — напоминают персональный сервисный пункт. Такой ритейл строится на логике близости и частоты контакта, а не на логике огромных площадей, поясняет Анна Дычева-Смирнова.

На другом полюсе — формат VIP-магазинов, где покупка становится частью ритуала. Клиент приходит туда не столько за продуктом, сколько за «атмосферой принадлежности»: здесь он чувствует себя частью закрытого клуба. Это новая версия luxury-ритейла — не громкого и статусного, а персонализированного, сенсорного, почти терапевтического.

Но главный и самый недооцененный пока визионерский тренд — сенсорная архитектура ритейла. Если раньше магазины проектировались как визуальные пространства, то теперь они становятся многоуровневыми сенсорными экосистемами. Свет перестает быть функциональным и становится эмоциональным инструментом: он плавно меняется в зависимости от зоны, времени суток, сценария поведения. Звук подстраивается под темп движения клиента, снижая тревожность и создавая атмосферу присутствия. Запахи становятся частью навигации, помогая «читать» категории через ароматику. «Человек может забыть название крема, но никогда не забудет, как он почувствовал себя в пространстве, которое было создано специально под него, — поясняет Анна Дычева-Смирнова. — Именно на пересечении диагностики, тишины, сенсорного дизайна, медиаконтента, персонала-эксперта и будет, как мне кажется, рождаться новая реальность, но это все мечты, мечты, мечты».

Группа технологий

Брендон О’Рейли настроен оптимистично. Он отмечает: «Рынок движется к модели „устойчивого роста через партнерство“, когда девелоперы, бренды и управляющие компании работают не в параллели, а в синергии, создавая комфортную экосистему для покупателя. Ритейл будет становиться технологичнее, гибче и ближе к покупателю. Мы увидим больше форматов „умных пространств“, где аналитика и автоматизация влияют на ассортимент, ценообразование и клиентский сервис». «Да и ваш цифровой двойник уже идет за покупками: ритейл на пороге новой реальности, — делится Сергей Гудков, управляющий партнер «Инициум». — Любые тренды начинаются ведь не с технологий, а с нас с вами: с нашей лени, нашего тщеславия и нашего вечного желания получить все „здесь и сейчас“, и желательно — не вставая с дивана».

Искусственный интеллект уже совсем скоро будет управлять вселенной ритейла, считает Сергей Гудков. «Масштаб пока сложно осознать, но в США уже сейчас электросети трещат по швам, пытаясь прокормить ненасытные дата-центры, — поясняет он. — Это не просто „еще одна технология“, это рождение новой реальности, которая изменит все. В том числе и то, как мы покупаем носки. Скоро, как в старом добром романе Стругацких, у каждого из нас появится личный AI-дубль. Цифровой аватар, который не будет забывать купить молоко, не будет делать импульсивных покупок в час ночи и уж точно будет знать, что тот „модный“ свитер нам совершенно не идет. Такой цифровой помощник в ритейле примерит на себя сотни нарядов, пока мы будем досматривать очередной сериал. А питаться он будет данными о нас».

Все вокруг превратится в систему сбора информации, убежден Сергей Гудков. Цифровой двойник и станет локомотивом новой культурной революции: отказа от владения. Владеть — это скучно, дорого и как-то несовременно; вещи нужно хранить, чистить, чинить, а потом еще и мучиться с утилизацией, напоминает эксперт. Гораздо интереснее — пробовать, меняться, получать новый опыт. «Этот культурный сдвиг станет началом эпохи тотальной подписки, — продолжает он. — Ваш телефон будет обновляться сам, раз в год приезжая в новой коробке. Ваш гардероб будет меняться по подписке, позволяя вам сегодня выглядеть как герой боевика, а завтра — как интеллектуал из французского кино».

Магазины превратятся в центры re-commerce, куда клиенты будут лениво сдавать «старое», чтобы тут же получить «новое» от любимого бренда. В физическом мире этот «новый дивный мир» проявится через дополненную реальность в обычных с виду очках. Наводите взгляд на кроссовки, а поверх них видите не только отзывы друзей, но и цену, которая сформировалась три секунды назад специально для вас (потому что вторник, идет дождь и алгоритм решил вас немного порадовать). А рядом — значок, подтвержденный блокчейном, что хлопок для шнурков был выращен без пестицидов и собран счастливыми фермерами; фото фермеров прилагаются. И со временем ваш AI-двойник будет знать вас настолько хорошо, что перейдет от советов к действиям, предвосхищая желания. Пицца будет заказана еще до того, как вы успели проголодаться, а новые кроссовки уже будут ехать к вам, потому что алгоритм проанализировал износ старых и ваш календарь пробежек.

Так что же, физические магазины вымрут, как динозавры? Вовсе нет, убежден Сергей Гудков. Они просто перестанут быть скучными складами с товарами. Покупка превращается в игру, в социальную активность. Маркетплейсы станут новыми социальными сетями, где вас объединяют не школьные друзья, а общая любовь к крафтовому пиву или японскому минимализму. А магазины превратятся в клубы по интересам для этих сообществ.

Представьте себе не магазин, а центр впечатлений, куда вы приходите, чтобы пообщаться с единомышленниками, посетить мастер-класс от любимого бренда, протестировать новый гаджет в специально созданной для этого среде. А сам склад этого «клуба» будет работать как гиперлокальный логистический узел, где доставка товаров для совсем ленивых будет занимать 10–15 минут. И вот тут мы подходим к самому главному, к вопросу на миллион для всех, кто владеет стенами, в которых должна будет происходить вся эта магия, резюмируют в «Инициум». Если вы думаете, что можно будет просто продолжать сдавать «торговые площади» в аренду, то рискуете остаться «на свалке истории» вместе со своими квадратными метрами. Само понятие «торговая площадь» уходит в прошлое. Будущее за гибкими площадками, которые сегодня могут быть лекторием для адептов ЗОЖ, завтра — иммерсивным шоурумом нового электрокара, а послезавтра — центром по кастомизации джинсов. Эти новые «сцены» потребуют и совершенно другой начинки. Разговор с арендатором будущего будет звучать совершенно иначе: его будет мало интересовать цвет стен или материал пола. Зато он спросит про ширину интернет-канала, наличие цифровой навигации с голосовым интерфейсом и про то, сможет ли он без проблем интегрировать свои AR-сервисы и армию умных сенсоров в инфраструктуру здания.

И само собой, эта технологическая и идеологическая революция окончательно похоронит модель «арендной платы за квадрат»: когда основную ценность генерирует не продажа товара, а опыт и собранные данные, эта модель теряет всякий смысл. Будущее за умными партнерствами: скромная фиксированная ставка плюс процент от выручки или даже от ценности собранного в этой локации трафика. Арендодатель из пассивного получателя ренты, следящего за своевременностью платежей, превращается в активного партнера, в сопродюсера этого бесконечного шоу под названием «новый ритейл».