Аварийная ситуация: дефицит кадров, рост стоимости услуг, цифровизация

Текст: Юлия Толутанова. Журнал CRE

Анна Никандрова, партнер Nikoliers, называет 2025-й одним из сложнейших за последнее десятилетие. «Обострение всех тенденций предыдущих периодов: сокращение персонала на рынке труда, снижение уровня квалификации сотрудников, рост заработной платы как среди линейного персонала, так и среди инженерно-технического и административного, — перечисляет эксперт. — Катастрофический дефицит кадров наряду с другими факторами, такими как макроэкономические трудности, высокая занятость и спрос на специалистов в производственном секторе, изменения миграционной политики, инфляционные процессы, которые обеспечили повышение стоимости труда».

Все это привело к росту OPEX объектов недвижимости: содержание персонала в эксплуатационных затратах объектов занимает львиную долю. В итоге средний рост OPEX оценивается как рекордный — +18% (для сравнения: в предыдущие годы рост OPEX — менее 10% за год). Параллельно с этим все активные игроки испытывают отраслевые трудности, вызванные сокращением строительства в сегментах (следствие высокой ключевой ставки) и, как результат, снижением объема новых объектов для управления.

Борис Мезенцев, операционный директор MD Facility Management, добавляет к этому давление со стороны заказчиков, стремящихся если не оптимизировать затраты, то хотя бы сдержать рост стоимости. Для этого многие заказчики даже шли на значительное сокращение объемов получаемых услуг. Владимир Костромин, генеральный директор «ФМ СЕРВИС», резюмирует: если предыдущие два года отрасль в режиме реального времени реагировала на внешние обстоятельства, то 2025-й стал годом системной перестройки, перехода от оперативных решений к устойчивым моделям. «Уже недостаточно иметь „людей и инструмент“, — поясняет г-н Костромин. — Нужны технологии, управленческая культура и сильная экспертиза».

«Стабилизировались сервисные процессы, наладились новые каналы поставок, а собственники научились эффективно работать в сложившихся условиях», — подтверждает Леонид Волох, соучредитель Lynks | Maris.

Кадровый голод

Андрей Кротков, генеральный директор и партнер Zeppelin, убежден, что 2025-й вообще оказался более спокойным, чем предыдущий. Например, за счет того, что замедлился рост затрат УК, в том числе по фонду оплаты труда, — вывод довольно неожиданный по сравнению с тем, что думают другие собеседники CRE. Зато выросла операционная нагрузка из-за необходимости регистрировать трудовые отношения с мигрантами, уточняет эксперт.

Однако проблему с кадрами, вызванную прежде всего острой нехваткой квалифицированного инженерного персонала, отмечают практически все опрошенные эксперты, указывающие на так называемые финансовые ножницы. «Когда реальные расходы на эксплуатацию растут значительно быстрее, чем индексируются операционные бюджеты заказчиков, создавая серьезное давление на маржинальность бизнеса», — поясняет Леонид Волох. «Сегодня рынок труда перегрет: действующий персонал требует увеличения зарплат и легко уходит к конкурентам, которые могут предложить больше, — продолжает Акоп Сейсян, исполнительный директор RealJet. — На кадровый дефицит УК отвечают мобильными бригадами для обслуживания нескольких объектов и вахтовым методом из регионов».

Самыми ценными и востребованными специалистами являются инженеры и сервисные специалисты, соглашается Андрей Кулагин, сооснователь и управляющий директор Manufaqtury. Конкуренция за них приводит к росту зарплат быстрее, чем индексация операционных бюджетов, что, очевидно, усиливает давление на маржу FM-операторов. Наталья Афанасова, директор, руководитель отдела управления недвижимостью CORE.XP, добавляет: проблема не только в дефиците кадров, но и в их несоответствии требованиям рынка. На место главного инженера проекта могут претендовать 7–10 кандидатов, при этом только один-два имеют реальную практику работы на объектах высокого уровня со значимыми стандартами и требованиями.

Как компании справляются с этим? Прежде всего — удерживая специалистов через так называемые системные HR-подходы: адаптацию, обучение, культуру безопасности, карьерные маршруты. «Компании, которые инвестировали в команду, устояли и выигрывают конкуренцию в тендерах, — рассуждает Владимир Костромин. — Те, у кого есть учебные центры, система подготовки и карьерные маршруты, будут иметь конкурентное преимущество и дальше».

Пока в управлении офисными объектами с множеством собственников задействовано крайне ограниченное число профессиональных УК. Связано это как раз со сложностью процессов, а ключевой риск — каждый собственник действительно вправе в одностороннем порядке отказаться от услуг управляющей компании. Это подрывает устойчивость эксплуатационной модели и делает сложным централизованное управление зданием. На рынке уже встречаются кейсы, когда при продаже офисных помещений в формате распределенной собственности на покупателя накладывается обязательство заключить договор с определенной УК — это, в самом деле, на сегодня один из немногих способов сохранить единый подход к управлению.

Всё в рост

Причиной роста всех эксплуатационных расходов была и сохраняющаяся весь год высокая ключевая ставка ЦБ РФ. «Клининг и охрана прибавили +30%, оклады в управлении и техническом обслуживании выросли в среднем на 20%, — делится Александр Устинов, директор по развитию Professional FM. — И, конечно, все те же зарплаты линейного персонала в эксплуатации заметно влияют на общий рост стоимости для заказчиков».

Дмитрий Атопшев, партнер, управляющий директор NF PM, называет глобальные причины тенденции: «В 2025 году охлаждение экономики, санкционное давление на ряд отраслей и планируемые изменения в налоговом законодательстве повлияли на все сегменты недвижимости, и в первую очередь на арендаторов. Это значительно снизило темпы развития бизнеса и потенциал роста доходности объектов».

Андрей Кулагин рассказывает, как УК пытаются справляться. На фоне общерыночного давления они вынуждены, например, работать на уровне 5%-ной рентабельности, что рискованно при непредвиденных расходах; перекладывать возможность дохода на сопутствующие и дополнительные услуги; пересматривать тарифы в сторону повышения; закреплять обязательную индексацию в договорах; переходить к частичному авансированию, чтобы закрывать кассовые разрывы; усиливать внимание к планированию OPEX.

Ключевой проблемой сегмента остаются и логистические сложности. По словам Леонида Волоха, сейчас участники рынка вынуждены работать в условиях, где стоимость оборудования возросла, а сроки поставок критически увеличились.

Цифровые решения

В итоге отрасль продолжает автоматизироваться и цифровизироваться: технологии действительно помогают снижать издержки УК. «Главный тренд — сквозная автоматизация FM и PM (включая сметы, отчетность и CAPEX/OPEX), — рассказывает Леонид Волох. — Она превратилась из инновации в обязательный отраслевой стандарт». На этом фоне фундаментально изменилась роль управляющих компаний: например, для банков и собственников они стали гарантами финансовой эффективности. Теперь зона ответственности УК выходит далеко за рамки технической эксплуатации, напрямую влияя на чистый операционный доход (NOI), арендную загрузку зданий и лояльность арендаторов. Часть услуг продолжает трансформироваться в сторону использования ИИ и роботизации — и наиболее перспективен здесь клининг, добавляет Александр Устинов.

В качестве еще одного тренда некоторые игроки упоминают так называемую «платформетизацию» — рост спроса на единые платформы для работы с данными, охватывающие полный цикл их обработки, поясняет Алёна Власова, директор по продажам экосистемы Becar Asset Management.

В общем, «тотальная цифровизация» становится уже не «дорогой игрушкой», а must have для рынка. Андрей Кулагин перечисляет, внедрение каких технологий ускорил 2025 год: CAFM-платформы и сервис-дески; системы управления зданиями, CRM-системы, мобильные приложения для резидентов и для сотрудников УК; аналитика эксплуатации; отчетность «в реальном времени». «Все эти инструменты позволяют снижать незапланированные расходы, прогнозировать аварий - ность и оптимизировать штат, особенно на больших объектах», — подчеркивает он.

Традиционные УК, в том числе работающие с жилым фондом, не готовы брать на себя управление офисными зданиями со множеством собственников. У них нет компетенций, штатов, IT-систем, да и просто опыта в коммерческой недвижимости. Фрагментация собственности равна усложнению управления. Специализированные же УК, работающие в сфере CRE, пока берут только объекты с консолидированной собственностью или при наличии инициативного совета собственников. Новые нишевые игроки, конечно, тоже есть — появляются УК, ориентированные именно на «раздробленные» офисы, но их пока единицы.

Домашнее задание

Еще одним трендом уходящего года стало возвращение девелоперов к собственным управляющим компаниям. Это помогает игрокам снизить издержки, указывает Дмитрий Никоноров, директор по развитию УК «СИТИ». «На рынке становится все меньше компаний-камикадзе, которые демпингуют в ущерб себе, и все больше — УК от собственников недвижимости», — соглашается Александр Устинов.

Так, в Санкт-Петербурге «Охта Групп» создала собственную УК для одного из своих проектов — апарт-отеля «Скороход Лофт» — и самостоятельно обслуживает флагманский проект делового пространства «Обводный двор». У девелопера GloraX есть компания «25/7» по обслуживанию доходной недвижимости, которая предоставляет гостиничный сервис арендаторам помещений, а также управляет инфраструктурой объектов и ведет коммуникацию с инвесторами — собственниками апартаментов.

В ГК «Сторинг» (Екатеринбург) управлением и эксплуатацией всех объектов занимается собственная управляющая компания «А2». Pioneer создал Pioneer Property Management — собственную структуру для управления бизнес-парком OSTANKINO, при этом для технической эксплуатации объекта привлечена сторонняя организация. У ГК «А101» тоже есть собственная управляющая компания — «А101-Комфорт», которая занимается новостройками девелопера. Была отдельно запущена и УК для бизнес-квартала «Прокшино». Особенность новой структуры — совмещение функций технической эксплуатации и сферы услуг. В первой очереди бизнес-квартала сервисная экосистема пройдет обкатку, оптимизацию процессов и корректировку линейки сервисов, а затем будет масштабироваться на последующие очереди проекта и развиваться.

Однако сказать, что инхаус-компании вытесняют с рынка профессиональных игроков, пока нельзя — скорее, по словам Алёны Власовой, ускоряется консолидация, и на рынке в принципе остаются только крупные компании с большим опытом.

Вышли на мелководье

В свою очередь, управление объектами с множеством собственников может стать не просто вызовом, но задачкой со звездочкой для рынка, убеждены игроки, поясняя, что истинный масштаб проблем пока себе не представляет никто. Например, управлять офисами «в нарезку» намного сложнее, чем многоквартирным домом, а «в роли ЖЭУ» пока готовы выступить весьма немногие профессиональные УК, подчеркивают собеседники CRE. Пул компаний, специализирующихся на проектах с «мелкой нарезкой», только начинает формироваться, и в формат активно заходят интересанты из жилого сегмента, от работы с которыми отказываются уже собственники объектов, привыкшие к «более цивилизованному» управленческому бизнесу в коммерческой недвижимости. Впрочем, основные проблемы начнутся после массовой сдачи лотов в аренду и по мере развития вторичного рынка.

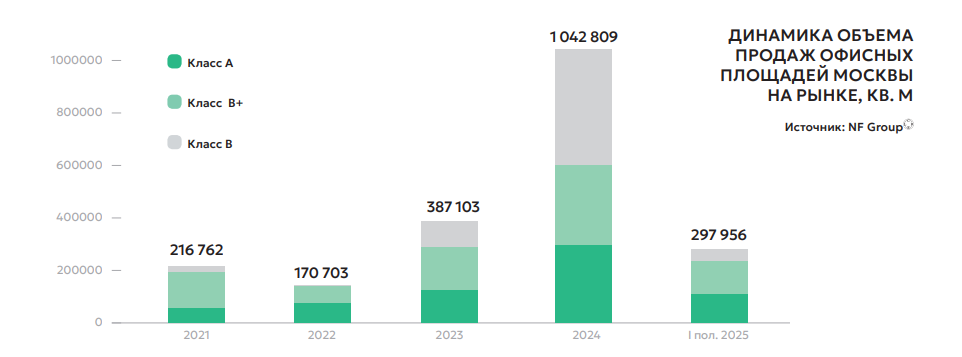

Существенное увеличение объема офисов на продажу обусловлено ростом девелоперской активности в рамках программы мест приложения труда (МПТ), предусматривающей налоговые и инфраструктурные льготы. В West Wind Group оценивают долю помещений площадью от 50 до 300 кв. м примерно в 90% в сегменте возводимых БЦ класса А и в строящихся и проходящих редевелопмент зданиях категории В+. Особенно активно такие сделки заключаются в центральных районах, где реализуются проекты по программе МПТ.

До 2029 года прогнозируемый объем ввода в Москве — 3,8 млн кв. м офисных площадей, из которых 2,4 млн кв. м предназначены на продажу (включая предлагаемые одновременно в аренду/продажу), добавляют в Nikoliers. При этом доля проектов с мелкой нарезкой (от 25 до 250 кв. м) — 30% от общего объема (1,1 млн кв. м). В Санкт-Петербурге с 2025 по 2027 г. будет введено в эксплуатацию 264 тыс. кв. м офисных площадей. Из них на продажу — 44 тыс. кв. м (включая предлагаемые одновременно в аренду/на продажу). Доля проектов, где есть мелкая нарезка от 23 до 250 кв. м, составляет 12% (31 тыс. кв. м). За счет «мелкой нарезки» и невысокого порога входа такие лоты сегодня гораздо проще реализовать, при этом стоимость квадратного метра здесь выше, поясняет Станислав Куликов, генеральный директор компании Ortiga Development. Предложение выросло еще и на фоне запрета апартаментов: некоторые девелоперы начали реализовывать офисные центры там, где построить жилье невозможно.

Многие частные интересанты в итоге покупают блоки, которые впоследствии выводят в аренду по ставкам выше рыночных, уточняют в Nikoliers . На руках у населения — огромные суммы, банковские депозиты начинают постепенно снижаться, рынок акций нестабилен, а жилье относительно малодоходно, соглашаются в компании. В общем, удачно совпали как фактические возможности девелоперов (строить только на продажу), так и ожидания инвесторов любого уровня (купить недвижимость, но с доходностью выше, чем у жилья).

Проблемы «офисных шанхаев» начинаются чуть ли не «со стадии котлована», считают эксперты. Марина Гостева, заместитель руководителя коммерческого департамента West Wind Group, убеждена, что для минимизации рисков девелоперам именно на этой самой стадии котлована стоит прогнозировать оптимальное количество резидентов, ограничивать число управляющих компаний и развивать доверительное управление. «Мы считаем, например, оптимальным в своих небольших бизнес-центрах размещать не более 10–15 офисов от 100 кв. м каждый, — поясняет г-жа Гостева. — Кроме того, если в одном БЦ работают несколько управляющих компаний, важно выстроить между ними эффективную коммуникацию».

В итоге, по данным NF PM, пока такими объектами управляют преимущественно аффилированные девелоперские структуры. На практике, конечно, все немного сложнее, но есть две доминирующие модели управления: собственники организуют ТСН (товарищество собственников недвижимости), которое в качестве управляющего органа выбирает УК, заключая с ней единый договор. Схема довольно удобна для управляющих компаний, поскольку она имеет одного контрагента в лице заказчика. Часть рисков по работе с ресурсоснабжающими компаниями и сбору платежей с собственников снимается, а точнее — перекладывается на ТСН. Для резидентов такая модель удобна возможностью консолидировать свое мнение в ТСН, выбирать представителя из числа собственников и быстро менять УК при необходимости. Вторая — когда УК напрямую заключает договоры с каждым собственником. В этом случае количество контрагентов равняется числу собственников, и при смене собственников или необходимости изменения и пролонгации договоров возникает достаточно серьезная нагрузка. Кроме того, снимаются риски задолженности перед ресурсоснабжающими и некоторыми сервисными компаниями, которые возникают в связи с неплатежами собственников. «Но, например, жилые девелоперы, которые никогда не работали с коммерческой недвижимостью, все активнее выходят на рынок и сталкиваются с вопросами без ответов, — рассуждает Наталья Афанасова. — При этом первое касание с такими клиентами происходит еще на этапе идеи проекта, когда консультанты вовлечены в разработку маркетинговой концепции: профессиональный подбор ключевых типов арендаторов, формирование концепции ритейла и amenities, подготовка к защите перед городом. Мы видим высокий риск для проектов с застройщиками, которые не работали ранее с объектами, продаваемыми «в нарезку». Наш опыт показывает, что подготовка к грамотному управлению должна начинаться задолго до получения РНВ. Важно еще на этапе зарождения идеи подготовить сервисную концепцию проекта, решить вопросы с логистикой, минимизировать риски, связанные с ошибками проектирования, а также подготовить объект и сформировать адекватную ставку эксплуатации и ОРЕХ для арендаторов. 90% ошибок можно исправить еще на этапе проектирования и концепции».

Основные тренды рынка УК-2025

- Дефицит кадров и их несоответствие требованиям рынка.

- ФОТ повышать больше невозможно.

- Инфляция и сохраняющиеся сложности с логистикой продолжали сокращать маржинальность.

- Удорожание эксплуатационных расходов.

- Цифровизация отрасли как ответ на кадровый голод и другие вызовы.

- Запуск собственных УК девелоперами становится массовым.

- Управление «мелкой нарезкой» становится для рынка «задачкой со звездочкой».

- Выход новых форматов и запрос на управление ими: light industrial, ЦОД и др.

- В управление отелями со множеством собственников заходят непрофильные игроки.

Новые форматы

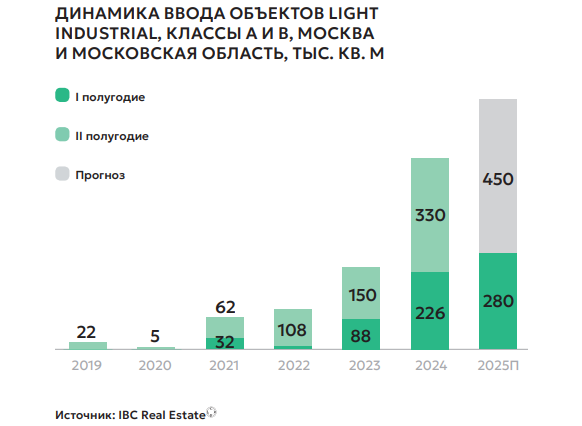

Еще одним вызовом для сегмента становится управление новыми форматами, в частности light industrial. По прогнозам Data Insight, мировой рынок управления индустриальными парками вырастет с $1,1 млрд в 2024-м до $1,7 млрд к 2033 году — почти на 55%. Экспертиза управления промышленными и технопарками существенно отличается от работы в других сегментах коммерческой и многофункциональной недвижимости, однако специализированные управляющие компании и частные экспертные платформы только начинают появляться.

По данным УК «Аструм Недвижимость», управляющей коммерческой инфраструктурой ГК «Гранель», большинство промпарков площадью свыше 50 тыс. кв. м пока остаются под инхаус-управлением. Девелоперы считают их стратегически важными активами и хотят лично контролировать процесс привлечения арендаторов в условиях растущей конкуренции. Внешние УК пока доминируют в сегменте объектов до 20–30 тыс. кв. м, где владельцы предпочитают получать стабильный доход без операционных хлопот. Кроме того, внешним УК чаще передают стабилизированные активы. Значительная доля покупателей площадей light industrial — это инвесторы, приобретающие недвижимость с целью перепродажи или получения рентного дохода, напоминают аналитики компании. Такие игроки априори планируют работать с внешними УК, поскольку управление активами не является их основным бизнесом. «В моей практике внешние УК не хотят заходить на „мелкие“ в их понимании объекты, — говорит Александр Перфильев, партнер, директор департамента складской и индустриальной недвижимости Invest7. — В итоге сейчас расклад на рынке примерно такой: мелкие и средние проекты создают собственные управляющие компании, крупные парки light industrial тяготеют к созданию собственных УК или приглашают к управлению УК из своего бизнеспериметра».

Light industrial — это не просто коробка, это бизнес-платформа, и управлять ею нужно не как зданием, а как экосистемой. Кто научится этим форматом управлять — соберет рынок. Да, пока в России 80% проектов остаются в модели инхаус. Причина проста: внешних УК, которые понимают, что такое light industrial, почти нет. Они все привыкли к офисам, ТРЦ или классическим складам. А тут все другое: арендаторы — производственники, «инженерка» сложнее, запросов больше. Но это не навсегда: в Европе, например, уже много лет работают специализированные УК, «заточенные» под индустриальные парки и light industrial. В Германии и Нидерландах внешний управляющий подключается сразу и берет на себя не просто охрану и уборку, а все — от привлечения арендаторов до настройки инженерии и клиентского сервиса. В России же рынок только формируется, а формат light industrial как подросток: уже не склад, но еще не технопарк; арендаторы — и поварня, и химзавод, и айтишник — все в одном корпусе. Нужно знать регламенты, «разруливать» конфликты, управлять инфраструктурой и думать, как сделать так, чтобы у всех все работало.

Майя Грехова, старший директор департамента управления и эксплуатации коммерческой недвижимости CMWP, генеральный директор УК CMWP, называет управление новыми форматами недвижимости в складском сегменте гибридом экспертизы работы с МФК или сервисными офисами и логистической или индустриальной недвижимостью. «Компании, обладающие опытом управления разными объектами, могут привнести не только интересные идеи, но и дать прочную основу для услуги, — убеждена г-жа Грехова. — И с ростом объемов индустриальных парков и девелоперов, умеющих грамотно использовать государственные льготы при работе в этом формате, все больше участников рынка будут предлагать свои услуги в этом секторе».

Рынок light industrial однозначно будет расти еще несколько лет, пока не выйдет из понятия «новый формат», подчеркивает эксперт. Но пока внешние УК, которые привыкли управлять классическими логистическими комплексами, не всегда готовы стать сервисными игроками, работать со множественными собственниками и арендными отношениями со стартапами. «Еще нет сложившегося рынка, нет статистики, как быстро может измениться назначение помещения, — поясняет эксперт. — Сегодня здесь лаборатория, завтра — цех по производству, послезавтра — склад. Дела одного резидента идут лучше, и он начинает арендовать/скупать соседние блоки для расширения, а другой не попал в конъюнктуру рынка и вынужден сменить фокус. Паритет — дело недалекого будущего: in-house-компании будут задавать стандарты, а рыночные — стараться превысить эти стандарты, привнося свою экспертизу со смежных рынков; часть in-house-компаний выйдет на рынок».

Роста доли специализированных управляющих компаний можно ожидать прежде всего в новых и развивающихся проектах за счет повышения требований к качеству и стандартизации, прогнозирует Юлия Кадарметова, директор департамента управления недвижимостью и эксплуатации IBC Global. Особенно это касается объектов, которые строятся с привлечением банковского и инвестиционного капитала, поскольку при финансировании они фокусируются на прозрачности и качестве, например, договоров FM, добавляет она. А в этом надежный FM-провайдер более предсказуем и стабилен, четко определены расходы на эксплуатацию, SLA/KPI с измеримыми показателями (время реакции на аварию, процент выполнения плана ТО, uptime оборудования и т. д.), механизм penalty/bonus, страхование ответственности и т. д.

Основные тренды рынка УК-2026

- Экономия, предиктивный контроль и аналитика, а не привычные «пожарные» ремонты и устранение аварий.

- Здания станут заметно энергоэффективнее, а в коммерческих отношениях появятся новые модели, когда УК получает вознаграждение за рост доходов собственника.

- Девелоперы почти полностью перестанут «держать эксплуатацию у себя», а УК трансформируются в операторов полного цикла — от участия в проектировании инженерных решений до ответственности за повышение общей доходности актива.

- Цифровизация станет не просто массовой, но всеобщей.

- Развитие технологий приведет к появлению гибридных моделей менеджмента — синергии человека и машины. Из этого будет вытекать новая структура занятости в отрасли: автоматизация вытеснит ряд устаревающих профессий, но параллельно создаст новые роли. Соответственно вырастет потребность в переквалификации сотрудников — как минимум половине из них потребуется переобучение.

- УК, с одной стороны, становятся «компаниями-оркестрами» и «экосистемами», с другой — на рынке усиливается запрос на нишевые компетенции, «бутиковые» УК и управление новыми форматами.

Гость сезона

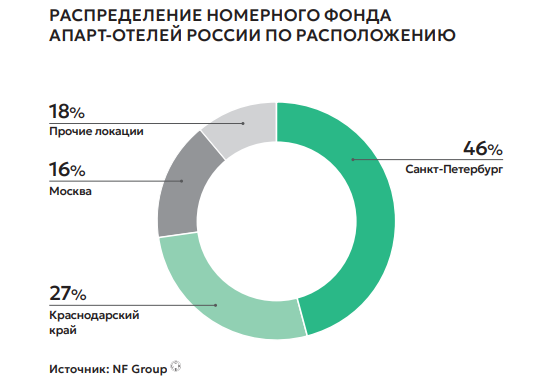

По данным NF Group, доля апарт-отелей в общем объеме качественных средств размещения России уже сегодня составляет 13%. Сегмент остается безусловным лидером по привлечению коллективных и непрофильных инвесторов. Однако если еще пять лет назад такие интересанты покупали объекты и самостоятельно управляли ими, то сейчас запросы не институциональных игроков трансформировались и они хотят получить лот под управлением профессиональной УК. Но пока лишь около 40% юнитов управляются внешними профессиональными компаниями, остальное остается в руках собственников или в рамках гибридных схем управления. «А к 2027 году доля апарт-отелей вырастет от 18–20 до 25% всего рынка средств размещения, — прогнозирует Екатерина Мильчинская, руководитель гостиничных проектов с множественными собственниками УК UPRO GROUP. — Мы стоим на старте глобального перераспределения гостиничного рынка в сторону рынка апарт-отелей. На глазах изменяется подход целых отраслей: отельеры вникают в интересы множественных инвесторов, застройщики — в гостиничный бизнес, и каждый вырабатывает новые бизнес-модели. Очевидно, что в ближайшее время появятся и другие концепции управления и финансовых моделей».

Но и УК стали тщательнее отбирать проекты, которые берут в управление в связи с изменением законодательства, так что их доля выросла пропорционально (раньше — более 60%, сейчас — свыше 80%), добавляет Дарья Канева, основатель и генеральный директор DSS Consulting Services. Управление множеством собственников — сложная юридическая схема, и не все хотят иметь с этим дело, соглашается эксперт. Если управляющая компания не умеет отрабатывать возможные сложные ситуации на уровне договорной базы и стандартизированного управления в виду отсутствия такого опыта, то зачастую это выливается в конфликты и даже в суды.

Что дальше?

Индустрия управления недвижимостью в 2025-м не только выжила, но и развивалась, резюмируют эксперты CRE. Так, в сегменте PM отрасль получила, например, более полумиллиона квадратных метров качественных арендных площадей, напоминает Георгий Найдёнов, генеральный директор УК «САМПА». «Продолжается активная работа по привлечению новых брендов, — добавляет эксперт. — При этом удалось избежать массовых закрытий».

Что касается прогнозов, то до 2030 года лидерами априори останутся игроки, которые полностью оцифровали или оцифруют эксплуатацию: предиктивная аналитика, цифровые паспорта объектов, IoT-инфраструктура, автоматизированный контроль качества, перечисляет Владимир Костромин. Андрей Кулагин тоже считает технологии «обязательным условием существования УК». «FM-компании, которые не перейдут к цифровым решениям и предиктивному обслуживанию, рискуют потерять маржу даже при увеличении оборота, — рассуждает эксперт. — При этом собственники будут ожидать от управляющих компаний не только качественного сервиса, но и прямого вклада в NOI: сценарные модели OPEX, обоснование CAPEX-решений, расчет экономического эффекта от цифровизации, рекомендаций по повышению доходности и управленческую отчетность «в реальном времени».

Алёна Власова предсказывает доминирование отечественных решений, и это звучит достаточно смело: «Безусловно, стоит ждать роста российского IT-рынка. Думаю, что подавляющее большинство систем управления базами данных и инструментов обработки данных к этому времени будут российскими, а на зарубежные придется не более 1%. Мы будем не импортировать, а экспортировать наши IT-решения на рынки дружественных стран (СНГ, Ближний Восток, Северная Африка, Турция)».

Технологии освободят управляющие компании от рутины, и этот процесс уже идет, соглашается Акоп Сейсян и делится опытом своей компании. «Например, роботизация клининга: мы уже сейчас тестируем роботов-уборщиков, а ИИ контролирует плановые предупредительные работы: специально разработанный бот отслеживает выполнение регламента, напоминает и контролирует исполнение, — рассказывает г-н Сейсян. — Также мы установили метки для контроля режима работы охранников и уборщиц — система автоматически фиксирует нарушения маршрутов. Следующий шаг — удаленный мониторинг объектов, где это возможно без ущерба для инфраструктуры». Внедрение затратное, но в долгосрочной перспективе снижает зависимость от рынка труда, уверен эксперт. А к 2030 году, по его прогнозам, такие решения будут стандартом по умолчанию. Кроме того, обязательными в России станут цифровые двойники зданий и приложения в мессенджерах. Внимание будет уделяться и энергоменеджменту: электричество все дороже. Сократить энергопотребление помогут все те же «умные» здания с IoT-системами. Они уже сейчас снижают эксплуатационные расходы на 20–30%.

Александр Устинов ожидает роста и развития сегмента строительства дата-центров: сейчас такие объекты недооценены, а отрасль имеет потенциал роста в 10 и более раз в ближайшие 5 лет. Причем развиваться будут как классические дата-центры, так и объекты внутри комплексной застройки. Что касается вечного кадрового вопроса, то с учетом дефицита работников внимание будет уделяться «взращиванию талантов» непосредственно внутри компаний. И, конечно, не обойтись без тесного контакта с вузами. «Минтруд решил систематизировать отрасль управления коммерческой недвижимостью и с 1 марта 2026 года утверждает профстандарт „Специалист по управлению объектами нежилой недвижимости“, — напоминает Дмитрий Атопшев. — Усилия отрасли и работа вузов по подготовке специалистов в сфере управления и эксплуатации помогут решить проблему».

Кроме того, УК будут становиться более профессиональными, «тонкими» и персонифицированными. Заимствование лучших практик управления жилой и коммерческой недвижимостью, компиляция и синергия опыта, методов и ресурсов — так обозначил этот тренд Дмитрий Никоноров. «Финансовая дисциплина станет стандартом, — перечисляет Владимир Костромин. — Рентабельность договоров, качество бюджетирования, наличие кредитных стратегий и экономических моделей станут критериями выбора FM-партнера. Устойчивые компании с широкой географией и сильными процессами будут поглощать локальных игроков. Рынок станет более структурированным».

Собственники чаще всего хотят видеть управляющего партнера, способного обеспечить долгосрочную доходность и стабильность бизнеса. Основными направлениями остаются повышение эффективности эксплуатации объекта, увеличение доходов от аренды и снижение издержек. УК должны уметь быстро адаптироваться к изменениям рынка, обеспечивать своевременное обновление инфраструктуры и поддерживать привлекательную репутацию объекта.

Если говорить об активах, которые связаны с тяжелыми финансовыми ситуациями собственников, то можно выделить три запроса залоговых кредиторов: прозрачность операционной и инвестиционной деятельности, оптимизация операционных расходов, комфорт посетителей, арендаторов и персонала торговых комплексов или бизнес-центров.

Если же про инвестиции в объекты коммерческой недвижимости, то, помимо доходности, также озвучиваются требования соответствия международным стандартам энергоэффективности и экологичности. Это создает дополнительный стимул для управляющих компаний внедрения современных технологий и систем мониторинга энергопотребления и переработки ТБО.

Все более важную роль играют развитые цифровые сервисы. Автоматизированные системы учета, управление договорами онлайн, удобные интерфейсы для взаимодействия с арендаторами становятся неотъемлемой частью успешного функционирования любого коммерческого объекта. И, безусловно, в этом году все больше и больше запросов и надежд — на повышение эффективности от внедрения технологий ИИ.

Можно указать и на разрыв между ожиданиями инвесторов и возможностями отдельных участников рынка. Особенно остро эта проблема проявляется в регионах, где инфраструктура профессиональных управляющих организаций развита слабее. Основные претензии связаны с недостаточной прозрачностью процессов управления, неэффективностью коммуникаций с владельцами и арендаторами, низкими темпами внедрения инновационных решений.

Леонид Волох полагает, что уже в ближайшей перспективе отрасль фундаментально сменит фокус. Приоритетами станут экономия, предиктивный контроль и аналитика, а не привычные «пожарные» ремонты и устранение аварий, поясняет он. Здания станут заметно энергоэффективнее, а в коммерческих отношениях появятся новые модели, когда УК получает вознаграждение за рост доходов собственника. Девелоперы почти полностью перестанут «держать эксплуатацию у себя», а УК трансформируются в операторов полного цикла — от участия в проектировании инженерных решений до ответственности за повышение общей доходности актива. Эксперт, кроме того, сомневается в перспективах in-house-компаний, полагая, что это лишь временный тренд. Рынок постепенно будет укрупняться, и выигрывать будут игроки, способные одновременно удерживать высокое качество сервиса, демонстрировать цифровую зрелость, соблюдать финансовую дисциплину и гибко выстраивать договорные модели, убежден Андрей Кулагин. В новой конфигурации профессиональные FM- и PM-компании превращаются в часть стратегической инфраструктуры объекта и оказывают прямое влияние на его капитализацию, считает он. «Ну а к 2030 году управляющие компании сосредоточатся на том, что невозможно автоматизировать: стратегическое партнерство с собственником, глубокое погружение в бизнес арендаторов, работа с данными для принятия управленческих решений, — уверен Акоп Сейсян. — УК будут не службой, которая следит за лампочками и уборкой, но полноценным партнером, помогающим собственнику зарабатывать на активе».