Девелопмент: долго-дорого-перспективно-непредсказуемо

Текст: Юлия Толутанова. Журнал CRE

«Главными вызовами 2025-го стали рост стоимости строительства и изменение структуры спроса, — считает Светлана Мазур, директор департамента аренды и продаж коммерческой недвижимости ГК «Галс-Девелопмент». — Удорожание материалов и инженерных систем увеличивает себестоимость проектов». По предварительным расчетам, себестоимость строительства к концу 2025 года может достигнуть примерно 350 тыс. руб./кв. м полезной площади, что на 17% выше уровня 2024 года, рассказывает о ситуации на офисном рынке Виктория Васильева, первый заместитель генерального директора STONE. На рост влияют дефицит рабочей силы и усложнение архитектурных решений.

Это закономерно приводит к снижению объемов ввода офисов. По данным Nikoliers, в Москве прогнозный объем был снижен практически в 2 раза в связи с переносом сроков. «Совокупный ввод за 9 месяцев 2025 года составил 495 тыс. кв. м, однако 45% приходится на BTS, поэтому спекулятивное предложение по-прежнему вводится замедленными темпами», — отмечают в компании.

Офисы мельчают, цифровизируются, эволюционируют

Строительство офисов на продажу и реализация «в мелкую нарезку» доминировали в сегменте весь год. Последнее «отвечает запросам частных и институциональных интересантов, которые диверсифицируют риски, покупая не только жилье, но и офисные площади», поясняет Денис Бородако, генеральный директор Dominanta. А продажи, по мнению консультантов из Nikoliers, связаны с изменением стратегий девелоперов, ориентированных на быстрый оборот капитала, и с ростом спроса со стороны частных инвесторов, покупающих в основном небольшие офисы для дальнейшей сдачи в аренду (это около 50–60% площадей). В Bright Rich | CORFAC International добавляют, что это обусловлено еще и сроками строительства: «Если склад можно возвести меньше чем за год, что позволяет быстро удовлетворять растущий спрос, то девелоперский цикл бизнес-центра составляет от трех лет».

Еще один тренд — острый дефицит качественных площадей, и сформировался он, конечно, не в 2025-м, а намного раньше. Ситуацию усиливают ограниченные объемы спекулятивного ввода: 70% площадей, введенных в первые три квартала 2025 года, заняты под штаб-квартиры и недоступны для открытого рынка. В результате предложение готовых объектов остается крайне ограниченным, доля свободных площадей — под давлением, говорит Виктория Васильева. При высоком спросе усилилась конкуренция за полностью готовые площадки, тогда как почти все новые объекты экспонируются «в бетоне». Дополнительную сложность создает нехватка крупных блоков при одновременном росте интереса к мини-офисам, поясняет Александра Захарова, директор по коммерческой недвижимости Level Group.

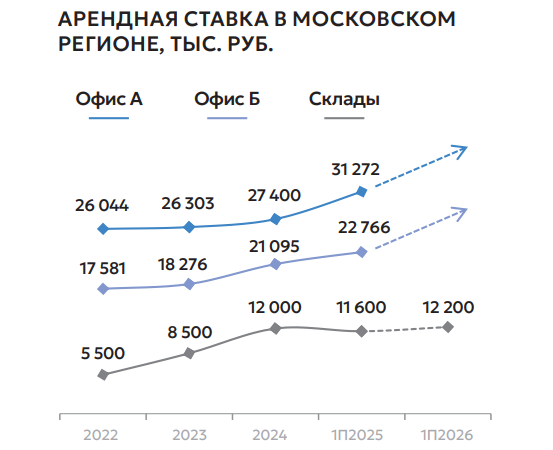

На фоне дефицита качественных площадей выросла средневзвешенная арендная ставка в сегменте классов A и B — на 25%, достигнув 42 тыс. руб./кв. м в год. Такие данные приводит Алексей Мирошников, генеральный директор компании Pioneer. «Традиционные премиальные районы — Москва-Сити, территории внутри ТТК и запад столицы — сохраняют лидирующие позиции. Однако уже сегодня положительная динамика заметна и за пределами ТТК, где средний рост ставок составил около 15%», — продолжает он.

Дополнительное давление оказал уход с рынка поставщиков оборудования и комплектующих для инженерных систем, указывает Константин Мартынычев, генеральный директор West Wind Group. Наиболее чувствительным он стал для девелоперов высокобюджетных проектов, где требуются решения премиального уровня на замену европейским брендам. Эксперт напоминает и о грядущей налоговой реформе: «Она еще не стартовала, но уже влияет на рынок: кто-то пересматривает договоры с контрагентами, чтобы сохранить маржу, кто-то повышает цены, кто-то ведет поиск альтернативных поставщиков и подрядчиков. Изменения касаются всех игроков, поскольку в конечную цену проектов будут закладываться «новые» 2% НДС для самих девелоперских компаний, а также НДС их контрагентов, которые станут плательщиками после вступления изменений в силу».

Событиями года можно назвать крупные сделки по приобретению офисов большими компаниями «под себя». Среди них — покупка штаб-квартиры компанией Wildberries в Москва-Сити, открытие новой штаб-квартиры «Роскосмоса» и т. д. «Скорее всего, этот тренд продолжится, так как на рынке нет объема площадей, необходимого таким компаниям. Однако покупательная способность игроков будет зависеть от уровня ключевой ставки», — считают в Bright Rich | CORFAC International. Консультанты напоминают про еще один тренд — активный выход на офисный и складской рынки жилых девелоперов, привлеченных выгодными условиями кредитования по правительственным программам.

Продолжится рост количества проектов, вероятно, будет достигнуто рабочее насыщение рынка предложением. Хотя это может и показаться странным, мы ждем продолжения роста спроса на покупку офисов, в том числе среди корпораций и компаний, традиционно ранее арендовавших офисы.

Очень ждем и «другую» ставку ЦБ РФ.

Вероятно, случится и некая саморегуляция рынка девелопмента и продажи офисов — более прозрачная аналитика, более реалистичная оценка вывода новых проектов на рынок.

Ну и конечно, ждем оживления экономики, роста, который позитивно повлияет и на отрасль девелопмента.

Еще одним трендом года для офисного рынка стала цифровизация. «„Умные“ инженерные системы уже стали стандартом, а следующий шаг — внедрение роботов. Условия для их работы — отсутствие порогов, специальные места для подзарядки с шумоизоляцией, интеграция с лифтами, адресная доставка документов и небольших грузов до рабочих мест. Для управляющих компаний также актуальна роботизация сервисных функций: от уборки помещений и прилегающих территорий до обслуживания фасадов. В результате формируется новое представление о современном офисе как об экосистеме, где технологии напрямую усиливают качество и комфорт рабочей среды», — рассказывает Светлана Мазур. Внедрение технологий к тому же позволяет оптимизировать стоимость нового строительства, добавляют в IBC Real Estate.

Офисный сегмент остается стабильным на фоне растущего объема заявленного строительства. По прогнозам на 2025 год, суммарный объем сделок по аренде и продаже офисных площадей превысит 1,4 млн кв. м, из которых более 750 тыс. кв. м новых объектов заявлено к вводу в этом году.

При этом долгосрочный прогноз — около 4,5 млн кв. м до 2030 года — указывает на вероятное охлаждение рынка и возможное замедление темпов поглощения. Тем не менее текущий уровень вакантности остается низким — менее 5%.

Ведущими по плотности офисной застройки остаются запад, северо-запад и кластер Белорусская — Ленинградский проспект. Одновременно формируются новые зоны деловой активности на севере, юго-западе и северо-востоке города.

Среди ключевых тенденций рынка можно выделить:

• Децентрализацию. Все больше офисных проектов появляется в перспективных локациях, ближе к местам проживания. Это связано как с реализацией программы МПТ, так и с необходимостью формирования новых деловых кластеров.

• Сдвиг в структуре спроса и предложения. Более 60% экспонируемых офисных площадей представляют собой объекты на продажу. Однако структура спроса до парадоксальности противоположна: около 60% запросов — это аренда. На этом фоне крупные девелоперы уже резервируют площади под будущие арендуемые офисы в строящихся проектах и рассматривают стратегию создания готового арендного бизнеса в офисном сегменте.

• Увеличение форматов продаваемых лотов. Дефицит крупных помещений ведет к росту средней площади продаваемых объектов. В 2025 году средний проданный лот приближается к 200 кв. м по сравнению со 140 кв. м в 2024 году, и этот тренд усиливается.

• Фокус на управлении. Игроки рынка сходятся во мнении, что качество управления зданиями, распроданными небольшими лотами, выходит на первый план. Управляющим компаниям нового формата предстоит выработать подходы, которые одновременно обеспечат соблюдение интересов множества пользователей и поддержат долговечность объектов.

Кроме того, растут запросы на услуги под ключ: наступает золотое время для управляющих компаний. «Инвестор, покупающий офис для сдачи в аренду, не хочет заниматься операционным управлением. Растет спрос на услуги built-to-suit, управления арендой и рентным потоком — это новый огромный сегмент для развития бизнеса», — рисует радужные перспективы Денис Бородако. Кстати, похожая тенденция параллельно наблюдается и на рынке складов: «Возросла популярность гибридных моделей, когда компания приобретает у девелопера склад и отдает управление операциями на нем стороннему 3PL-оператору, — это позволяет сочетать контроль инхаус и гибкость аутсорс-решений», — говорит Артём Хомышин, коммерческий директор ГК «Ориентир».

Офисы продолжали эволюционировать в сторону сервисной и lifestyle-модели. «Спортивные зоны, медцентры, фудхоллы, коворкинги, падел-корты и другие виды инфраструктуры становятся стандартом, необходимым для удержания арендаторов. В ряде проектов под такие функции уже закладывается до 30% площадей», — уточняет Александра Захарова.

Неуклонно растут капитальные расходы. На сегодняшнем рынке офисные объекты, построенные 5–10 лет назад, продаются по ценам ниже себестоимости строительства новых. На рынке аренды каникулы в год не покрывают расходов арендатора на чистовую отделку. Как следствие — рынок вынужденно развивает неценовые конкурентные преимущества. Это создает трудности в работе, но в то же время является драйвером развития продукта, проектов и команд, которые эти проекты делают.

На мой взгляд, рынок девелопмента в Москве ждет большая трансформация. Как закончилась эпоха «строительных компаний» в нулевые и на смену им пришли «девелоперы», так и сейчас «девелоперы» сменяются «партнерами города».

Партнер города — новая сущность на рынке, новый формат и тип сознания застройщика. Теперь мы создаем не просто комфортные жилые и коммерческие объекты с продуманным продуктом внутри земельного участка, мы создаем городскую среду, сложные фасады, обеспечиваем места приложения труда и инфраструктуру. Новая реальность сложна и однозначно предполагает сокращение количества игроков на рынке, но на выходе мы все получим новое качество жизни. Все новые форматы, сегменты и коммерчески эффективные виды бизнеса диктуются Москвой. С учетом массовой реновации и вытеснения экономкласса все мы будем строить только качественное жилье, а также только эффектные офисные и промышленные объекты (в том числе LI), предполагающие встречные субсидии по налогам со стороны города.

Склады: спрос растет, спрос стабилизируется, география расширяется

На складской рынок также влияли сохранение жесткого экономического климата и геополитические барьеры, а также снижение покупательской способности.

По данным Nikoliers, вследствие высокой деловой активности, наблюдающейся в последние несколько лет, зафиксированы рекордные значения показателя ввода качественных складских площадей. Всего по итогам 9 месяцев уже введено в эксплуатацию более 4,4 млн кв. м, что опережает годовые значения прошлых периодов. «Это изменило ситуацию — произошел сдвиг с исторически низкой вакансии (в прошлом году она была в районе 1%), арендаторам предоставляется больший выбор площадей, и они выбирают лучшее, оптимальное для себя. Рост предложения продолжает оказывать влияние на арендные ставки, которые в 2025 году демонстрировали небольшой откат, а где-то умеренный рост, без выраженной динамики предыдущих лет», — комментирует Валерий Жуков, руководитель Instone Development.

Собеседники CRE считают, что на рынке складов наступила «эра стабилизации спроса». «Если в 2024 году рынок был перегрет, то в 2025-м мы увидели резкое охлаждение. Ключевой итог: снижение спроса в 1,7 раза в Московском регионе. При этом объем нового ввода остался высоким. Этот дисбаланс привел к тому, что уровень вакантности вырос более чем в три раза», — такие данные приводит Сергей Нюхалов, генеральный директор УК «Аструм Недвижимость», управляющей коммерческой инфраструктурой ГК «Гранель». Захар Вальков, генеральный директор RDS, с ним солидарен и дополняет: «Рынок наконец-то вошел в фазу насыщения: перераспределяется спрос, устаревшие или плохо расположенные объекты теряют в цене и востребованности, а качественные площадки класса А/А+ и хабы на ЦКАД остаются в приоритете у арендаторов».

Тем не менее ввод вряд ли останется столь же рекордным в ближайшие годы — инвестиционная активность, по меткому наблюдению Сергея Нюхалова, «парализована», и многие запланированные проекты были отложены. Говоря о структуре спроса, эксперт отмечает, что «маркетплейсы, долгое время бывшие главным драйвером рынка, ослабили хватку, так как уже закрыли большую часть своих потребностей. Их место стали занимать транспортно-логистические компании и производственный сектор. При этом продуктовый ритейл сохраняет стабильный, но умеренный спрос. Это говорит о том, что рынок становится более диверсифицированным».

В числе других трендов игроки рынка выделяют кадровый дефицит и рост субаренды — как правило, такие площади предлагаются с дисконтом. Артём Хомышин отмечает расширение географии: «На фоне внешних ограничений продолжилась переориентация логистики внутрь страны, и это заметно влияло на карту ключевых локаций: бизнес начал внимательнее смотреть в сторону регионов для удовлетворения внутреннего спроса, что сохранило высокие темпы роста инфраструктуры». Он же обращает внимание на то, что складской рынок в 2025-м начал плавный переход от количества к качеству. «Многие заказчики пересмотрели подход к работе со складами. Если раньше основным драйвером развития цепей поставок (помимо геополитических событий) была скорость расширения, то в 2025 году фокус сместился на автоматизацию, гибкость, качество и способность объекта эффективно поддерживать бизнес-процессы. Таким образом, мы наблюдали переход от количественного роста к более взвешенной стратегии, где каждая новая площадка должна иметь понятную операционную ценность», — поясняет эксперт.

В Nikoliers добавляют про изменение условий договоров аренды — ключевыми из них стали увеличение размеров гарантийного обеспечения и повышение штрафных санкций за односторонний отказ от исполнения обязательств. Еще один удивительный инсайт — в офисах продолжается тенденция на замену арендаторов по более высоким ставкам в уже занятых объектах.

Для девелоперов, работающих со стритритейлом в ЖК, уходящий год стал временем, когда запросы жителей окончательно сместились в сторону максимального удобства и многофункциональности. Главный девиз — «все под рукой». Резидент хочет, не уезжая далеко от дома, иметь доступ к разнообразным кафе и ресторанам, фитнесу, развлечениям, почте и магазинам. Это и есть ключевой тренд — создание мультиформатных пространств внутри комплекса.

На отрасль больше всего повлияли два фактора: продолжение бума онлайн-шопинга и экономические сложности для малого бизнеса. Из-за первого пункты выдачи заказов и небольшие склады, дарксторы, превратились в жизненно важных арендаторов. Они открываются уже в день сдачи ЖК, ведь новоселы активно заказывают все для ремонта онлайн.

Вторая проблема — неустойчивость малого бизнеса. Девелоперам теперь нужно очень точно рассчитывать, сколько и каких коммерческих помещений открывать, синхронизируя это со скоростью заселения жителей, чтобы бизнес не закрылся, не дождавшись потока клиентов.

Ну и среди других ключевых событий и трендов — активный приход в ЖК сетевых ресторанов по франшизе. Они более ликвидны, чем уникальные проекты, поэтому рынок часто предлагает стандартный набор: фастфуд, пиццу, суши.

В ближайшие два года мультиформатность будет только развиваться. Появятся гибридные пространства. Управление средой и создание комьюнити станет таким же важным, как и сама инфраструктура. Мы увидим больше нишевых сервисов, ориентированных на точечные интересы жителей.

2025-й стал крайне успешным для сегмента Light Industrial (LI), и это отмечают и консультанты, и девелоперы. В CMWP говорят о рекордном новом строительстве, в Nikoliers подтверждают: «В этом году к вводу в эксплуатацию ожидается 634 тыс. кв. м площадей формата LI, что в 1,8 раза превышает значение прошлого года».

«Рынок LI входит в фазу быстрой урбанизации: склады и производственно-офисные блоки все активнее интегрируются в городскую среду. Форматы переходят от традиционных одно- и двухэтажных комплексов к многоуровневым решениям R+ (3–7 этажей). Этот процесс ускоряется на фоне дефицита земли в черте города и роста спроса на объекты «последнего километра». Существенное влияние на развитие сегмента оказывают городские программы МПТ и КРТ, которые позволяют размещать многофункциональные коммерческие объекты, включая урбан-склады, в пределах города», — говорит Александра Захарова. Она добавляет, что «заметным трендом 2025 года становится сближение LI и ритейл-логистики. На фоне роста e-commerce усиливается спрос на city-hub форматы, где ключевым фактором становится скорость доставки. Отсюда — интерес к многоуровневым урбан-хабам».

Один из главных сигналов рынка — стабилизация спроса на фоне увеличения объема площадей сданных объектов и анонсирования новых проектов. 2026 год для рынка индустриальной недвижимости станет периодом поиска баланса спроса и предложения. Для складского сегмента и Light Industrial в Московском регионе по-прежнему останется актуальной реализация программ КРТ и МПТ. Скорее всего, инвестиции в основной капитал сохранят уровень этого года, постепенно увеличиваясь во второй половине 2026-го. Основной тренд — формирование качественного подхода девелопера к универсальности объекта, сокращение границ между территориями и пространствами, мультиформатность, новые архитектурные решения.

Прогнозы – 2026:

- Снижение предложения, падение ставок (склады).

- Отложенный спрос позволит поглотить лишние объемы (склады).

- Инвесторы станут активнее.

- LI продолжит драйвить.

- Модель BTS — надолго.

- Цифровизация — навсегда.

- Земля подорожает, и строительство — тоже.

- Проекты выйдут на новый уровень «битвы за качество».

Торговая недвижимость и ритейл – цифровизация и оптимизация

Ситуации на рынке ритейла мы в этом номере посвятили отдельный материал с подробным разбором всех сегментов, поэтому здесь сосредоточимся только на технологиях как общем тренде девелопмента торговой недвижимости.

ИИ и другие алгоритмы анализируют поведение пользователей, предсказывают их желания и предлагают наиболее релевантные товары. ИИ также используется в чат-ботах для мгновенного ответа клиентам, в системах управления запасами и в автоматизированных маркетинговых кампаниях. В онлайн-шопинге все чаще прибегают к дополненной (AR) и виртуальной (VR) реальности. Так, в виртуальных примерочных стало нормой «примерять» одежду перед покупкой, не выходя из дома. В ходе поиска и заказа товаров помогают голосовые помощники (Алиса от Яндекса, Alexa от Amazon, Google Assistant).

Наблюдается рост D2C-моделей (Directto-Consumer), которые обеспечивают прямое взаимодействие брендов с покупателями, что позволяет быстро обновлять данные о клиентах, повышать маржинальность и активнее формировать адресные предложения. Развивается омниканальность; стираются границы между онлайн- и офлайн-шопингом.

Многое меняется и в логистике ритейла. Гиперлокальная доставка предполагает использование небольших городских складов, микропунктов выдачи и мобильных Fulfillment-юнитов. Совершенствуются мобильные платформы управления — решения для управления на складах и на выезде (сканирование, маршрут, оповещение клиента). Наконец, использование беспилотных технологий уже не фантастика, а «внедренная реальность».

Прогнозы: стабилизация ставок, накопленный спрос, адаптивность

О прогнозах все собеседники CRE говорят с осторожностью и сдержанным оптимизмом. «2026 год, вероятнее всего, станет „годом плато“. Мы ожидаем, что ключевая ставка стабилизируется на уровне 15-16%, но этого будет недостаточно для мощного рыночного отскока. Этот год нужно будет просто пережить, продолжая работать и оптимизировать портфели. Изменения ситуации, скорее всего, можно ожидать к 2027 году, когда сойдутся несколько факторов: дальнейшее снижение „ключа“, существенное сокращение предложения на рынке (так как новые проекты сейчас запускаются медленно) и накопленный инвестиционный спрос», — предсказывает Денис Бородако. «В будущем, несмотря на текущий рост вакансии, мы ожидаем, что фундаментальный спрос на качественные складские площади, поддержанный развитием экономики и логистики, позволит рынку постепенно поглотить введенные объемы. Возможно, это займет некоторое время, но долгосрочные перспективы остаются позитивными», — добавляет Валерий Жуков.

2025 год стал для офисного рынка этапом роста и трансформации. Вырос спрос на покупку офисов как альтернатива аренде — вакансия в качественных бизнес-центрах класса А достигла исторического минимума, ставки продолжают расти, а предложений в строящихся объектах практически нет. Параллельно рынок смещается от нескольких традиционных деловых кластеров к формированию новых деловых районов: децентрализация стала ключевым трендом года. В совокупности это создало условия для появления новых лидеров и проектов с серьезным инвестиционным потенциалом.

Главным драйвером стали городские программы МПТ и КРТ, которые открыли новые территории, задали темп редевелопменту и сформировали точки роста для качественной офисной недвижимости.

На фоне минимальной вакансии (до 1% в самых востребованных деловых кластерах) и ограниченного предложения в новых БЦ усилился спрос со стороны конечных пользователей. Рост арендных ставок на 35–40% за два года также способствует формированию новой стратегии для компаний по покупке офисов вместо аренды.

Главная сложность — рост конкуренции на фоне ограниченного объема качественного предложения. Рынок активно расширяется в перспективные деловые локации, и девелоперам приходится повышать стандарты продукта, чтобы удерживать клиента: от архитектуры и инженерии до сервисной модели и инфраструктуры. Побеждают те, кто предлагает не просто площадь, а полноценную среду для работы.

В 2025 году рынок офисов сместился от центра к новым деловым точкам. Данные показывают: спрос в перспективных локациях растет быстрее, чем в традиционных кластерах, а объем предложения в 2026 году увеличится почти вдвое. Это следствие программ МПТ и КРТ, которые открыли новые территории для развития. Параллельно усиливается спрос на качественные форматы — компании выбирают офисы в районах с жилой инфраструктурой и хорошей транспортной связностью.

В ближайшие два года рынок сформирует несколько новых устойчивых офисных кластеров. Увеличатся предложение и спрос, но мы видим риски, что произойдет это не пропорционально. Поэтому на первый план выйдут проекты с сильным выверенным продуктом, сервисом и архитектурой. Продолжится рост доли конечных покупателей, а офисы окончательно закрепятся как часть городской среды, а не как отдельные точечные объекты.

Сергей Нюхалов также говорит о росте инвестиционной активности в горизонте двух — трех лет, но при условии дальнейшего снижения ключевой ставки: «В этом случае рынок вернется к росту, и арендные ставки на качественные склады класса A могут достичь 16 тыс. руб./кв. м к 2030 году». На повестке дня и ожидаемое подорожание земельных участков, связанное с изменением правил их перевода, что закономерно приведет к росту стоимости строительства и аренды, добавляет Артём Хомышин.

LI продолжит оставаться драйвером роста, но основной спрос и девелоперский интерес сместятся от Московского региона в сторону крупных региональных хабов, таких как Урал, Сибирь и Юг. Александра Захарова тоже предрекает дальнейший успех LI: «Большинство новых LI-проектов в пределах МКАД будут реализовываться в вертикальном формате, поскольку дефицит земли и повышенная доходность на квадратный метр делают эту модель более эффективной. Наиболее востребованными станут готовые блоки площадью 100–500 кв. м с базовыми сервисами — такие объекты будут демонстрировать высокую скорость заполняемости. Сервисная часть в LI станет стандартом: инфраструктура вроде кросс-доков, пунктов выдачи, общих погрузочных зон и сервисных офисов будет обязательной для повышения ликвидности и конкурентоспособности.

Цифровизация продолжит проникать в разные сегменты девелопмента. В складах, в частности, ожидается дальнейшее внедрение автоматизации, систем круглосуточного доступа, а также применение экологичных технологий, что увеличит их привлекательность для арендаторов. «Вехой станет развитие ИИ-технологий, особенно в сегментах, испытывающих значительный кадровый голод — например, в гостиничной отрасли или в области управления и технической эксплуатации объектов коммерческой недвижимости», — подтверждают в IBC Real Estate. В NF GROUP добавляют: «Внедрение высокополигональных моделей сократит сроки проектирования и ускорит итоговые согласования. Ужесточение контроля за трудовой миграцией потребует автоматизации процессов; возможно, в ближайшее время увидим роботизацию отдельных операций».

Много новых девелоперов идут в офисный рынок, и стимулируют динамику программы МПТ. Непрофильные игроки вынуждены строить проекты ради льготы, но в локациях, не всегда подходящих для бизнеса, и потребуется еще очень много времени, чтобы привлечь стабильный бизнес-трафик в спальные районы города. Локация все еще остается определяющим фактором выбора инвестора и будущего резидента. При этом только лишь правильного места уже недостаточно — нужно удивлять архитектурой, концепцией и качественно проработанным наполнением элементов инфраструктуры.

Контроль себестоимости является сейчас одним из важнейших факторов успешного проекта. Политика импортозамещения только настраивается, и девелоперы вынуждены искать и адаптировать решения в постоянно меняющихся реалиях. При этом выбранные решения не должны упрощать качество наполнения будущего проекта. Эту задачу девелоперы будут решать в ближайшие пару лет.

В CMWP убеждены, что возвращение девелоперов к новым проектам будет возможно при таком уровне ключевой ставки, который позволит увеличить долю заемного капитала в источниках финансирования проекта до исторически сложившихся 70%. Следующий год обещает быть трудным с точки зрения экономической деятельности, направленной на удовлетворение внутреннего спроса в условиях длительного периода жестких денежно-кредитных условий. Таким образом, свободные средства бизнес, как и население, все чаще направляет на резервирование будущих рисков для основной операционной деятельности. Начало этого процесса в текущем году уже отразилось на индикаторах рынка.

Несмотря на то, что 2025 год поставил очередной рекорд по объемам ввода Light Industrial, дисбаланс спроса и предложения по-прежнему сохраняется. Важный итог года — рост спроса на площади Light Industrial со стороны инвесторов, который станет предпосылкой к дальнейшей профессионализации рынка: к диверсификации продукта, развитию сервисов, формированию вторичного рынка продажи и — что особенно важно для конечных пользователей в текущих условиях — увеличению предложения в формате аренды. Так, согласно нашим данным, доля инвесторов в общем объеме запросов увеличилась вдвое по сравнению с итогами 2024 года, превысив 20%.

Также растет интерес крупных инвесторов к классическим проектам big box со стабильным арендным потоком. Доля таких запросов превысила 23% в 2025 году, увеличившись более чем на 8 процентных пунктов. Например, в этом году мы закрыли инвестиционную сделку по продаже здания big box как готового арендного бизнеса в промпарке «Бутово». Еще одной тенденцией 2025 года в сегменте big box можно назвать рост объемов запросов на приобретение площадей. По нашим данным, в текущем году доля запросов на покупку big box впервые составила более 50%. Такой тренд связан с тем, что ввиду высоких ставок аренды и дефицита качественного предложения компании стремятся приобрести собственные площади, обеспечив себе стабильность в условиях волатильности рынка.

Вектор развития индустриально-логистического сегмента в 2026 году во многом будет определяться параметрами денежно-кредитной политики. Так, ключевые драйверы роста спроса на сегмент light industrial (импортозамещение и КРТ) остаются без изменений, но ограниченность заемного финансирования является сдерживающим фактором для большого числа компаний, которые готовы к переезду в Light Industrial. По мере смягчения ДКП будет расти и доля инвесторов в сегменте. В сегменте big box ожидаем увеличения спекулятивной девелоперской активности, а также в среднесрочной перспективе — увеличение спроса на логистическую недвижимость со стороны ecom-сегмента, доля которого в этом году снизилась.

Константин Мартынычев в своих прогнозах по офисам сконцентрировался на девелоперской адаптивности: «Для сохранения объемов продаж им придется одновременно предлагать заметные, нишевые продукты, которые выделяются на фоне типовых; искать способы, как без потери качества снизить стоимость строительства и отделки или хотя бы сдержать ее рост; прогнозировать изменения спроса на 1–2 года и реагировать на них. Например, продумывать концепции своих объектов на стадии строительства или редевелопмента таким образом, чтобы они к моменту сдачи соответствовали потребностям аудитории. В итоге преимущество получат не самые крупные по масштабу и финансированию, а наиболее маневренные игроки — с опытом, чутьем и сильной командой».