Как компании выбирают штаб-квартиры

Текст: Евгений Арсенин. Журнал CRE

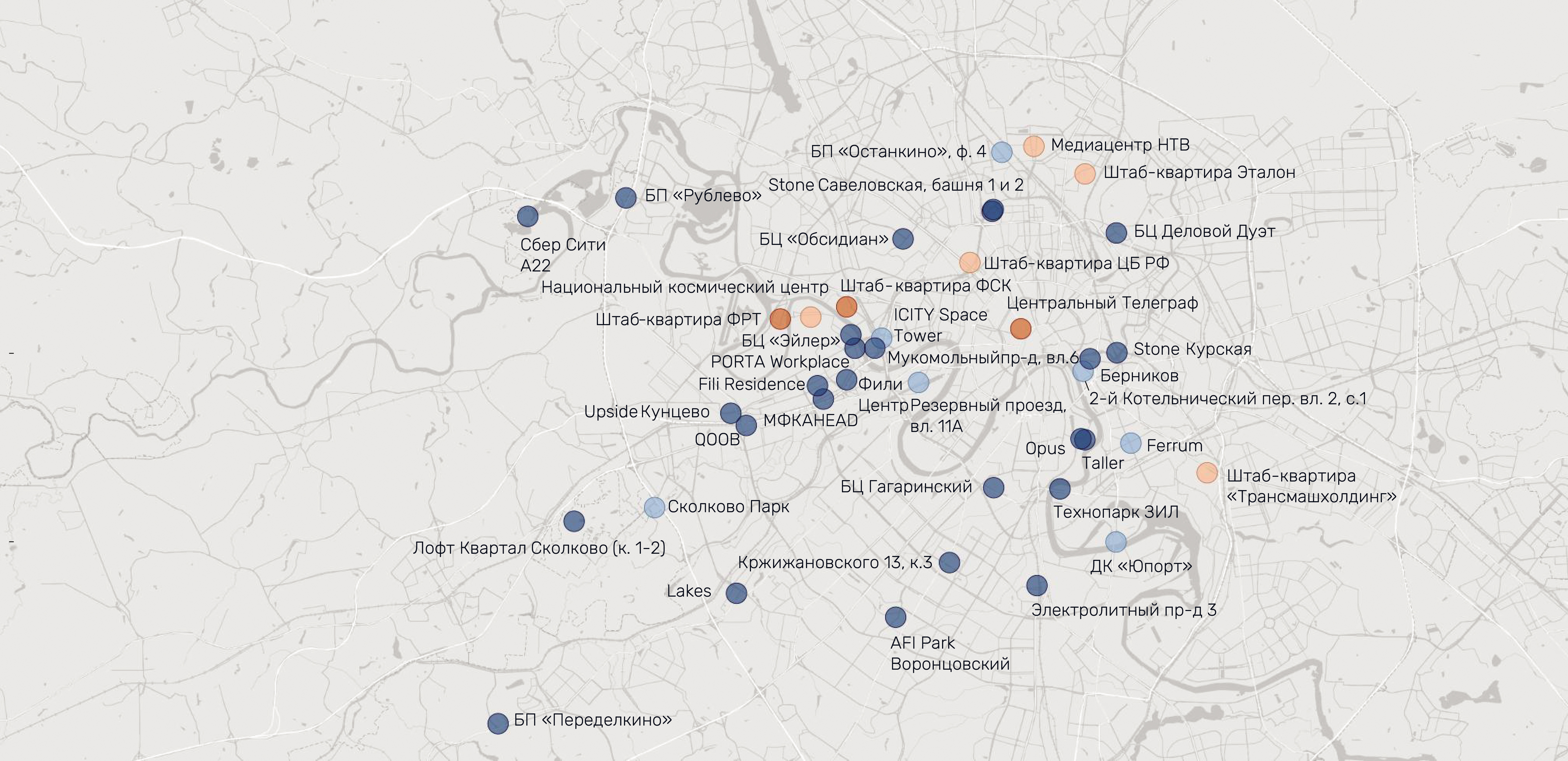

Доля предложения, потенциально интересного для размещения штаб-квартир, остается крайне ограниченной: по данным NF Group и STONE, в октябре доля офисных зданий, продаваемых целиком, составляла всего 26% от общего объёма – шесть проектов совокупной площадью около 197 тыс. кв. м. Собеседники CRE называют такие помещения «уникальным товаром» и «штучным продуктом», добавляя, что нередко за них разворачиваются закулисные аукционы. «Впрочем, значительная часть офисных зданий, используемых в качестве штаб-квартир, находится в собственности компаний не вследствие целенаправленных покупок или нового строительства, а исторических обстоятельств, – подчеркивает Мария Зимина, партнер, директор департамента офисной недвижимости NF Group. – Многие, например, административные объекты были получены ещё в советский период – как часть производственных комплексов, либо в рамках бартера и иных схем хозяйственного обмена».

Доля же штаб-квартир, приобретённых или построенных в последние пятнадцать лет, остается относительно небольшой, повторяет г-жа Зимина. «Определить, что сегодня больше влияет на замедление формирования рынка штаб-квартир в Москве – дефицит крупных предложений в центральных районах или длительный процесс принятия решений со стороны потенциальных резидентов – сложно, – рассуждает Ольга Паршикова, директор по коммерческой недвижимости девелоперской компании «Новая эра». – С одной стороны, ограниченный объём соответствующих лотов заставляет интересантов рассматривать альтернативные локации, включая территории за пределами МКАД. С другой, длительный цикл сделок приводит к тому, что девелоперы, не дождавшись якорного резидента, вынуждены выводить здания в розничную реализацию, исключая возможность размещения там штаб-квартир». «Ни одна компания не будет арендовать офисы у множества собственников в одном объекте, и ситуация с рынком для штаб-квартир сейчас в Москве сложная, – подчеркивает Елена Малиновская, директор по аренде Millhouse. – Многим приходится уже на этапе строительства или выкупать здание, или договариваться о build-to-suit, или самим инвестировать, строить».

Ксения Харкевич, руководитель офисного департамента Invest7, впрочем, называет build-to-suit дорогим и рискованным для девелопера форматом: компания может отказаться от проекта уже после ввода в эксплуатацию. «Поэтому сегодня всё чаще строят так, чтобы иметь возможность предложить несколько этажей под крупного арендатора, а остальное – продавать в мелкую нарезку другим компаниям, – поясняет эксперт. – В итоге компании либо бронируют площади в объектах, которые будут готовы через два-три года (пример, аренда X5 Group 46 тыс. кв. м в строящемся Dubinin Sky от ГК „Галс-Девелопмент“), либо выбирают покупку. Среди заметных примеров второго подхода – штаб-квартира Яндекса на Воробьёвых горах».

Владельческая подпись

По словам Марии Зиминой, около 40% интересантов предпочитают владеть зданиями с тем, чтобы избежать рисков и особенностей арендной модели. «Для многих компаний покупка позволяет минимизировать риски возможной волатильности арендных ставок, и доля штаб-квартир в собственности за последний год возросла ввиду ряда крупных сделок по покупке объектов целиком, – сообщает Екатерина Белова, член совета директоров, руководитель департамента по работе с офисными помещениями IBC Real Estate. – Кроме того, покупатели получают возможность самостоятельно распоряжаться лотом и адаптировать его под свой формат». Девелоперы будут всё чаще строить офисные здания на продажу полностью или блоками, убеждена г-жа Белова: в условиях высокой стоимости строительства это становится единственной экономически выгодной бизнес-моделью.

Мария Зимина подчёркивает: если речь идёт не об инвесторах, но о конечных пользователях, вопрос окупаемости при выборе штаб-квартиры опускается. «Компании рассматривают офис, прежде всего, как инструмент обеспечения комфортной работы, поддержки корпоративного имиджа и достижения стратегических целей», – поясняет г-жа Зимина. «Летом мы продали пятнадцатый этаж в первой очереди KOBZON CITY под штаб-квартиру компании „Евроклимат“, – сообщает Юлия Леонова, директор по маркетингу October Group. Мария Долгих, директор департамента ценообразования и продукта девелоперской компании «Север», поддерживает: в Москве «под штабы» доминирует классическая схема покупки в формате shell and core на стадии проектирования. «В этом случае компания может заблаговременно внести изменения, – поясняет эксперт. – По такому пути, например, пошли в Wildberries&Russ, выбрав под свой офис башню в Москва-Сити».

Место красят

При выборе штаб-квартиры для большинства интересантов решающими остаются локация, площадь и бюджет, перечисляет Мария Зимина. Однако Евгения Борзова, директор по коммерческой недвижимости FORMA, указывает, что запросы «значительно изменились», и «просто офис в ЦАО» штаб-квартирой в 2025-м быть уже не может. Г-жа Борзова добавляет, что сохраняется и тренд на децентрализацию: даже очень крупные компании и консервативные банки теперь выбирают лоты под штаб-квартиры не в традиционном «ядре» Москвы, но и в новых деловых районах. «Производственные бизнесы, например, хотят иметь офис близ своих промышленных площадок, – рассказывает Мария Долгих. – В своё время открытие ОЭЗ „Технополис Москва“ спровоцировало рост БЦ на юге столицы в ближайших к технологичному кластеру районах. IT-компании и их подразделения, наоборот, стремятся на север Москвы – выбор обуславливается меньшей конкуренцией за лоты с теми же производственными компаниями».

Окологосударственные структуры требуют особого внимания к безопасности, защите данных и соответствию новым законодательным нормам («ГосТех»), что отражается в требованиях к локации и инфраструктуре: необходимость защищенных серверных, облачной инфраструктуры и сертифицированных систем, перечисляет Ольга Паршикова. Запросы здесь ориентированы на сертифицированные объекты с высокими стандартами информационной безопасности. Для региональных игроков, заходящих в поисках «штаба» в Москву, особенно из промышленного и техносектора, решающими факторами остаются транспортная доступность, причем не только в пределах города, но и для деловых поездок, добавляет Юлия Леонова. В итоге со стороны федеральных компаний растет интерес к локациям у транспортных хабов.

Унифицированный запрос на штаб-квартиру в итоге выглядит так: здание высокого класса (минимум B+), высокотехнологичная «начинка» и современные планировки, делится Елизавета Ильюхина, руководитель коммерческого департамента West Wind Group. «И всем нужны комплексные решения „под ключ“: например, рядом с парком и одновременно – недалеко от выхода к метро, остановок наземного транспорта и с достаточным количеством парковочных мест», – говорит Евгения Борзова.

При этом крупные интересанты практически всегда работают через профильных консультантов с тем, чтобы снизить риски и получить объективную оценку, уточняет Виктория Васильева, первый заместитель генерального директора STONE. Некоторые действуют самостоятельно – у них уже есть внутренние команды, которые проводят анализ рынка и переговоры. «Но, если речь, скажем, о федеральном ритейлере, то он в поисках офиса под „штаб“ точно обратится за помощью к консультантам и брокерам», – убежден Дмитрий Тищенко, управляющий директор Becar PM. «Кто-то проводит тендер, как ОТП Банк, – говорит Дмитрий Клапша, генеральный директор Remain. – Кто-то ищет сам, кто-то сам же и строит. Кстати, далеко не все и девелоперы охотятся за арендаторами штаб-квартир, это ведь всегда риски: можно действительно потратить много времени на переговоры и в итоге не продать».

Раньше в регионах доминировал вторичный фонд – переделанные под офисы советские НИИ, заводоуправления или некачественные БЦ класса В и С. Сейчас же приток крупных арендаторов, привыкших к уровню и рынку Москвы, создал спрос на качественные помещения класса А и В+. Появляются проекты, которые по оснащению не уступают хорошим столичным БЦ. Не исключено что вскоре модель бизнеса станет многополярной, где Москва останется главным, но не единственным центром принятия решений, а регионы-лидеры станут полноценными операционными и технологическими хабами.

Компании вместе с пониманием «стоимости квадратного метра» привозят в регионы и требования к стандартам: современные системы кондиционирования (фанкойлы/чиллеры), надёжные лифты, провайдеры, качественные общественные зоны и т. д. Это заставляет и местных арендодателей подтягивать качество других объектов.

Красивые и гибкие

На авансцене остаются качественные характеристики здания – архитектура, инженерия, эргономика и функциональность, перечисляет Виктория Васильева. Важным критерием также стало наличие социокультурных объектов – ресторанов, концертных залов, кинотеатров. «Офис в бизнес-центре с такой инфраструктурой привлекает высококвалифицированных специалистов с активной жизненной позицией, – уверена Юлия Леонова. – Мы провели опрос: у топ-менеджеров в 4,4 раза более высокая культурная вовлеченность, они чаще других посещают или интересуются различными мероприятиями. При этом половина офисных сотрудников указали на нехватку времени на культурный досуг, поэтому им важно наличие такой инфраструктуры рядом с работой». Приоритеты сместились в сторону среды, поддерживающей work-life баланс сотрудников, инновационных инженерных решений, гибких планировок, соглашается Светлана Мазур, директор департамента аренды и продаж коммерческой недвижимости ГК «Галс-Девелопмент». Современный офис должен не только обеспечивать удобство для работы, но и создавать комфортную среду для общения и отдыха. «Штаб-квартира перестает быть просто адресом компании на карте, – подчеркивает эксперт. – Она становится частью корпоративной культуры, отражением миссии и ценностей, инструментом привлечения и удержания молодых талантов».

Кратно выросли и запросы на цифровизацию и роботизацию офисов. Компаниям нужна роботизированная доставка внутри зданий, автоматические двери и лифты, доступные для роботов-доставщиков. Параллельно развиваются роботизированные сервисы для повседневной эксплуатации – уборка офисов и прилегающих территорий, обслуживание фасадов, контроль за инженерными системами.

Всё больше арендаторов при поиске штаб-квартир обращают внимание и на сервисные офисы, говорит Екатерина Белова. Однако развитие здесь пока сдерживается потребностями крупных игроков в уникальной корпоративной отделке, дефицитом качественных площадок и ограниченным размером предлагаемых помещений, указывает Михаил Иоаннесянц, заместитель коммерческого директора по вопросам развития Business Club. На фоне рекордно низкой вакантности в премиальных локациях (менее 1%) предложение гибких офисов редко превышает 5 000 кв. м, в то время как под штаб-квартиру компании часто рассматривают объемы от 10 000–15 000 кв. м, поддерживает Евгения Борзова. В итоге сервисные офисы остаются решением для проектных команд, филиалов или временных представительств, но не для головного офиса крупной корпорации. «Если мы говорим о штаб-квартирах для крупнейшего бизнеса, то с учетом их масштаба (10 тыс. кв. м и более) удовлетворить такой запрос в формате готового гибкого пространства сложно – операторы не готовы брать такие площадки в спекулятивном формате, только как built-to-suit, – соглашается Елизавета Голышева, директор по стратегии и продажам Pridex Spaces. – А вот те, кому требуется единовременное размещение в офисе порядка 1 тыс. сотрудников или меньше – в сервисные офисы идут. В частности, штаб-квартира „Технологий Доверия“ сменила классический офис в „Белой площади“ на Multispace Dinamo».

Эвелина Калишер, заместитель коммерческого директора ASPACE, среди недавних примеров называет и переезд «Телематики» в ASPACE Останкино, где IT-концерн занял 2 221,6 кв. м (353 рабочих места). «Часть площадей компания арендовала в готовом формате, а часть – по модели BTS, – поясняет эксперт. – Или аренда МТС Ads в ASPACE Никольская, ставшая одной из крупнейших сделок на столичном рынке гибких офисов в 2024 году, размещение „Ситидрайва“ в БЦ „Бригантина Холл“ и производителя серверного оборудования OpenYard на площадке „Останкино»“. Что касается OpenYard, то клиент специально выбрал под штаб-квартиру гибкий офис с возможностью расширения, закладывая на перспективу дальнейший рост компании. Если говорить о других операторах, то из последних сделок можно назвать консолидацию Sminex в Space 1 и сети „Лореаль“ в БЦ „АФИ Галерея“».

Однажды в провинции

Москва остается центром корпоративных штаб-квартир: здесь сосредоточено около 60% крупных сделок и лучшие объекты класса A, резюмирует Юлия Леонова. На втором месте Петербург, где традиционно «садятся» инженерные и промышленные компании. «В регионах, конечно, стоимость входа ниже, но качественных площадей класса A мало – не более 30 тыс. кв. м ввода в год на „миллионники“; массовой децентрализации не происходит, в том числе, по этим причинам, – добавляет она. – Напротив, многие региональные игроки открывают представительства в Москве для координации федеральных проектов».

В Trophy Assets считают, что самостоятельный субрынок штаб-квартир в регионах «в стадии активного формирования». На долю крупнейших городов уже приходится от 9 до 15% всех сделок сегмента, оценивают аналитики компании. Лидеры – Екатеринбург, Казань, Нижний Новгород, Новосибирск. Около 65% регионального спроса формируют интересанты с государственным участием и промышленный сектор, около 20 % – IT-компании. Такой рост региональной активности обусловлен вынужденной децентрализацией крупного бизнеса и аллокацией крупнейших промышленных компаний в регионы присутствия их основных производственных активов. «В основном в регионах базируются компании, исторически основанные в областях – ТМК, РМК, „Красное и Белое“, S7, – перечисляет Ксения Харкевич. – В Москве у них есть представительства, но головные офисы расположены в регионах».

Тенденция децентрализации же прослеживается, в первую очередь, среди государственных, окологосударственных и промышленных структур. Некоторые подразделения «Ростеха», «Росатома», а также такие компании как «Ямал СПГ» уже размещают «штабы» ближе к производственным площадкам. По оценкам аналитиков, около 10–12% организаций с государственным участием рассматривают возможность переноса части управленческих функций в регионы – прежде всего в Екатеринбург, Нижний Новгород, Краснодар и Новосибирск. Это во многом обусловлено мерами государственной поддержки, в частности, налоговыми льготами для IT-компаний в определённых субъектах РФ. «Девелоперский и офисный сегмент в регионах демонстрирует активность, в первую очередь, в зонах экономических преференций, таких как ОЭЗ или ТОСЭР, где действуют налоговые льготы для резидентов, – размышляет Евгения Борзова. – Для IT-компаний это становится ключевым драйвером при принятии решения о размещении. Хотя себестоимость строительства в регионах ниже, чем в Москве, и ставки аренды несопоставимо скромнее, это не приводит к буму. Рынок растёт, что называется, умеренными, взвешенными темпами, о сумасшедшем росте говорить не приходится – он сдерживается общей экономической ситуацией и ограниченным платёжеспособным спросом».

Если раньше компании для штаб-квартир преимущественно рассматривали центральные районы, то сейчас усиливается тренд на децентрализацию. С точки зрения локации — важна транспортная доступность, а вот для создания «атмосферы» внимание уделяется архитектуре, входным группам и выразительным лобби, ведь штаб-квартира — это лицо компании, где встречают стратегических партнеров и клиентов. Особую роль при выборе места играет развитая инфраструктура: наличие кафе и ресторанов для проведения важных встреч. А также опции для комфортной работы сотрудников: зоны для отдыха, спорта и нетворкинга. Резиденты, кроме того, стали придавать большое значение видам из окна, а также наличию парковых зон.

Регионы с соответствующим сформировавшимся офисным рынком уже есть, но даже там не хватает проектов высокого класса, констатирует Мария Долгих. «Политика „регионального исхода“ приведет к значительному росту конкуренции среди региональных девелоперов, что увеличит не только количество офисных проектов, но и повысит их качество, – убеждена она. – Запросы компаний, которые базировались в Москве, зададут высокую планку для регионального девелопмента, и он – в связи с ростом конкуренции и появлением новых возможностей – будет стараться соответствовать столичным стандартам. Учитывая, что на офисном рынке регионов наблюдается значительный дефицит проектов низкобюджетного сегмента, классов A и B+, стоит ожидать рост числа именно таких бизнес-центров». В отдельных регионах – Татарстане, Краснодарском крае и Новосибирске – уже наблюдается активное создание новых офисных кластеров, особенно в тех секторах, где есть спрос на современные офисы, соглашается Михаил Иоаннесянц. «Мы уже знаем о частичном перемещении некоторых компаний в Ярославль или Иркутск, – делится Елена Малиновская. – Самыми привлекательными же по инфраструктуре считаются Казань, Екатеринбург, Владивосток, и я знаю, что девелоперы уже смотрят на эти регионы. Выиграют те, кто первыми предложит там качественные офисные проекты в формате build-to-suit или же спекулятивного строительства».

Планы по переезду госкорпораций и компаний с госучастием в регионы могут стать ключевым драйвером для развития региональных офисных рынков, резюмирует Светлана Мазур. «Пока речь идёт о поэтапных и частичных переездах, но даже это дает импульс к строительству качественных бизнес-центров, – уверена она. – Вспомним, как переезд „Газпромнефти“ и других структур „Газпрома“ повлияли на офисный рынок Санкт-Петербурга, включая рост спроса на офисные помещения, активное развитие новых деловых пространств. Только мы со своей стороны, передали „Газпромнефти“ 75 000 кв. м полностью готовых к эксплуатации помещений в „Невской ратуше“».

У нас тоже есть штаб-квартиры, и, по признанию арендаторов, на выбор повлиял, в том числе, «камерный» характер. Что остается неизменным для всех интересантов – «головной» офис должен подчеркивать статус компании, и престижное место является своего рода вкладом в имидж. По-прежнему наиболее популярен центр столицы, но из-за ограниченного выбора офисов игроки обращают внимание и на другие районы с хорошей транспортной доступностью: после возвращения коллективов с «удаленки» в офисы особую роль стала играть близость к метро. Ну и все популярнее объекты редевелопмента, «с исторической ДНК».

Назад в будущее

К концу года совокупный объем введённых офисных площадей за год может превысить 753 тыс. кв. м офисов, и 47% площадей от всего ожидаемого объёма нового строительства составляют штаб-квартиры в собственности, подсчитывает Екатерина Белова. В период с 2025 по 2030 гг. объем нового строительства в сроки, заявленные девелоперами, может составить порядка 5,3 млн кв. м офисов, из которых штаб квартиры займут 21%. Одними из ключевых покупателей «штабов» останутся крупные компании государственного, промышленного и финансового секторов, а также представители сферы e-commerce. «Сейчас же практически все крупные офисные площади внутри ТТК уже заняты, а новые объекты соответствующего класса выходят на рынок крайне редко, – уточняет Мария Зимина. – Последние сделки были фактически „добором “ оставшихся предложений, и в обозримом будущем компании могут столкнуться с дефицитом крупных арендных площадей. Возможны лишь единичные варианты за счет ротации арендаторов, что объективно ограничивает развитие арендного сегмента».

Пока компании предпочитают покупать или арендовать офисы с готовой отделкой, но из-за дефицита таких предложений все чаще будут выбирать помещения «в бетоне», добавляет Елизавета Ильюхина. «Тренд сохранится и в 2026 году: найти офис „под штаб“ и „под ключ“ будет непросто, и бизнес все чаще будет брать лоты shell&core. С одной стороны, это усложняет процесс въезда, с другой – дает возможность реализовать в будущих штаб-квартирах индивидуальные корпоративные кастомизированные решения».