Аварийный выход: как мы пройдем кризис 2026-27

Текст: Екатерина Горячева, Павел Назаркин

Продолжение. Начало см. здесь

2026 год будет максимально сложным для бизнеса. Исходя из консенсус-прогноза, ключевая ставка ЦБ РФ может снизиться до 12-13% только к декабрю. И дело не только в планах самого регулятора, но и в инициативе по увеличению НДС до 22%. Недавно ЦБ РФ представил и затем обновил несколько сценариев развития экономики на ближайшие три года: базовый, дезинфляционный, проинфляционный и рисковый варианты до 2028 года. Базовый предполагает, что трансформация продолжится; российская экономика будет ориентироваться преимущественно на внутренний спрос.

Запуск новых проектов и активная инвестиционная деятельность пока у девелоперов на паузе. Отрасли придётся всё серьёзнее конкурировать за капитал, однако у игроков сохранится интерес к реализации отдельных программ, на которых фокусируется и оказывает поддержку Правительство РФ – развитие транспортной и социальной инфраструктуры, строительство логистических комплексов и ЦОД

О влиянии, которое государство оказывает на отрасль и её «карту» говорит и Алексей Новиков, управляющий партнер NF Group, сооснователь PARUS Asset Management. Эксперт, в частности, отмечает проекты в рамках городской политики по изменению видов разрешённого использования. «Складские, офисные, торговые объекты, которые строились не столько из рыночных соображений, сколько в рамках обязательств девелоперов, – эти метры уже формируют новый ландшафт предложения, и будет интересно наблюдать за тем, насколько они будут востребованы».

Концентрация офисных игроков и «шанхай-кризис»

Ситуация, складывающаяся в офисном сегменте – вообще одна из самых сложных и парадоксальных. «Если, например, произойдет тотальный обвал рынков, офисным девелоперам придётся бросить все силы на завершение текущих проектов», — прогнозирует Марина Гостева, заместитель руководителя коммерческого департамента West Wind Group.

Ключевым трендом 2025-го на офисном рынке стал перенос сроков ввода. По оценкам консультантов, в итоге будет построено около 1 млн кв. м против 1,5 млн., заявленных в начале года. Объёмы, анонсированные на 2026-й, тоже немалые, но снова с вероятностью переносов, а начиная с 2027 года ввод может выйти на 1,5-2 млн кв. м в год.

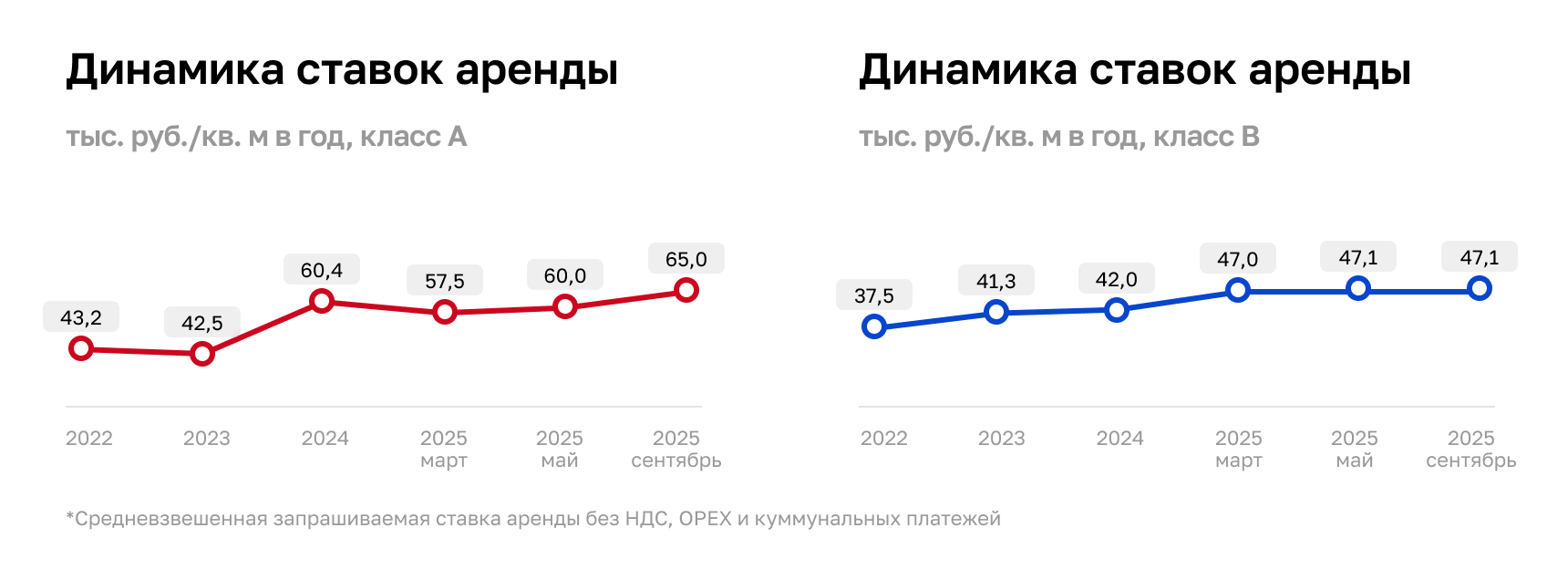

При этом потенциальные арендаторы ориентированы, скорее, на оптимизацию расходов и более эффективное использование уже имеющихся площадей, тогда как девелоперы без излишнего энтузиазма смотрят на офисы класса В, предпочитая высокобюджетные форматы. Если гипотеза о «перетоке» спроса в класс В подтвердится, это также будет оказывать давление на среднюю ставку, что может привести к её стагнации.

Как минимум, ещё полтора года останется заградительной и ключевая ставка ЦБ, и до середины 2027 года девелоперский бизнес будет находиться в стрессовой ситуации с высокими и постоянно растущими расходами, стагнирующими показателями и плавным входом в «рынок арендатора», когда повышать доходность в принципе будет сложно. Есть вероятность, что к концу периода сегмент консолидируется в руках нескольких ключевых игроков.

Кроме того, отдельные аналитики ещё два года назад прогнозировали «шанхай-кризис», вызванный массовым выходом на рынок проектов с множеством собственников за пределами сформировавшихся деловых районов и в условиях дефицита управляющих компаний, имеющих соответствующие компетенции. «Розничный формат требует иной логики управления — от эксплуатации и коммуникации с десятками собственников до создания единого стандарта сервиса и технического сопровождения, – рассуждает Ольга Паршикова, директор по коммерческой недвижимости девелоперской компании «Новая Эра». – На рынке острый дефицит профессионалов, способных балансировать интересы девелопера, управляющей компании и конечных клиентов. В 2026 году этот кадровый разрыв станет критическим: именно от качества управления будет зависеть не только эксплуатационная эффективность зданий, но и репутация собственника, и устойчивость модели продаж. Компании, которые на ранних этапах формируют такую экспертизу, получат серьезное конкурентное преимущество».

Стагнирующие арендные ставки – ещё и высокая вероятность стагнации частных инвестиций, которые при рекордном выводе офисных проектов «в нарезку» стали для девелоперов ключевыми интересантами. При падающих ставках или масштабном кризисе управления массово вкладывающиеся в офисы «частники» могут массово же побежать в другие сегменты, в том числе устроив для быстрой продажи офисных лотов «чёрные пятницы».

Алексей Алёшин, управляющий директор «Товарищества Рябовской мануфактуры», парирует: «распродаж» и кризиса в офисах не будет, и возможно даже увеличение доли «частников», ранее инвестировавших в квартиры, ещё на 5-10 %. Сейчас он оценивает присутствие таких игроков в сегменте в 30 %. «При дальнейшем снижении ставки вырастет спрос на коммерческую ипотеку, особенно со стороны покупателей, у которых есть средства от продажи другой недвижимости, что и ускорит процесс перехода квартирных инвесторов на офисный рынок» – поясняет г-н Алешин.

Как сообщила Кристина Недря, директор коммерческого управления STONE, сейчас новыми и непрофильными игроками реализуется порядка 50 офисных проектов, но не все они относятся к классу А и расположены внутри сложившихся или перспективных районов. При этом большая часть лотов по-прежнему приходится на топ-5 «профессиональных» девелоперов, подчёркивает эксперт. «Масштабные проекты объемом свыше 100 тыс. кв. м в местах со слабой транспортной доступностью в 2026-м могут столкнуться с замедлением реализации, – полагает она. – Тогда как точечные, в востребованных районах – Белорусская, Ленинградский коридор, Москва-Сити – сохранят устойчивый спрос.

2026-й станет годом переоценки моделей и концентрации на эффективности, а вот 2027-й, по нашим ожиданиям, может принести реальное «потепление»: на этот год придётся наименьший объем ввода за ближайшие пять лет, что позволит сохранить баланс спроса и предложения. Кроме того, не все заявленные сегодня объекты выйдут в рынок, часть из них может быть пересмотрена под давлением внешних факторов и кратного роста себестоимости.

Оптимизация, цифровизация и риск-подход

Ольга Паршикова соглашается: маржинальность девелоперских проектов в 2026-м под давлением, и в фокусе — адаптация бизнес-моделей в пользу более дисциплинированной структуры капитала, гибридных финансовых инструментов, поэтапного ввода. «Акценты смещаются на управляемость финансами и риск-подход: селективный запуск проектов, более жёсткая приоритизация локаций и продуктовых ниш, рост доли проектов с предсогласованной «якорной» загрузкой и фиксированными контрактами на подряд, – перечисляет г-жа Паршикова. – Распространяются практики value engineering, цифрового контроля строительства, более коротких циклов принятия решений и стресс-тестирования моделей под разные сценарии ставок и стоимости ресурсов. В итоге 2026-й, вероятно, пройдет под знаком осторожного баланса: участники рынка будут концентрироваться на сохранении ликвидности, калибровке портфелей и повышении операционной эффективности, а не на агрессивном расширении. Важно, повторюсь, что это будет этап избирательной оптимизации: сильные команды смогут конвертировать «изменяющуюся реальность» в преимущества за счет точной настройки продукта к платежеспособному спросу и прагматичного управления рисками».

Эксперт говорит и о переосмыслении отраслью самого формата девелопмента: на смену точечной застройке пришло комплексное развитие территорий и создание экосистем. «Городская программа подразумевает многофункциональность территорий и концепцию «город в городе», – напоминает г-жа Паршикова. – Девелоперы в итоге всё чаще запускают не отдельные здания, а городские кластеры: офисы, сервисы, жилье, общественные пространства и транспортная инфраструктура».

Ситуация с офисными ставками, которую мы наблюдали последние месяцы, в 2026 году достигнет пика.

Следующий год будет для рынка коммерческой недвижимости ещё одним сложным испытанием с 2022 года, но это не конец света, а, скорее, болезненная, но необходимая «перезагрузка» рынка. Деньги потекут в защитные активы — готовую недвижимость со стабильным арендным доходом. Ну и мы вряд ли увидим новое строительство офисов, девелоперы займут выжидательную позицию. Скорее всего, проекты на ранних стадиях будут заморожены. В тренде ремонт, перепланировка устаревающих помещений. Кризис заставит отказаться от старых, неповоротливых форматов. Появятся гибриды, микроформаты, сервисы по подписке. Кто-то на этом обожжется, а кто-то, повторюсь, найдёт золотую жилу. Потепление наступит, но не раньше 2027 года. Первыми его почувствуют те, кто, снова же, помогает бизнесу выживать здесь и сейчас.

Сохранить доходность можно, в том числе, за счёт цифровизации процессов и оптимизации расходов: 2026-й станет первым годом, когда автоматизация и прозрачность перестанут быть красивыми словами из стратегии, убеждён Андрей Кулагин, управляющий директор MANUFAQTURY. Схожая ситуация – с ESG-решениями, интерес к которым существенно снизился после ухода из страны ключевых иностранных игроков. «ESG, «зелёные решения» и социальная ответственность – как норма; не просто часть имиджа, но реальный фактор, влияющий на выбор офиса», – подчёркивает Алёна Кудрявцева, коммерческий директор Comcity. «Рынок движется к цифровым двойникам зданий, предиктивному обслуживанию, автоматизации сервисов и интеграции ESG-метрик в операционные процессы, качественному управлению, – поддерживает Ольга Паршикова. – Это уже не имиджевый тренд, а инструмент удержания стоимости объекта и повышения его инвестиционной привлекательности».

Оффлайн-ритейл: инфраструктура вместо бизнеса

Торговая недвижимость, жившая надеждами на восстановление пробитых за последние несколько лет «уровней сопротивления», в 2025-м лишилась их окончательно. Специалисты ушли уже не только от сравнения трафика с 2019 годом, но и с 2021-м, и даже к 2024 году трафик в 2025-м падает. «Потребитель продолжит перетекать на маркетплейсы, и основной задачей для владельцев торговых центров станет сохранение арендаторов и повышение загрузки, – констатирует Алексей Ефимов, генеральный директор IBC Real Estate. – Для удержания бизнеса будет необходимо создавать дополнительные сервисы – активнее обеспечивать рекламную поддержку, работать над событийным трафиком и совместными программами лояльности».

В итоге сегмент торговой недвижимости перестаёт выглядеть как самостоятельный доходный бизнес, и, если смотреть на прогнозы по вводу на ближайшие годы, становится приложением к жилым кластерам. Крупные «статусные» проекты, рассматривавшиеся как инвестиционные активы, во всяком случае, для московского рынка канули в Лету. «Селигерская», Botanica, «Кузьминки Молл» в этом контексте могут оказаться последними из могикан профессионального оффлайн-ритейла.

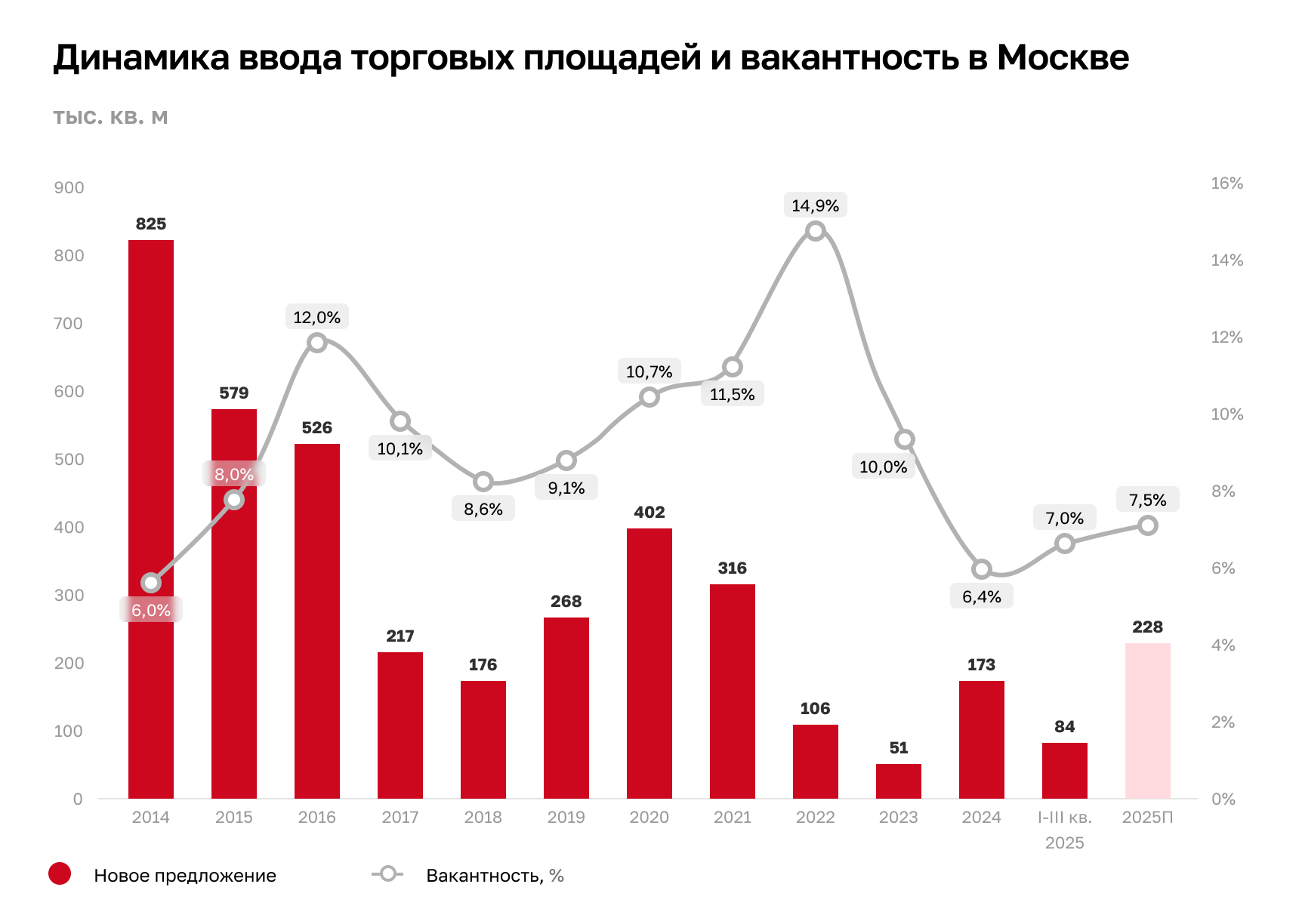

2025-й уже стал лидером по объемам ввода в эксплуатацию новых ТЦ: за первые три квартала –около 110 тысяч кв. м. новых объектов, а до конца года планируется ввод еще свыше 200 тысяч кв. м. Открытие части из них может быть перенесено на первую половину 2026 года. При этом, каждый второй новый объект в торговой недвижимости – районный ТЦ. Это означает, что последствия дорогих денег для рынка и возможную нехватку новых торговых центров мы увидим не ранее конца следующего года. Замедление ввода к концу следующего года сохранит низким уровень вакансии даже в случае роста арендных ставок.

ТЦ районного формата, которые откроются в дальнейшем, будут строиться уже как объекты инфраструктуры, но не отдельный бизнес. Тренды на развлечения, термы и фудхоллы могут поддерживать прибыльность объектов, но очевидно имеют свой «срок годности», и в долгосрочной перспективе не станут спасением для многих постепенно устаревающих моллов. В итоге к 2030-му рынок, вероятно, поделится на «инфраструктурные» ТЦ и «топовые» («Метрополис», «Авиапарк», «Афимолл», «Европейский» и т.д.). Многие объекты вне этих двух категорий в окончательно потеряют актуальность для потребителя и будут рассматриваться рынком, как стрессовые активы под снос.

Пока же управляющие компании постараются не только найти способы сохранить уровень доходов на фоне высокой инфляции, но ещё и – по возможности – заработать, добавляют в ADG group. Оптимизация «операционки», цифровые сервисы для сбора, анализа, визуализации данных о работе ТЦ – всё это на фоне прогнозируемого падения трафика будет рассматриваться и внедряться даже игроками, ранее относившимися к таким решениям скептически.

И хотя слишком многое зависит от того, как ожидаемое регулирование маркетплейсов изменит работу онлайн-площадок и их ценовую политику, общий вектор проектов по стимулированию трафика останется примерно тем же, полагает Мария Ромашина. «Конечно, люди не перестанут ходить в торговые центры, — убеждена Мария Дорохова, коммерческий директор УК «САМПА». — Но перераспределение и сегментация потребительского трафика усилятся; главными форматами на рынке, в самом деле, станут небольшие «ТЦ у дома» и крупные многофункциональные комплексы с оригинальной концепцией. И везде – расцвет коллабораций, настоящая индустрия впечатлений: будут вовлечены и арендаторы, и медийные персоны, и представители творческого сообщества. Модель «ТЦ только для покупок» похоронена в 2025-м навсегда. Покупки сами по себе могут стать аттракционом, но это не отменяет потребности в персональном контакте. Соответственно, торговым сетям понадобятся подготовленные сотрудники, владеющие коммуникативными навыками. Инструментарий, предоставляемый нейросетями, будет всё более активно использоваться управляющими компаниями и отдельными брендами. Причем речь идет о максимально широком спектре функций – от приборов виртуальной реальности до программирования потребительских алгоритмов (формирование корзины покупок, интерактивный мониторинг товаров и т.д.)».

Арендные ставки в складах уже догнали ставки в торговых центрах, поэтому в торговой недвижимости показатели должны нащупать дно и пойти вверх. Это ведь ненормальная ситуация, когда ставки почти одинаковы для помещения в центре города, пусть даже небольшого, и склада в чистом поле.

Перезапускаются прямо сейчас все, включая продуктовые «якоря», соглашается Мария Кочйигит, генеральный директор Nhood Россия. «Просторные зоны кафе в торговом зале, линейки готовой еды, специальные «трендовые» продукты, – перечисляет эксперт. – Средний чек в ТЦ показывает рост выше заявленного уровня инфляции и есть все основания полагать, что тренд перейдет и в 2026 год, принимая во внимания грядущие изменения в налоговом законодательстве».

Ну а перспективы плавного снижения ключевой ставки нивелируются возможным повышением налоговой нагрузки на представителей малого и среднего бизнеса, которые составляют значительную долю ритейлеров в общем пуле арендаторов большинства торговых объектов, вздыхает г-жа Кочйигит. Уже сегодня усиливаются негативные тенденции, связанные с дальнейшим сжатием покупательской способности, спадом оффлайн-продаж, и соответственно, ТО арендаторов каменной розницы, снижением посещаемости торговых объектов, ростом расходов на эксплуатацию и дефицитом квалифицированных кадров. В итоге – сжатие маржинальности бизнеса ТЦ по всей цепочке. «Ожидания по доходности инвесторов и девелоперов уже скорректированы, – резюмирует эксперт. – Выручки продолжат падать, возможен очередной рост стоимости услуг подрядных организаций. Некоторые поставщики испытывают разного рода операционные и налоговые сложности, что повлечет за собой рост цен на услуги управляющих компаний. Инвесторы и девелоперы «зажаты» между разнонаправленными трендами доходов и расходов, УК и подрядные организации вынуждены повышать цены вследствие роста ФОТ, цен на расходные материалы и дефицита кадров».

В 2026 году мы все будем платить больше налогов. Это факт. И у предприятий с оборотом более 10 млн. руб. будет необходимость в отчётности указывать всех своих поставщиков. Сложнее всего будет тем, кто привык налоги не платить, а тут – надо будет. Ожидаю разорения десятков тысяч предпринимателей, которые завозили товар с помощью карго перевозок (контрабанда) и продавали на маркетплейсах.

2026 год станет периодом строгой фильтрации на рынке, и 2027-й – не возврат в «золотые времена», а «точка старта для новых, более умных и эффективных бизнес-моделей», констатирует Дмитрий Можаров, директор по развитию компании Plus Development. Сложнее всего, по его прогнозам, будет девелоперам, сидящим на дорогих кредитах. Тяжело придется ритейлерам с большими площадями и высокой долей издержек, которые не успели развить омниканальность. Управляющие компании столкнутся с ростом неплатежей за коммунальные услуги и эксплуатацию объектов, особенно в регионах.

Склады и «лайты»: через перебалансировку к оттепели

На рынке «бумящих» шестой год складов после рекордов последних лет игроки ожидают затишье. На охлаждение повлияли ставка ЦБ и выход сегмента из программы МПТ. Результатом последнего стало падение интереса со стороны девелоперов жилья, которые пока окончательно не уходят, но уже и не строят «наполеоновских» планов. Большинство из них, вероятнее всего, останутся девелоперами одного-двух проектов, которые со временем будут выставлены на продажу и могут быть поглощены профильными интересантами или инвестиционными фондами. Спасает от «затоваривания», которое можно было бы «на хаях» ожидать, короткий (относительно офисного) девелоперский цикл – около года. Но сейчас, когда вакантность немного увеличилась, а ставка аренды – скорректировалась в сторону снижения, участники рынка не торопятся вводить большие объёмы, сохраняя за собой перспективные лоты на будущее. Снижаться всегда немного больнее, чем расти, поэтому в сегменте могут усилиться процессы ротации внутри команд, сократиться количество специалистов.

«Самым сложным 2026-й сделает не провал спроса, а высокая стоимость капитала и риски сложного финансирования, – убеждён Станислав Ахмедзянов, управляющий партнер IBC Global. – В 2027-м потепление реально возможно, однако оно будет постепенным – резких положительных изменений ждать не стоит. Если же говорить в разрезе отраслей, то первой отыграется логистика за счет отложенного роста спроса на перевозки. Чтобы пережить сложный период, бизнесу придется ставить во главу угла чистый операционный доход, сокращать расходы, к средней ставке кредитов заранее добавлять 2-3%, а из вакансий, напротив, убирать 3-5%. Главное же – фиксировать долги, и, в идеале, иметь ликвидность на 12-18 месяцев. Прогноз по сделкам – средний лот уменьшится. В случае с девелоперами циклы будут очень короткими, и все предпочтут смотреть в сторону предварительных вариантов. Потому, возможно, вырастет сегмент складов последней мили. Сложнее будет перекредитованным девелоперам с длинным циклом, перед которыми, к тому же, стоит вызов ухода арендаторов».

Главная новость уходящего года — массовый выход девелоперов жилья в индустриально-складской сегмент. Около 20 компаний, специализирующихся на жилой недвижимости, анонсировали свои проекты. Большинство концентрируется на застройке по программе МПТ. К 2027 году прирост от девелоперов жилья может составить порядка 8% к текущему объёму площадей.

Для нас, как и для многих жилых девелоперов, льгота по МПТ была одним из главных драйверов развития направления: она позволяла компенсировать риски и делала проекты экономически привлекательными. Впрочем, после отмены льгот для складской недвижимости ситуация изменилась. Мы начали пересматривать стратегию, и это касается не только нашей компании.

Подход девелоперов жилья к инвестициям в склады становится гораздо осторожнее. Это не означает полный отказ от направления — при наличии интересных локаций и адекватных показателей доходности такие проекты остаются в поле зрения. Но приоритеты смещаются в сторону light industrial, где льгота по программе МПТ сохраняется.

В big box же увеличение вакантных площадей и появление крупных свободных блоков уже искажает баланс спроса и предложения. Кстати, здесь стоит говорить не только об официальной вакансии, но и о так называемой «серой» — площадях, которые формально заняты, но фактически предлагаются в субаренду. С учётом всей «серой» вакансии общий показатель может достигать 3-4%, что существенно выше традиционных значений.

Ну а основной спрос на логистическую недвижимость продолжит формироваться за счёт регионов — это до двух третей от общего спроса в России. Ожидаемый дефицит площадей в 2027 году, а также сохранение модели build-to-suit поддержат цены и ставки аренды.

Рынок складской недвижимости Московского региона постепенно отходит от «голодных» лет ажиотажного спроса, вступая в пору зрелости и некоторой «перебалансировки», соглашается Александра Шакола, коммерческий директор Radius Group. «Но, хотя прогнозы аналитиков рисуют картину замедления роста ВВП России до 0,7% и даже возможного сокращения инвестиций в основной капитал, рынок складов пока демонстрирует устойчивость, – продолжает она. – И у нас есть все основания полагать, что сегмент обладает достаточным запасом прочности, чтобы адаптироваться к новым реалиям, а "потепление" в 2027 году в нашем случае, выглядит вполне обоснованным сценарием».

Высокая ключевая ставка и геополитическая обстановка давят на спрос и строительство, однако г-жа Шакола подчёркивает: в складах это не кризис, а «выход на плато», за которым последует умеренный, но уверенный рост. «Особенно интересно», по её словам, выглядят прогнозы на 2027 год, когда, вероятно, возобновится рост арендных ставок и спрос, скорее всего, снова начнет опережать предложение. Арендные ставки на склады класса А к 2030-му в 16 000 руб./кв. м в год выглядят вполне реалистичными, подчёркивает эксперт. Рекордный же ввод складов, который ожидается в 2025 году и частично перейдёт в 2026-й, с одной стороны, усиливает конкуренцию, но с другой — дает арендаторам долгожданную возможность выбора качественных площадей, вместо того, чтобы брать что попало. «Вновь активизировались институциональные девелоперы, которые имеют опыт в реализации сложных и качественных объектов, и это хорошо, потому что даст рынку то самое понятное и нужное качественное предложение», – резюмирует эксперт.

После периода сверхдоходов, высоких ставок аренды и ажиотажного спроса, рынок складской недвижимости входит в фазу, когда таких "сытых” лет, как прежде, уже не будет. Этот "синдром высоких баз" будет давить как на инвесторов, так и на девелоперов, что может привести к консолидации рынка. Слабые игроки начнут уходить, а сильные – поглощать их активы, мы это уже видели, процесс болезненный, но естественный.

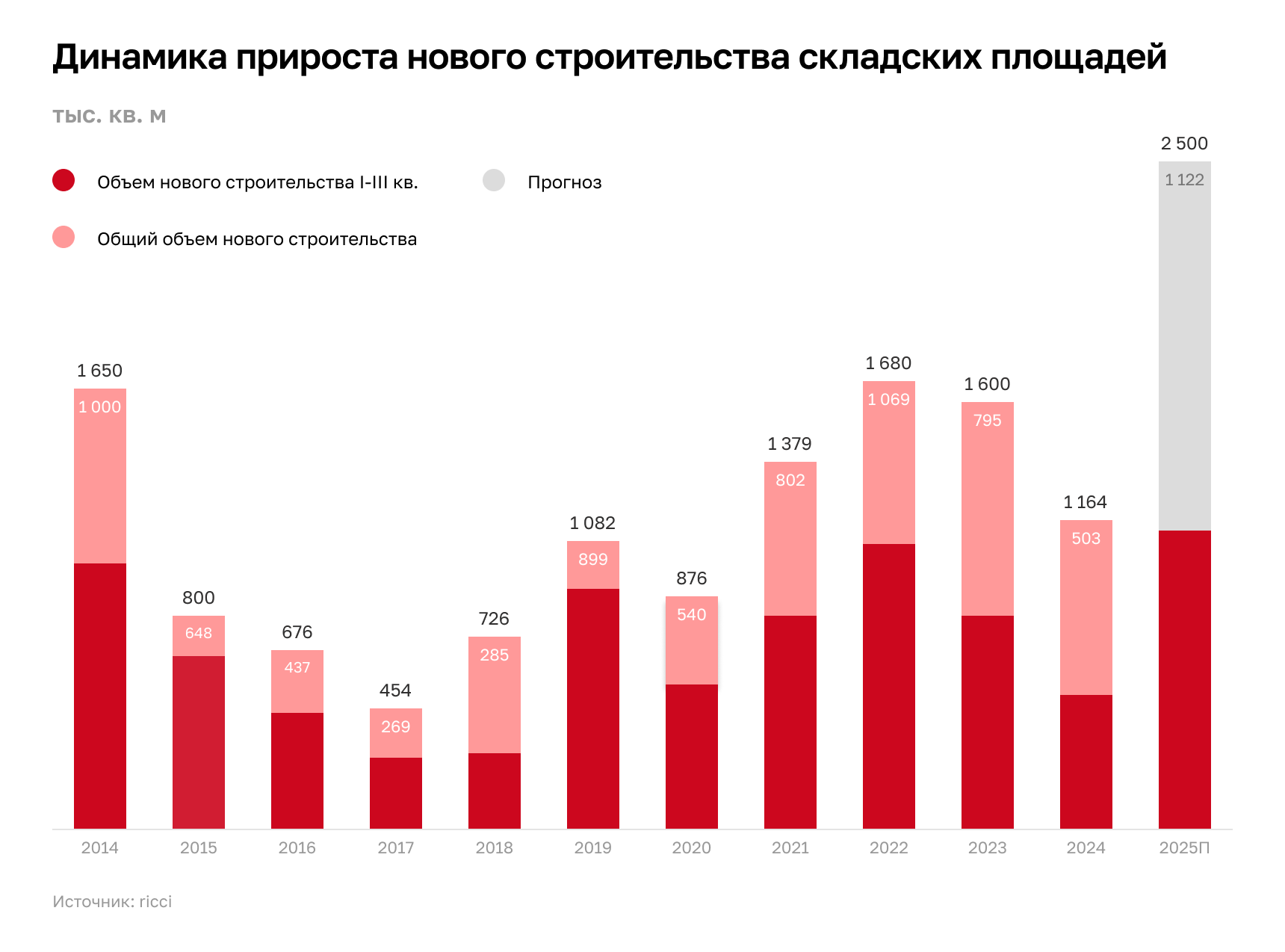

Итак, с чем же мы приходим к началу 2026: объём сделок в Московском регионе по итогам 2025 года может упасть на 40% и более по сравнению с 2024 годом. При этом ввод складских площадей вырастет до 2,4 млн кв. м, что на почти 70% больше, чем в 2024 году. Доля вакантных площадей в среднем вырастет до 4-5%, но в некоторых неликвидных объектах может и до 20%.

Сложнее всего придётся спекулятивным девелоперам, которые строили в расчете на быстрый рост ставок и продажу. Они окажутся в ловушке между высокой стоимостью кредитов (ключевая ставка ЦБ РФ остается высокой и делает кредиты для застройщиков практически недоступными) и растущей вакансией. Также непросто будет инвесторам с коротким горизонтом планирования, ожидавшим быстрой отдачи от вложений в логистическую недвижимость.

Хочется верить, что 2027 год станет своеобразной "оттепелью", так как избыточное предложение будет постепенно поглощено, а макроэкономическая политика, вероятно, станет более мягкой, что приведет к стабильному, спокойному росту. Это время можно назвать "шоппингом активов" для инвесторов. Будут появляться недооцененные объекты, которые можно приобрести по выгодной цене. Инвесторам стоит обратить внимание на объекты в дефицитных локациях и сегмент light industrial, где спрос остается стабильным. Склады в целом являются надежной инвестицией в долгосрочной перспективе, особенно big box, которые поддерживаются ростом e-commerce и развитием логистических цепочек.

В 2026 году же девелоперам рекомендую сосредоточиться на проектах с длинным циклом подготовки, редевелопменте и получении разрешений на участки для строительства. Это позволит быть готовыми к выходу на рынок с правильным продуктом в 2027 году, когда возможно смягчение денежно-кредитной политики.

Наталья Иголкина, член правления АРКН, соглашается: всем участникам рынка нужно готовиться к проявлению большей гибкости, и выиграют поставившие на крепкие активы и операционную модель. Например, девелоперы, на объекты которых сохраняется устойчивый спрос, и логистические операторы с востребованными диверсифицированными услугами, которые будут необходимы при оптимизации цепочек поставок. «Время – самый ценный ресурс, и его дефицит и будет стараться компенсировать девелопмент, – соглашается Александр Никишов управляющий директор ХСА. – Основными инвесторами рынка light industrial по-прежнему будут промышленные и логистические компании, однако универсальные объекты с готовой инфраструктурой – так называемое качественное предложение – станут еще больше привлекательны для институциональных инвесторов и государства. Именно складской сегмент и light industrial по-прежнему – та тихая гавань для инвесторов, которая поможет пережить непростые времена».

Конечно же, динамика следующего года будет в определенной степени зависеть от направления денежно-кредитной политики, которая оказывает влияние на доступность заемного финансирования для наших клиентов. В случае сохранения тренда на дальнейшее снижение ключевой ставки и смягчения ДКП мы можем ожидать значительного оживления деловой активности на рынке, роста спроса со стороны бизнеса как на объекты light industrial, так и на big box, а также увеличения объемов спекулятивного строительства.

Из депозитов в инструменты инвестирования

Основной риск для бизнеса – «переоценка благоприятности» 2027 года, считает Никита Дронов, заместитель руководителя департамента исследований и аналитики CMWP. «Несмотря на ожидаемый комфортный уровень, как ставок, так и темпов роста цен для внутреннего спроса, ключевые экономические индикаторы (ИПЦ и ключевая ставка) останутся выше нейтральных, – поясняет эксперт. – С другой стороны, уровень доходности консервативных инструментов сбережения станет ниже, что позволит запустить процесс высвобождения ликвидности, которая так или иначе будет распределяться между инвестициями (в том числе в недвижимость) и потребительскими тратами, поэтому в 2027 году представители разных сфер (инвестиционной и потребительской) будут конкурировать за высвобожденные деньги населения, а успех отраслей, связанных с экстерналиями потребительского поведения (девелопмент, логистика, УК, консалтинг) будет зависеть от распределения средств населения на инвестиционные и неинвестиционные траты».

Марина Толстошеева, эксперт в сфере коммерческой недвижимости и управления активами, ожидает, что по мере снижения доходности по банковским депозитам, триллионы рублей, накопленные гражданами, начнут частично перетекать на рынок недвижимости, дополнительно стимулируя спрос. По её словам, кризис рефинансирования может создать уникальные возможности для покупки качественных объектов с дисконтом, в том числе, в рамках ЗПИФ.

Алексей Ефимов также уверен, что по мере снижения ключевой ставки деньги будут возвращаться в экономику с депозитов, на которых на сегодняшний день зафиксирована рекордная сумма в 61,7 трлн рублей. «Доходность по вкладам сокращается, а это значит, что деньги перейдут в потребление или иные инструменты инвестиций, а именно – в ЗПИФы или приобретение коммерческой недвижимости с доступным чеком, какими являются офисные лоты, юниты в апарт-отелях, блоки в light industrial или помещения стрит-ритейла», – перечисляет эксперт.

Будущее ЗПИФ в России ещё не наступило: рынок только формируется и продолжит расти. Наш фонд, например, будет инвестировать в загородные отели; видим потенциал и в других сегментах индустрии гостеприимства.

«Переток» частных инвестиций с депозитов и из жилой недвижимости уже существенно упрочил позиции офисов в структуре инвестиционного спроса. Однако стоит отметить, что ведущие консультанты используют разную методологию в оценке инвестиционных сделок. Большинство компаний учитывают вложения в земельные участки под жильё и в недвижимость под собственные нужды, другие – только покупки именно с целью получения арендного дохода. Но и при том, и другом подходе офисная недвижимость занимает лидирующие позиции.

В будущем рынок поддержат именно развитие коллективных инвестиций, которые приходят из разных сегментов (как офисного и складского, так и торгового), частные инвестиции в офисы и light industrial, вложения в стрессовые активы (большей частью, ТЦ), необходимость сырьевых компаний «приземлять» средства на территории России. Правда, спрос со стороны частных инвесторов – это и определённые риски. Уже сегодня рост ставок аренды офиса «не догоняет» динамики продаж, а инвестор – рискует не получить в итоге той доходности, на которую рассчитывал при покупке. Тем не менее, в горизонте 2026 года эти риски ещё не реализуются в полной мере, поскольку перенос ввода офисов сдерживает рост свободного предложения. Многое будет зависеть от динамики ключевой ставки, показателя, с которым рынок придёт к началу 2027 года.

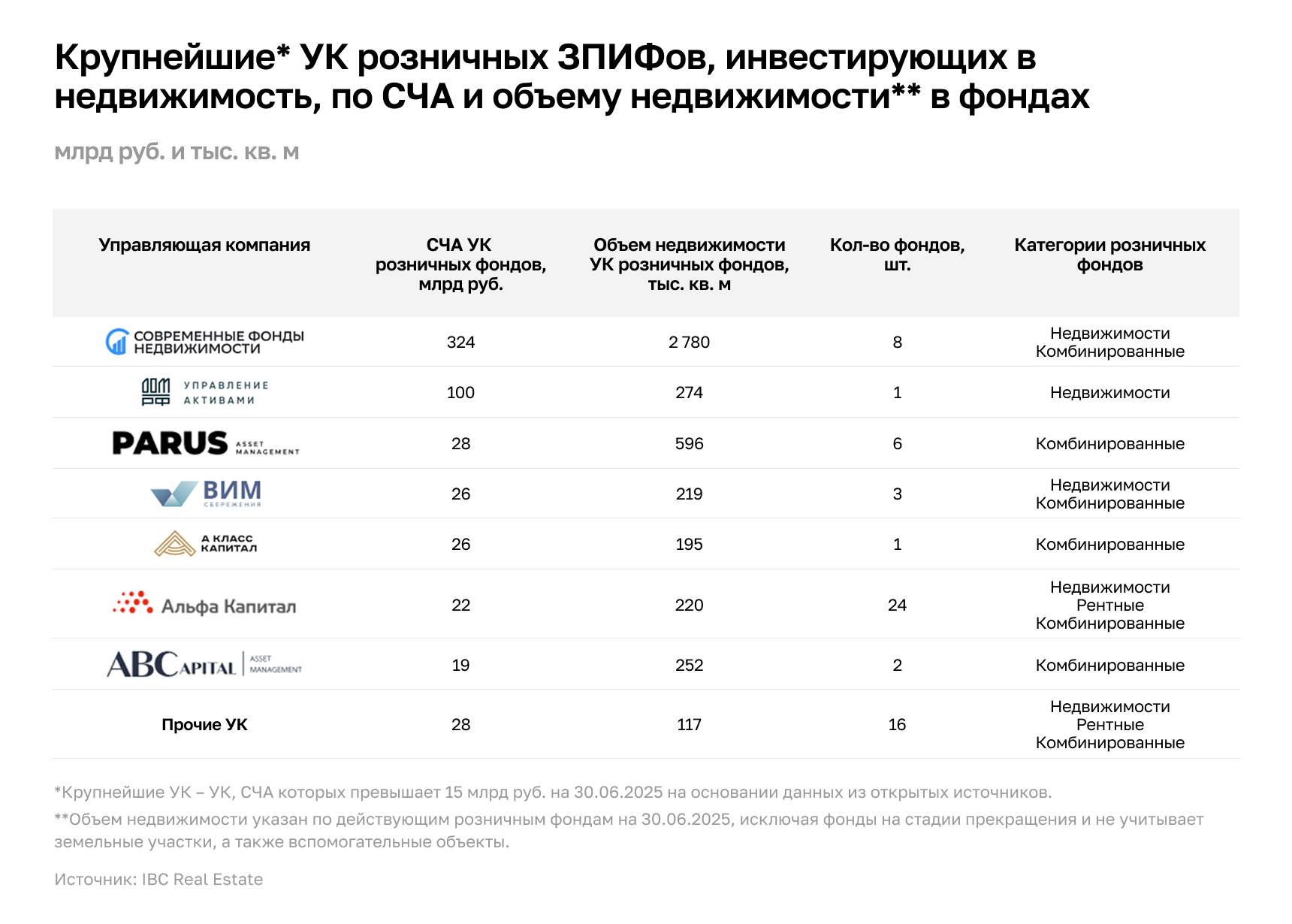

Пока же частные и непрофильные инвесторы, ставшие одними из основных игроков отрасли, продолжают формировать запрос на новые сегменты и продукты. В ЗПИФ «упаковываются» квартиры «под аренду», паркинги, ЦОДы, санатории и целые курорты. Доля альтернативных объектов в ЗПИФах недвижимости в России может вырасти до 15-20% уже в ближайшие пять лет. «Инвесторы, наконец, поверили, что через ЗПИФ можно зарабатывать, – считает Алексей Новиков. – Раньше информации было минимум, и именно открытость старых-новых игроков, которые вывели коммуникацию с потенциальными клиентами на новый уровень, стала переломным моментом. В итоге активизировался, в том числе, рынок ЦОД, который выходит за рамки инженерной инфраструктуры и превращается в полноценное инвестиционное направление. Уже в ближайший год ожидаем появления первых проектов, структурированных в формат ЗПИФ и предложенных частным инвесторам».

Опыт США показывает, что в REIT может быть упаковано свыше 95% всех объектов недвижимости в каком-то сегменте. Российский рынок находится ещё на начальном этапе, потребность в сбережении средств у населения есть, но вот знаний и доверия к таким инструментам, как ЗПИФН, пока недостаточно.

Учитывая растущий интерес к ЗПИФам и потенциальную (частично венчурную) выгоду от работы с выходящими на рынок проблемными и сложными активами, в ближайшие годы можно ожидать появления и целых специализированных бизнесов, прогнозирует Кристина Медникова, коммерческий директор PLT. «В отрасль будут выходить УК, фокусирующиеся исключительно на сложных активах, таких как долговые портфели или проблемные стройки, — рассказывает эксперт. – Из наиболее интересных и непростых кейсов – наверное, запуск фондов для редевелопмента промышленных зон — преобразование заброшенных заводов и фабрик в многофункциональные комплексы (mixed-use); появление ЗПИФов, фокусирующихся на жилищных проектах, в частности, на долевом строительстве в Москве и Санкт-Петербурге; секьюритизация долговых портфелей — упаковка просроченной задолженности с дисконтом в инвестиционные продукты. Есть и специализированные активы – медицинские комплексы, образовательные центры, дата-центры».

Фокус с банковских вкладов, ставки по которым продолжают снижаться, смещается в «бетон», воспринимаемый в России как наиболее стабильный и защищенный во времени актив. И, если мы говорим о стрит-ритейле или офисной недвижимости, — тех сегментах, где есть возможности для инвестиций с помощью относительно небольших сумм, то именно они станут новыми возможными точками роста в 2026 году для девелоперов, которые эту недвижимость строят и продают.

Стоимость квадратного метра в стрит-ритейле за последние пять лет увеличилась в два раза в среднем по Московскому региону и продолжает расти. Арендные ставки, в свою очередь, за аналогичный период прибавили примерно 70% и будут расти дальше.

Константин Сторожев, генеральный директор VALO Hospitality, председатель экспертного совета по апартаментам РГУД, убеждён, что в ЗПИФ будут всё чаще попадать мультифункциональные проекты, объединяющие жилые и коммерческие активы. Направление особенно востребовано среди частных интересантов, которые ориентируются на гибкие форматы с прогнозируемым спросом со стороны малого и среднего бизнеса. Например, коворкинги и небольшие офисные пространства проще адаптировать под изменяющиеся условия рынка, что делает их привлекательными для диверсификации портфеля. К тому же они часто имеют более низкий порог входа, что позволяет расширять базу инвесторов и повышать ликвидность фондов. Эти активы ещё недавно считались нишевыми, но сегодня становятся частью инвестиционных фондов наряду с апартаментами, которые по-прежнему остаются самым понятным и массовым инструментом для частных инвесторов, резюмирует эксперт.