Регуляторный шторм: как на отрасли отразится новая бюджетно-фискальная политика

Текст: Екатерина Горячева

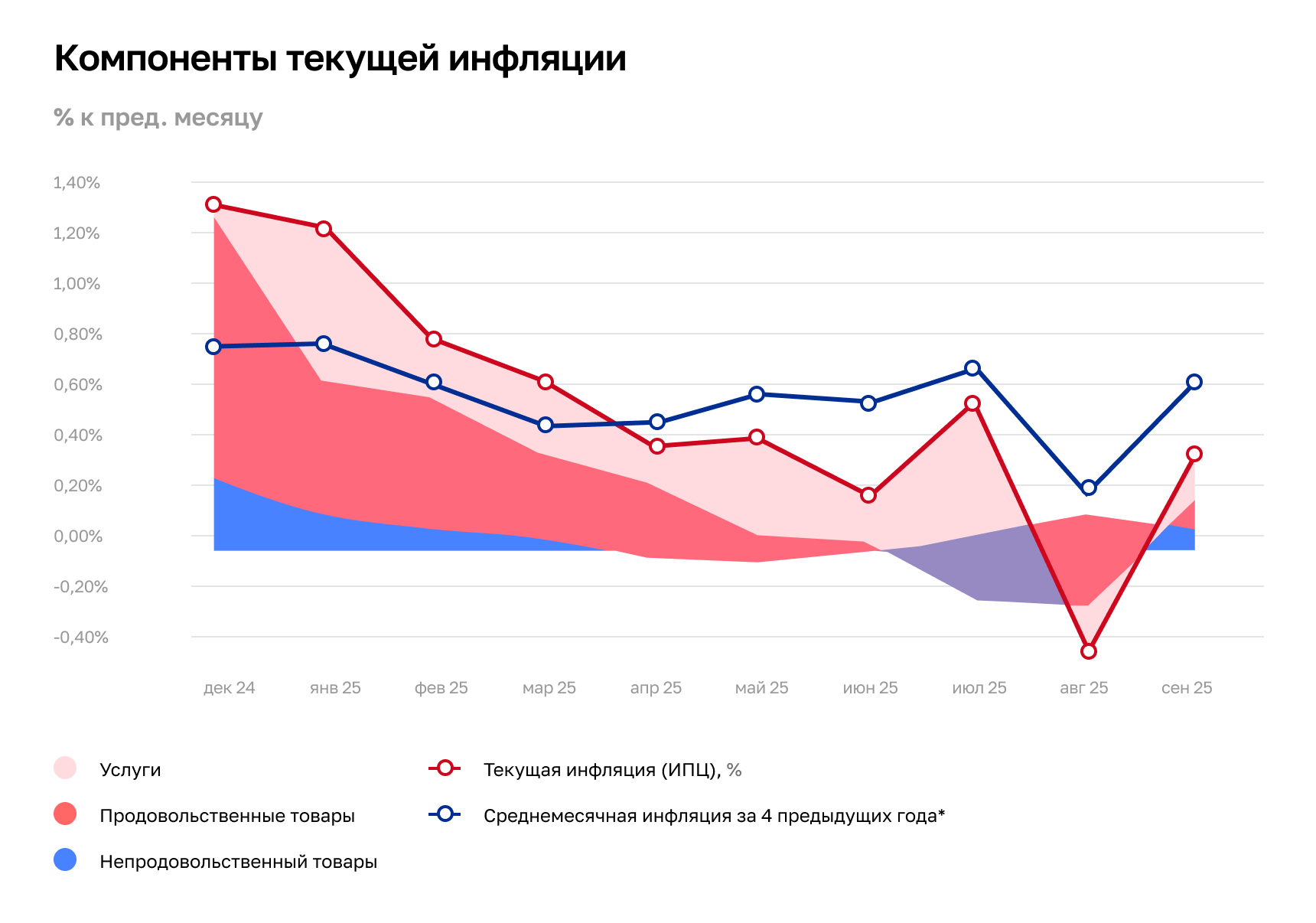

На днях Всемирный банк выступил с прогнозом о замедлении роста ВВП в России в 2025 году до 0,9%, в 2026-м – до 0,8%. В июне его эксперты говорили о росте на 1,4% и 1,2%. На 2027 год прогноз был также скорректирован с 1, 2 % до 1 %. Дефицитным будет и федеральный бюджет – как заявил на заседании правительства министр финансов Антон Силуанов, расходы федерального бюджета составят 44,1 трлн рублей в 2026 году, 46 трлн рублей в 2027, 49,4 трлн рублей в 2028 году. Ожидаемое же поступление доходов 40,3 трлн, 42,9 трлн, 45 трлн. рублей соответственно. Уже сейчас дефицит бюджета 2025 года превышает плановые показатели, что создает прецедент для сохранения дефицита в 2026 году, напоминает Микаэл Казарян, член совета директоров, руководитель департамента рынков капитала и инвестиций IBC Real Estate. Эксперт указывает на сохранение консервативного подхода государства, учитывая риски снижения нефтегазовых доходов и сохраняющиеся геополитические вызовы. «Бюджетная политика, очевидно, станет более жёсткой, – поддерживает Никита Дронов, заместитель руководителя департамента исследований и аналитики CMWP. – Это позволит избежать технической рецессии и вернуться к восстановительному росту экономики.

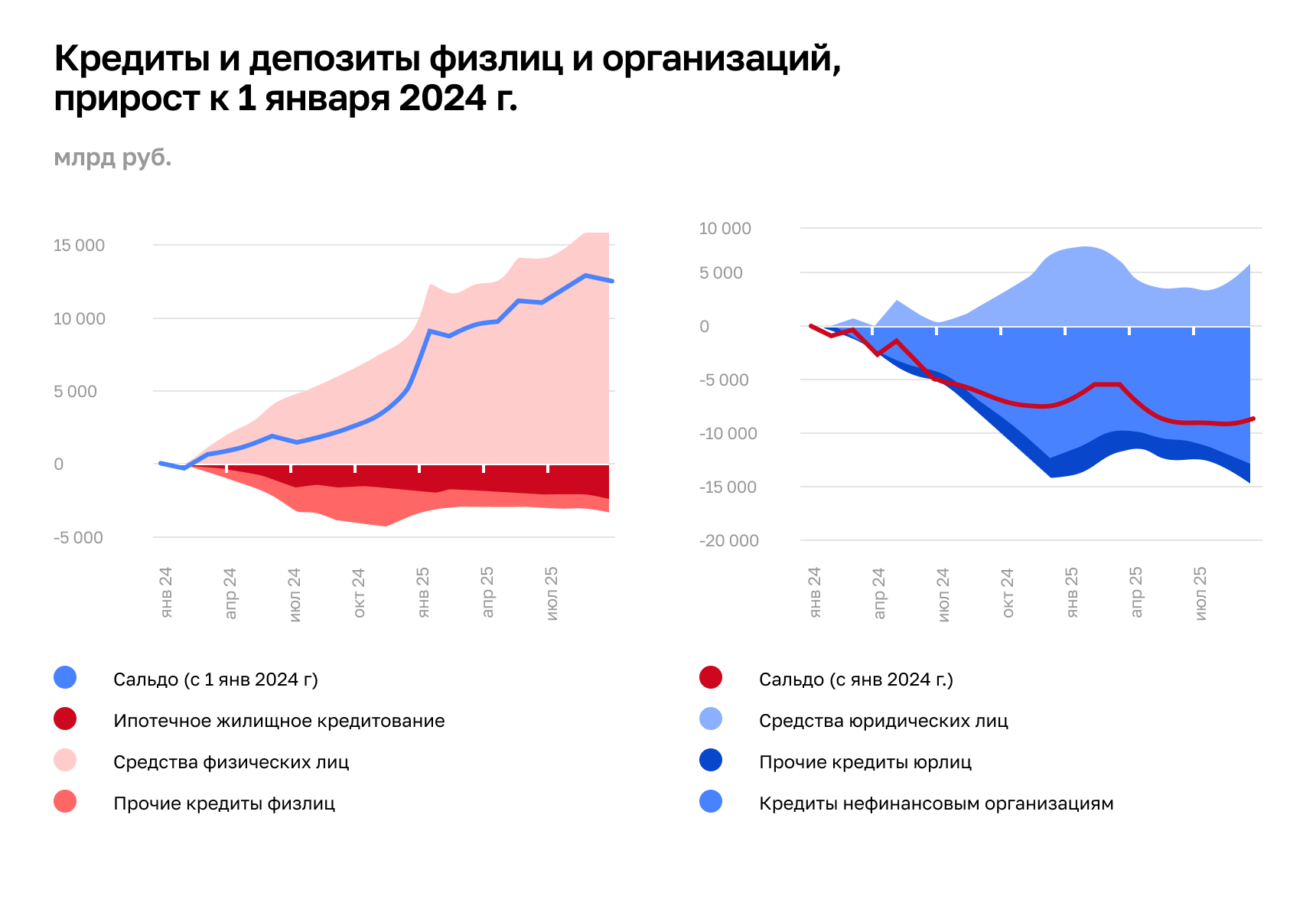

Ожидается и снижение объёмов зеркалирования: напомню, что в 2023-2024 году дефицит бюджета главным образом покрывался расходованием средств Фонда национального благосостояния. Для того, чтобы избежать удара по ликвидности банковского сектора и сильных колебаний курса рубля, ЦБ постепенно транслировал расходные операции Минфина через продажу валюты на внутреннем рынке, и так в 2024-2025 году поддерживался рубль. Но в 2025 году Силуанов неоднократно заявлял, что средства ФНБ далее не планируется использовать для покрытия дефицита бюджета, вместо этого он восполняется наращиванием госдолга (выпуском облигаций). В итоге поддержка уровня национальной валюты окажется менее выраженной и только частью от текущих мер: по механизму бюджетного правила и через зеркалирование инвестиций ФНБ. Возможно ослабление курса рубля, что может выступить дополнительным проинфляционным фактором для экономики, однако в полной степени эффект проявится при постепенном восстановлении внутреннего спроса и наращивании активности импортеров».

На фоне ухудшения экономических прогнозов, ужесточения регулирования, сохраняющейся высокой ключевой ставки, Всемирный банк заявил и о возможном сокращении в России инвестиций. Максим Решетников, глава Минэкономразвития, на заседании комитета по экономической политике в Госдуме тоже подчеркнул, что причиной снижения потенциала российской экономики остаются высокие ставки, находящиеся под прямым влиянием КС. Политика регулятора привела к снижению инфляции, однако у бизнеса сократилась прибыль и уровень рентабельности. В правительстве ставят на внутренний спрос, в частности, потребительский, но для этого должны расти доходы населения. «Императивный характер продления до апреля 2026-го действия президентского указа об обязательной репатриации валютной выручки уже назван в ЦБ избыточным, – размышляет Полина Афанасьева, старший директор, руководитель департамента исследований и аналитики CMWP. – Доля продажи валютной выручки экспортеров значительно превышала установленный в указе норматив. Учитывая конъюнктуру сырьевых рынков, снижение выручки экспортеров и, соответственно, её конвертации в рублевую ликвидность, в среднесрочной перспективе может иметь заметное влияние на курс рубля, однако снятие ограничений позволит поддержать замедляющиеся добывающие отрасли, дав им дополнительное пространство для маневра. Если векторы Минфина и ЦБ будут коллинеарны в 2026 году, это позволит быстрее достичь тех уровней КС, при которых активизируются инвестиции в недвижимость. Правда, параллельный рост налоговой нагрузки может укрепить и без того выжидательную позицию бизнеса, представители которого зачастую не вкладывают свободные средства в непрофильные активы, а предпочитают резервировать возможные потери в турбулентный период, о чем говорит рост средств на счетах нефинансовых организаций».

Рост дефицита бюджета может стимулировать увеличение объёма государственных облигаций на внутреннем рынке, что повысит конкуренцию между государством и частным сектором за кредитные ресурсы, добавляет Денис Платов, директор департамента рынки капиталов Nikoliers. В итоге банки и инвесторы могут отдавать предпочтение покупке ОФЗ, сокращая объем финансирования бизнеса. Отрасли вообще придётся серьезно конкурировать за капитал, полагает Дмитрий Средин, ВТБ.

Сейчас девелоперы продолжают откладывать запуск новых проектов и активную инвестиционную деятельность по новым площадкам. Вместе с тем, продолжает расти интерес к реализации отдельных программ, на которых фокусируется и оказывает поддержку Правительство РФ – развитие транспортной и социальной инфраструктуры, строительство логистических комплексов и ЦОДД. В общем, время сильных контрагентов, которые просчитывают каждый шаг и ищут новые возможности. Но нужно не минимизировать, а адаптировать бизнес, и девелоперы рассматривают новые для себя сегменты рынка, внимательно следят за специальными программами господдержки (Туризм.РФ, Минспорт, программа ОКН). На фоне тенденции к снижению ключевой ставки и ставкам по депозитам аппетит инвесторов к недвижимости будет расти.

Екатерина Набойченко, финансовый директор Accent Capital, соглашается: безрисковые ставки в экономике влияют на ставки капитализации на рынке недвижимости и могут привести к всплеску инвестиционной активности. «Ввиду вывода на рынок лотов собственников, которые ожидали скорой компрессии ставок и продажи по более высокой цене, – поясняет г-жа Набойченко. – Любой риск неопределенности остаётся триггером для сделок пусть и по более низкой, чем ожидалось, стоимости».

Несмотря на «непозитивные» макрофакторы, девелоперы практически во всех сегментах коммерческой недвижимости заявляют высокие объемы строительства, отмечает Микаэл Казарян. «Да, текущий уровень КС в 17% по-прежнему очень высок и остается серьезным барьером, – рассуждает он. – Зато наблюдается некоторое увеличение активности и интереса инвесторов к покупке новых объектов преимущественно за счет собственных средств». «Но в абсолютном большинстве случаев коммерческая недвижимость покупается всё-таки на заёмные деньги, – напоминает Андрей Степаненко, генеральный директор, управляющий партнер АО «Российский аукционный дом». – Поэтому для нас, как продавца, высокая ключевая ставка остаётся наиболее влияющим фактором». Рынок, конечно, ожидал более комфортного снижения КС к концу года и многочисленные сентябрьские прогнозы – тому подтверждение, поддерживает Михаил Тарасов, генеральный директор, PLT, сообщая о «смешанных чувствах на рынке капиталов». «После последних снижений ставки по консервативному сценарию рынок начал корректироваться и немного падать, – рассуждает эксперт. – И это понятно, потому что длинные выпуски облигаций ОФЗ и государственных компаний были немного «перепроданы» и доходность по ним упала до 13-14 %, корректировка на уровне 1-2 % как раз отражает комфорт на КС, с учётом будущего возможного ее снижения – это если игроки верят, что снижение, пусть и отложенное, будет. В итоге мнения разделились, и некоторыми интересантами за стратегию принята «медвежья», возможность купить на падающем рынке. Но это не история долгосрочных рынков капиталов, где нужно точно понимать, что будет рост».

Ситуация, сложившаяся на рынке с 2022 года, не позволяет формировать долгосрочные стратегии, но стоит отметить действия правительства. Очевидно, что основные усилия направлены на сохранение внутренней стабильности рынков через контроль уровня инфляции, точечное оказание помощи стратегически важным отраслям. В этом ключе крайне важным становится политика, которая делает упор на безинфляционный рост при необходимости дополнительной концентрации денежных ресурсов – поэтому и понадобилось повышение НДС, а не дополнительная эмиссия и девальвация национальной валюты. В условиях определённой нервозности на рынках становится важным управление балансом спроса и предложения так, чтобы возможное снижение стоимости кредита не привело к ажиотажу.

На рынке капиталов главным игроком стало государство, и в 2026-м ничего не изменится. Впрочем, в коммерческой недвижимости период сокращения объемов новых проектов уже прошёл, а активная фаза строительства в момент общего охлаждения экономики как раз позволяет вывести новые площади к моменту роста спроса.

Важным фактором может стать контролируемое вхождение на отечественный рынок иностранного капитала – для этого созданы все условия. В 2026 году всё-таки возможен прорыв по взаиморасчетам на международном уровне вне текущей долларовой системы между странами БРИКС, а также странами, не входящими в контур западных государств.

Дай миллион

Если бюджет в 2026 году будет финансироваться, прежде всего, налогами и внутренними займами, это сохранит и усилит роль государства как главного кредитора и инвестора, а также провайдера целевого финансирования, соглашается Наталья Круглова, управляющий партнёр Trophy Assets, независимый эксперт. В связке с геополитическими факторами формируется новая операционная среда для бизнеса и его стратегий, добавляет она. «В стройку приходит всё больше государственного капитала — инфраструктурные кредиты, программы ДОМ.РФ, дополнительное стимулирование адресных ипотечных программ, — перечисляет эксперт. — Крупные субъекты Федерации уже подготовились к дополнительным сборам имущественных налогов, пополняющих казну. Так, в Москве прошла переоценка кадастровой стоимости недвижимости, и новые значения будут действовать в течение двух лет. Ну а рынок коммерческой недвижимости вообще мгновенно реагирует на стоимость денег». «Уже к 2026-му новые налоговые условия приведут к пересмотру экономических моделей следующих очередей нашего проекта «Северные врата», — делится Захар Вальков, генеральный директор Radius Group. «А региональному девелопменту к очередным предлагаемым обстоятельствам не привыкать, — вздыхает Станислав Ахмедзянов, управляющий партнер IBC Global. — В отличие от центральных агломераций, регионы не получали целевых стимулов и «подушек безопасности», а потому вынуждены были годами существовать в режиме «сам за себя», онлайн реагируя на изменения спроса, макроэкономики, стоимости ресурсов, логистики, инфляции. Конечно, за два десятилетия экономической турбулентности, смены логистических потоков, валютных курсов и уровня инфляции, только те девелоперы, которые умеют гибко реагировать, на ходу переизобретать бизнес-модель и находить ниши, смогли сохраниться на рынке, закрепиться и развиваться».

Денис Литвинов, управляющий партнер Land Law Firm, впрочем, считает, что целью даже столичных игроков к началу 2026-го станет не развитие, а выживание, и называет события последних недель «коктейлем регуляторных изменений». «Запретительные процентные ставки, рост НДС, фактическая отмена УСН в сочетании с полной изоляцией от внешних рынков капитала — и это ещё не всё, — напоминает г-н Литвинов. — При наихудшем сценарии возможен отраслевой банкротный мораторий для девелоперов, ритейла, но вот господдержки – в живых деньгах – можно точно не ждать».

Налоговое время

Жёсткая риторика Банка России по итогам прошедшего в сентябре заседания по ключевой ставке была связана с информированностью о намерении Правительства сохранить высокий уровень расходов и увеличить НДС, полагает Екатерина Набойченко. Предыдущее увеличение НДС было в 2019 году – с 18 до 20%, напоминает Микаэл Казарян. «В ЦБ при этом оставили возможности для маневра в прогнозах базовых показателей экономического развития страны, ссылаясь на неопределённость параметров бюджета на 2026-2028 годы, – уточняет Екатерина Набойченко. – Принятие поправок в Налоговый кодекс от Минфина с высокой долей вероятности приведёт к пересмотрам прогноза по инфляции и, как следствие, вынудит Банк России дольше удерживать ключевую ставку на высоком уровне, сдвигая, как минимум, на год переход к нормализации денежно-кредитной политики. За счёт этого шага Минфину удастся в краткосрочной перспективе увеличить поступления в бюджет и снизить зависимость от внутренних заимствований и доходов нефтегазового сектора».

В первую очередь, возможный рост НДС отразится на строительстве — налог «зашит» в большей части девелоперских расходов: покупка материалов, оборудования, выполнение подрядных работ, перечисляет Валерий Трушин, партнер, руководитель отдела исследований и консалтинга IPG.Estate. Для рынка недвижимости это означает удорожание проектов и рост стоимости квадратного метра на 2–3%, подсчитывает Марина Малахатько, партнёр NF GROUP. «В жилом сегменте снизится доступность лотов для покупателей, в коммерческой недвижимости — сократится инвестиционная привлекательность проектов, — продолжает г-жа Малахатько. — На макроуровне НДС является проинфляционным налогом: его повышение усилит давление на цены и может осложнить сценарий снижения ключевой ставки».

Очевидно, что стоимость того же станка для конечного потребителя увеличится прямо пропорционально росту НДС, указывает Наталья Мамонтова, заместитель генерального директора по финансовым вопросам, ВЕКПРОМ. Покупка любого «серьёзного» оборудования вообще связана с замораживанием значительной части оборотных средств, и повышение даже НДС на 2% способно вновь затормозить рынок, поясняет она. Безусловно, девелоперы будут закладывать эти издержки в цену конечного продукта, соглашается Валерий Трушин с другими собеседниками CRE. Насколько существенным будет рост, сказать сложно, все зависит от региона, уровня локальной конкуренции, доходов населения и активности спроса, перечисляет Татьяна Шибанова, директор по продажам Asterus.

Большинство игроков, например, офисного сегмента давно пересмотрели стратегии, и рынок дрейфует в сторону продаж в розницу, подчёркивает Микаэл Казарян. Складские девелоперы, несмотря на минимальную вакантность, также активно рассматривают строительство объектов под клиента и дальнейшую продажу, а также Light Industrial и продажу лотов до ввода. Ещё одним стимулом для рынка жилой и коммерческой недвижимости в Москве остаётся программа МПТ. «Да и новые офисы продолжают активно строиться только в Москве, — отмечает Андрей Степаненко. — Даже в Петербурге новое строительство я бы оценил как минимальное – на протяжении уже нескольких лет сегмент закрывается за счет реконструкции старого фонда. В итоге основной объём сделок по офисному сегменту фиксируется на вторичном рынке, где можно купить подходящее здание в выгодной локации за 100 – 130 тысяч за кв. м (новое строительство обходится в 180 – 190 тысяч за кв. м), и в контексте рынка Петербурга можно говорить об уменьшении интереса к девелопменту офисов и росте интереса к уже готовой недвижимости под редевелопмент. В Москве тоже есть такие случаи и лоты (на окраинах можно купить под реконструкцию объект класса В за 100 тыс. руб. кв. м., класса А – за 200- 210). Но, конечно, эти сделки не влияют на динамику ввода новых объектов».

При темпах роста в 1 %, который прогнозируется на 2026 год, понятно, на чьи плечи ляжет оплата 2% налога.

Повышение, безусловно, увеличит себестоимость строительных проектов и рынок получит очередное сжатие на фоне и без того ограниченной маржинальности. В условиях же отсутствия ажиотажного спроса на офисную недвижимость, возможность зашить повышение НДС в конечную цену для потребителя отсутствует.

В общем, основное бремя ляжет на прибыль компаний. Критической точкой станут февраль-март, когда бизнес, исчерпав резервы 2024 года, будет вынужден принимать жёсткие решения в новой налоговой реальности.

Сформируется запрос на новую бизнес-модель, возможны массовый пересмотр и заморозка капиталоёмких проектов, особенно в сегменте офисной недвижимости. В приоритете – завершение текущих объектов с минимальными издержками. Бизнес, как никогда, сегодня вынужден смотреть "внутрь себя", поскольку варианты для маневра во внешней среде ограничены из-за невозможности увеличения стоимости конечного продукта. Задрав цену на офис или его аренду, есть риск потерять покупателя/арендатора, количество которых и так заметно сократилось в 2025 году.

Одним из сценариев становится жёсткая оптимизация внутренних процессов. В частности, переход на модели шеринга и аренды везде, где только возможно; сформируются целые новые ниши: рынок аренды оборудования, услуг по оптимизации бизнес-процессов, качественного, но доступного ремонта и отделки и пр.

Александр Шарапов, основатель экосистемы Becar Asset Management, называет повышение НДС «ещё одним шагом к стагнации экономики». На фоне роста себестоимости строительства и возможного спада девелоперской очередное сжатие ждёт и рынок подрядчиков, считает Светлана Опрышко, директор портала Всеостройке.рф. «Годовой рост затрат, например, на строительство складов в центральных регионах уже достиг 20 % год к году, – подсчитывает Павел Несмачный, генеральный директор RBNA. – Преимущество, конечно, у игроков, заложивших повышенную маржинальность в договоры аренды. Вместо крупных спекулятивных проектов теперь выбираются гибкие и максимально адаптивные: light industrial, мультиформатные комплексы. Девелоперы вообще всё чаще строят в несколько очередей: сначала минимальный рабочий объём, потом – расширение по мере подтверждения спроса».

Массовый рыночный интерес сместился в сторону современных, энергоэффективных и гибких складских решений, особенно в регионах, и на light industrial, поддерживает Владимир Артюхов, директор по управлению проектами и развитию эксплуатации Instone Development. Эксперт также сообщил CRE о вынужденном пересмотре большинством девелоперов финансовых моделей, запуске проектов только с подписанными долгосрочными контрактами и работе build-to-suit.

Последние изменения — фильтр, который отделяет идею от реально работающей бизнес-модели.

НДС 22% — ударит по себестоимости, особенно в стройке и финмоделях light industrial. Уже пересчитываются бюджеты, слабые продукты отваливаются.

Бюджет и законы — новых субсидий ждать не стоит, но давление на земельные и имущественные активы усилится. Проверки, налоги, обязательства — всё будет по максимуму.

Капитал уходит в гособлигации. Новые проекты «на кредите» становятся роскошью. Институциональные инвесторы смотрят только на арендный кэшфлоу, готовы заходить в “готовое под ключ”. Крупные игроки дробят проекты и строят поэтапно, уходят от мегастроек.

В краудфандинге ужесточились фильтры, — инвесторы также уходят из «стройки под обещания» в готовые склады и доходные юниты, — ЗПИФы работают только с чистыми активами и понятной моделью. Теперь нужно не красиво рассказывать, а чётко считать.

Ну а малый и средний бизнес переходит на аренду с низким входом.

Резюмируя: 2026-й будет годом выживания сильнейших. Побеждает не тот, кто замахнулся на 100 тыс. м², а тот, кто построил 5 тыс. и сдал в срок.

Бум ждём в логистике, складах, индустриальных юнитах. Остальное — только если просчитано до рубля. В общем, мы вошли в эпоху высокой избирательности, и это не так и плохо — рынок, наконец, взрослеет.

Недвижимость подорожает на всех этапах жизненного цикла: строительства, ремонта, управления и технической эксплуатации, соглашается с другими собеседниками CRE Леонид Волох, соучредитель Lynks | Maris. Эксперт напоминает, что с 1 января вырос, кроме того, налог на прибыль, с 20% до 25%. В связке с планируемым повышением НДС это приведет к существенному росту нагрузки на игроков отрасли. «Если НДС действительно повысят в 2026 году, то уже в конце 2025-го начнется пересмотр договоров с целью переложить налог на арендаторов, – убеждён эксперт. – Крупные корпорации, стремясь к оптимизации расходов и упрощению финансового планирования, будут отдавать предпочтение фиксированным арендным ставкам «all-in» и обеспечению прозрачности в отношении НДС. Средний бизнес сосредоточится на пролонгации краткосрочных договоров аренды и умеренной индексации, чтобы сохранить гибкость и контролировать издержки. Наиболее уязвимым окажется малый бизнес, особенно в розничной торговле, где повышение налоговой нагрузки и возможное увеличение арендных ставок создадут существенное давление на прибыльность и могут привести к сокращению деятельности или закрытию предприятий. Компании будут вынуждены адаптироваться, пересматривая договоры аренды: отдельно выделять НДС, коммунальные платежи и индексацию по инфляции, строже считать расходы и отказываться от «излишеств» при строительстве и ремонте, а также экономить на эксплуатации за счёт автоматизации и энергосбережения».

Александр Перемятов, президент Magic Group, создатель SLAVA concept, называет возможный рост НДС «негативным фактором влияния на живучесть торговых помещений» и всей «каменной розницы». «Собственники объектов, которые заранее закладывали вероятность повышения НДС, а именно – формулировку в арендных договорах «не включает НДС» – все расходы переложат на арендатора, – поясняет г-н Перемятов. – Владельцы, договоры которых «включали НДС», будут платить сами». «Малый бизнес уже сейчас ищет лайфхаки: pop-up форматы на 50–150 метров, где поток живой и быстрый, – сообщает Константин Анисимов, директор по маркетингу Fashion House Group. – В «операционке» же все переходят на энергосберегающие решения и переделывают площади под то, что приносит максимальную отдачу: дискаунтеры, развлечения, сервисы для семей».

Простые истины

Первой жертвой станет именно торговая недвижимость, особенно непрофессиональные ТЦ (с высокой долей ИП и ООО на УСН в качестве арендаторов), поддерживает Екатерина Набойченко. «В период адаптации именно она получит наибольшее сопротивление к индексации ставок аренды, прежде чем предприятия торговли переложат возросшую нагрузку на потребителей, – уточняет эксперт. – Поддержать рынок в этой ситуации должны бы высокий уровень накоплений населения и рост номинальных зарплат на фоне низкой безработицы. После этого периода, вероятнее всего, собственники торговых объектов получат соразмерную компенсацию в связи с переоценкой стоимости недвижимости под возросшие арендные потоки (за счет индексаций и роста выручки от товарооборота)».

Повышение ставки до 22% — это не просто +2% к налогу, но мультипликативный рост цен для конечного потребителя и необходимость для бизнеса срочно пересматривать финансовые модели и работу с поставщиками, уделяя особое внимание формированию «входного» НДС, добавляет Марина Толстошеева, эксперт в сфере коммерческой недвижимости и управления активами. Собственники торговых помещений, по её словам, будут вынуждены поднять ставку аренды или цену квадратного метра, как минимум, на 2%. «В торговых центрах получим замкнутый круг: снижение покупательской активности крайне негативно влияет на операционные результаты, затраты собственников и арендаторов торговых центров растут из года в год, владельцы вынуждены перекладывать часть нагрузки на операторов, – перечисляет г-жа Толстошеева. – А вот арендаторы, чтобы хоть как-то поддержать объёмы продаж, уже не могут переложить всё бремя по росту себестоимости на покупателей и снижают маржу. Многие в итоге не выдержат и закроются. Да что там: даже каждый пятый продавец «бумящих» маркетплейсов может уйти из-за роста НДС и упразднения льгот по страховым взносам».

Рост налогов обозначает, что все мы будем немного беднее. Государству нужны деньги. Рост налогов на МСП (снижение лимита не уплаты оборотного НДС до 10 млн руб) и одновременное повышение НДС до 22% уменьшают арбитраж между МСП и маркетплейсами и сетевой розницей. Однако он всё равно остаётся огромным.

Скорее всего, основной удар придётся по франчайзинговым магазинам (сетям из независимых точек), но, вероятно, замедлится и рост маркетплейсов.

Снижение порога перехода на НДС до 10 млн. рублей приведет к критической ситуации, как минимум, в 40% российских компаний, уверена Марина Толстошеева. Александр Перемятов прогнозирует вымывание с рынка до 50 % ИП. «Потеря льготы означает рост налоговой нагрузки, утрату конкурентного преимущества, усиление давления со стороны крупных компаний и — в перспективе — уход части бизнеса в “серую” зону, – размышляет Михаил Петров, генеральный директор Smart Estate Moscow. – А с учётом повышения цифрового контроля это может не просто сократить, а практически уничтожить сегмент малых предприятий. Да, они не играют главной роли в структуре налоговых поступлений, но зато дают работу миллионам людей. В условиях же высоких ставок и ограниченного доступа к капиталу такие меры буквально вытесняют малый бизнес с рынка. Это вполне закономерно: во всех развитых экономиках малые предприятия получают поддержку именно потому, что макроэкономическое ужесточение — будь то повышение ставок, рост налогов или новые ограничения — всегда усиливает монополии. У крупных компаний есть возможность перекредитоваться, перераспределить издержки или лоббировать исключения. Малый бизнес таких ресурсов не имеет — и оказывается в зоне наибольшего риска».

Малый бизнес очень чувствителен к арендным ставкам. Снижение лимитов для ИП до 10 млн рублей выручки в год, например, означает, что арендодатель, сдающий от 300м2, уже выставит НДС, и ставка поползёт. Особенно на себе почувствуют спад владельцы мелких площадей в стрит-ритейле. Многие начнут сворачиваться.

Для крупного бизнеса, который платил НДС и раньше, ничего не изменится.

Даже небольшие игроки, зарабатывающие на аренде, потеряют часть доходов, соглашается Андрей Степаненко. Так, для бизнеса на «упрощёнке» или ИП, сдающих помещение от 600 метров при средней ставке 1500 руб. за 1 квадратный метр, годовой доход превысит 10 млн. рублей – соответственно, такие компании станут плательщиками НДС. «Это значит, что, с одной стороны, снизится доходность, с другой – возникнет потребность в бухгалтерских услугах, – поясняет г-н Степаненко. – А для малого бизнеса это заметная нагрузка, и, конечно, велик соблазн перейти на «серые схемы» (перевод части доходов на физлиц, дробление бизнеса и пр. ). Вместо вложений в небольшие объекты недвижимости потенциальные покупатели останутся в депозитах, выбирая менее хлопотный способ сбережения средств – это может сократить спрос.

Конечно, в эпоху «дорогих денег» у потенциальных покупателей недвижимости формируется отложенный спрос, который выплёскивается на рынок, как только денежно-кредитная политика ЦБ меняется в сторону смягчения. Однако если НДС повысят еще до того, как ставка кредитования упадёт до комфортных для инвесторов значений, два этих фактора априори будут играть против нашей отрасли».

Основная нагрузка ляжет на ритейл: именно этот сегмент больше всех почувствует эффект снижения порога доходов для плательщиков УСН с 60 до 10 млн. рублей. Увеличится нагрузка на небольших и средних игроков рынка, которые ранее использовали УСН, вырастет количество отчетности, а перспективы для роста доходов останутся прежними. То есть целый пласт малого и среднего бизнеса будет вынужден оптимизировать расходы, причём существенно, и искать новые источники доходов, а их – чего уж там – осталось немного. В итоге продолжит расти вакантность площадей в торговых центрах и стрит-ритейле, усилится переход в онлайн, сократится ассортиментная матрица. При этом, платежеспособный спрос под давлением инфляции постоянно сжимается. Мы это видим уже по темпам сокращению трафика в торговых центрах, а также по снижению среднего чека и ассортиментного перечня. Управляющие компании, свою очередь, в очередной раз будут вынуждены идти на поклон к собственникам за снижением SLA и/или индексацией вознаграждения. Сейчас активная фаза проведения тендеров на новый календарный год и в свете нововведений все ранее направленные коммерческие предложения необходимо пересматривать.

2026-й вообще может стать одним из худших для российской экономики за последнее десятилетие; ожидается снижение темпов развития всех секторов за исключением ВПК. Это падение может оказаться более ярко выраженным, чем прогнозировалось ранее, но не будет резким.

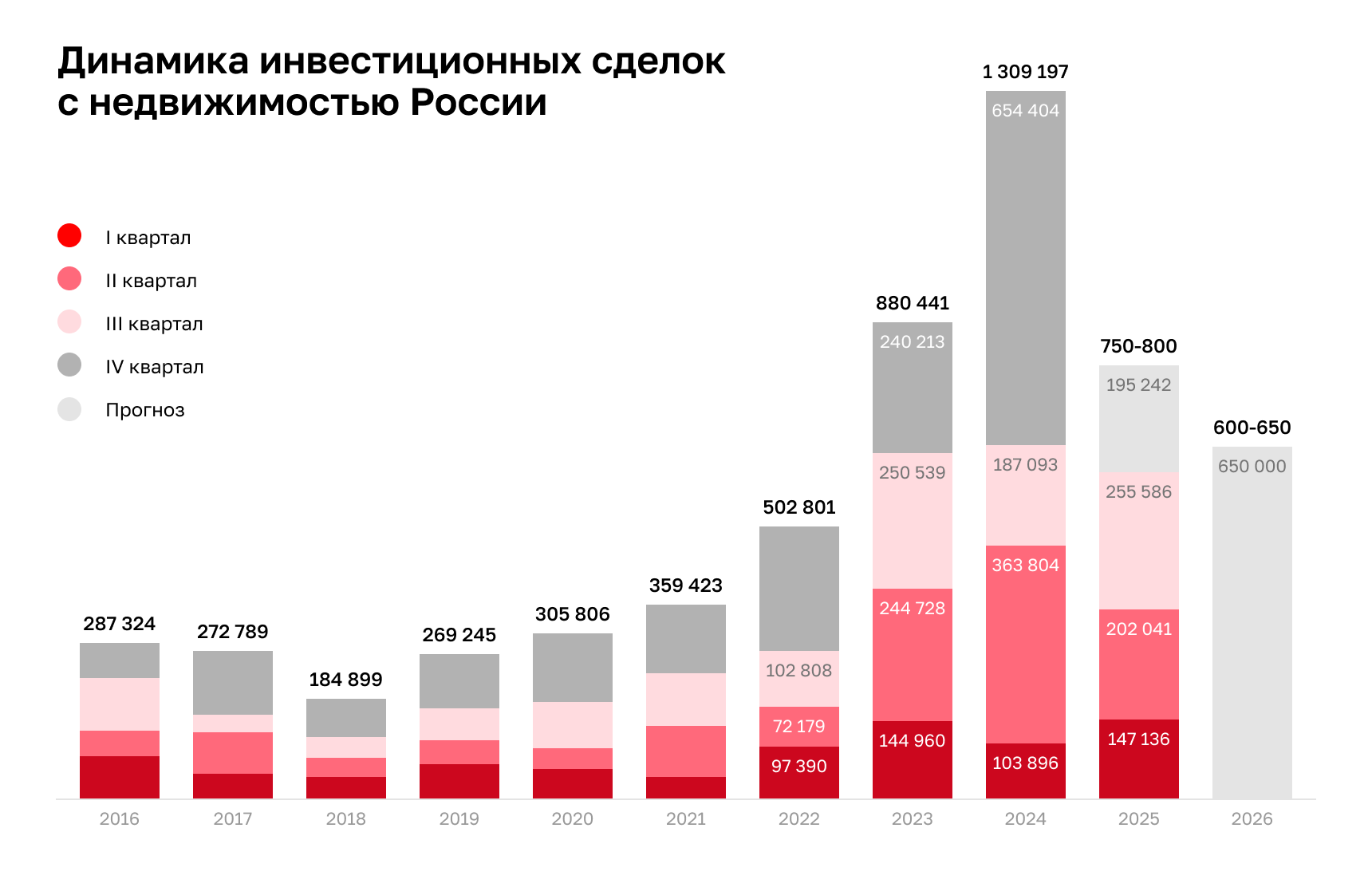

По прогнозам IBC Real Estate, совокупный объем инвестиций в недвижимость России в 2026 году составит 600-650 млрд руб. Ввиду общего замедления экономики и курса на стабилизацию, уменьшится количество и объём транзакций с крупными офисными проектами под собственные нужды, сократится число сделок по продаже объектов от иностранных собственников, а жилые застройщики продолжат занимать выжидательную позицию до последующего смягчения условий. В первой половине года по-прежнему будут преобладать сделки за счет собственных средств. «Однако снижение КС уже сейчас изменило ставки по депозитам, и альтернативные инвестиции, например, покупка паев ЗПИФ, рассматриваются как физическими, так и юридическими лицами, – отмечает Микаэл Казарян. – Дальнейший тренд на снижение КС будет только способствовать увеличению коллективных инвесторов». Дмитрий Средин также называет коллективные инвестиции «возможным будущим» для девелоперов коммерческой недвижимости. «Именно они сегодня диверсифицируют риски и позволяют попробовать себя на рынке при относительно невысоком пороге входа», – поясняет эксперт. Денис Литвинов прогнозирует рост запросов на новые правовые формы объединения капиталов. «И, конечно, возобновление выпуска облигаций девелоперами, однако они будут предлагаться под повышенный купон, отражающий возросшие риски», – сообщает Леонид Волох.