Офисы в мечтах о балансе

2 октября в пространстве FAKTURA #1913 состоялась восьмая ежегодная офисная конференция, посвященная офисам и их оптимальному использованию.

Опираясь на факты

Модератором первой сессии выступила Мария Зимина, партнер, директор департамента офисной недвижимости NF Group, которая представила свежую аналитику по офисному рынку Москвы. Из предварительного отчета по трем кварталам 2025 года следует, что новый ввод набирает обороты (около 500 тыс. кв. м), но не достигает прогнозных значений, основанных на ранее сделанных девелоперами заявлений. Вероятно, по итогам года показатель не превысит 1 млн кв. м, а ряд проектов ждет перенос по срокам ввода.

Чистое поглощение составило 511 тыс. кв. м, следствием чего стало заметное снижение вакантности. Отсюда же следует расслоение по ставкам аренды. Так в самых востребованных районах – «Москва-Сити» и Белорусский деловой кластер – реальные ставки аренды новых офисов достигают 70 тыс. рублей, при этом технически доступные помещения на Белорусской расположены в объектах, построенных более 10 лет назад, в результате чего официальная ставка (по отчетам консультантов) там находится на уровне 40-42 тыс. рублей – меньше, чем в Ленинградском деловом коридоре, например.

По сути, ограниченность доступного для аренды предложения негативно влияет на релевантность выборки, и такая ситуация может сохраниться в ближайшие несколько лет. По ставкам и их индексации всё будет зависеть от конкретного объекта и ожиданий арендодателя - ожиданий по инфляции, ключевой ставке, росту ВВП. Цена продажи на первичном рынке тоже не растет (балансирует на уровне 420-450 тыс. рублей за кв. м), но это происходит за счет сокращения предложения в топовых локациях, большую часть выборки представляют объекты, расположенные за пределами ключевых деловых районов, где стоимость ниже. При этом в топовых локациях и высококлассных объектах нормальная цена на старте уже перешагнула порог 600 тыс. рублей, а на вторичном рынке может превышать 1 млн.

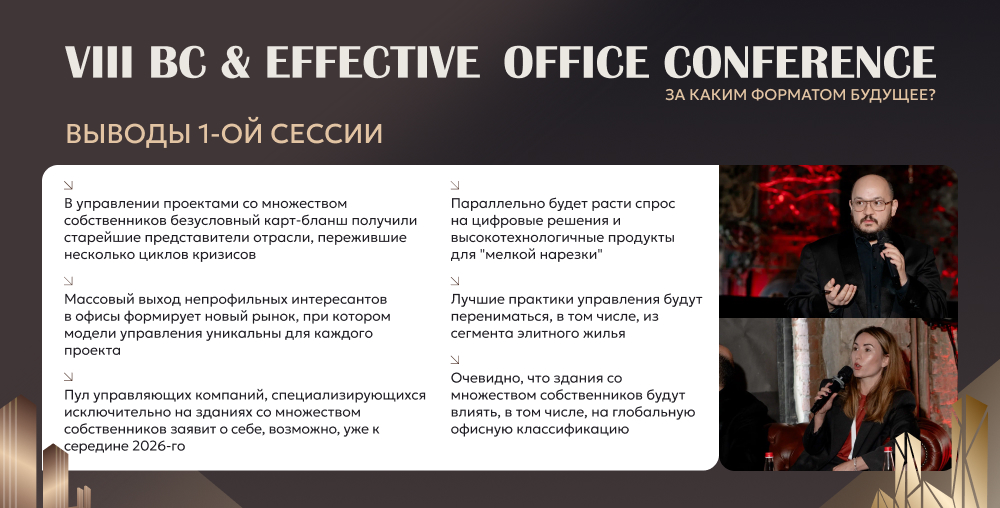

Давление на индикаторы офисного рынка будет оказывать формат предложения, который всё дальше уходит от «классической модели». Напомним, согласно новой классификации MRF, к классу А теперь могут относиться здания, разделенные на мелкие блоки, тогда как классикой рынка считается предложение в аренду этажами и блоками от 600 кв. м. Реализация в мелкую нарезку (по 100-300 кв. м) выгоднее девелоперу, так как малые объемы реализуются дороже в пересчете на «квадрат» площади, но создают проблемы для управляющих компаний. С точки зрения инвестиций, это инструмент для привлечения частных капиталов, но минус для потенциальных институциональных инвесторов, ориентированных на привлечение крупного арендатора с запросом от этажа или даже от 5-10 тыс. кв. м – блока в несколько этажей. Впрочем, как напоминает Алексей Зародов, партнер архитектурного бюро Syntaxis, так называемая «мелкая нарезка» - явление для рынка не новое. А сейчас вертикальное развитие – это требование города. Для пользователя в этом есть плюсы в виде дополнительных услуг, развитие синергии внутри объекта, говорит Алексей.

С чем работаем

С точки зрения девелоперской компании, при модели продажи здания в нарезку нужно на стадии проектирования предусмотреть много нюансов, говорит Татьяна Грихно, руководитель проекта бизнес-квартала «Прокшино», ГК «А101». В частности, речь идет о распределении финансовой нагрузки от эксплуатации мест общего пользования между множеством собственников. Еще одна проблема при управлении проектом касается контроля дебиторской задолженности – наличие множества собственников приводит к необходимости жесткого контроля платежей по эксплуатации. Кроме того, при сохраняющемся спросе на аренду крупными блоками, возникает проблема заключения договоров между корпоративным арендатором и множеством собственников, - напоминает Андрей Кулагин, управляющий директор MANUFAQTURY. Большая часть спроса на малые помещения – это инвесторы, которые диверсифицируют за счет офисов свой портфель жилья, еще одним потенциальным источником вложений являются деньги с депозитов, о чем не раз уже говорилось, хоть и сейчас это зависит от динамики ставок по депозитам, которые пока находятся на высоком уровне. Тонкое место инвестирования в офисную недвижимость в том, что платежеспособный спрос со стороны малого и среднего бизнеса до сих пор мало прогнозируем. А крупным корпоративным клиентам требуются помещения большого метража, средний чек покупки которых лежит далеко за пределами возможностей одного частного инвестора. Таким образом, для заключения сделки аренды собственникам нужно как-то договориться между собой, создав кооперацию, а арендатору потом с этим объединением договориться, причем в случае с интересантом из государственного или окологосударственного сектора это будет очень сложно юридически. При всем процессе омоложения госструктур, привлечении ими специалистов из коммерческих структур, процесс согласования здесь остается в высокой степени формализованным.

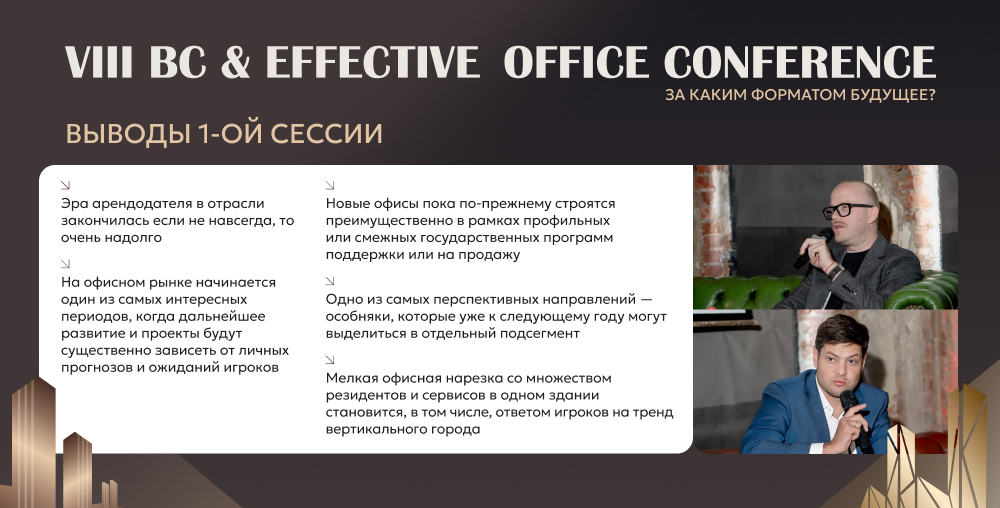

Здесь возникает глобальный вопрос: качнется ли маятник от «рынка арендодателя» к «рынку арендатора» с ростом ввода новых БЦ? Один из аргументов против – неочевидные сроки ввода объектов. Как отмечает Мария Зимина, примерно две трети заявленных ко вводу до 2028 года объектов пока не получили разрешения на строительство (РНС). Вторая – ввод во многом сфокусирован на нарезке, то есть, на помещениях, не являющихся продуктом интересным для крупного арендатора. Вариантом для уже заявленных проектов может стать выделение девелопером нескольких этажей под аренду с тем, чтобы потом продать их инвестору уже как готовый арендный бизнес (ГАБ). Пока мы не видим таких примеров или движения девелоперов к такой модели, но в дальнейшем это может стать для отдельных проектов вариантом. Впрочем, тут нужно смотреть персонифицированно: в топовых локациях стоимость покупки офиса на стадии строительства выше того чека, который есть в квартирах или, например, light industrial. Это привлекает инвесторов с финансовыми возможностями покупки крупного блока, который действительно будет востребован корпоративными арендаторами. Мелкая же нарезка – это в основном децентрализованные локации, где спрос на аренду сильно ограничен, а целевой аудиторией являются местные МСП (предприятия малого и среднего бизнеса), которым крупные блоки скорее всего не нужны (но объемы этого спроса, повторимся, пока не изучены). Так или иначе, «рынка арендатора» эксперты не ждут. При этом может сложиться интересная ситуация – вакантность снова перешагнет порог 10%, что является чуть ли не главным признаком «рынка арендатора», а доминирование в переговорном процессе останется за арендодателем; средняя ставка будет сохраняться на одном уровне, но расслоение по районам будет расти за счет децентрализованных лотов, которые могут не найти своего клиента. Возможно падение цен продаж и стоимости аренды на малые помещения относительно крупных блоков за счет перенасыщенности рынка первыми и нехватки последних.

Очевидно, что последние несколько лет непросты для институциональных инвестиций, нацеленных на покупку объекта целиком. Инвесторам сложно конкурировать по цене с мелкой нарезкой, в том числе, из-за дорогого заёмного финансирования. Кроме того, при проектировании здания под маленькие лоты конечный продукт отличается от классического арендного. Глеб Иванов, заместитель генерального директора Metrika Investments, озвучил любопытную статистику: средний метраж по продажам офисов неуклонно падает – с 230 кв. м в 2020-2021 гг. и 170 кв. м в 2022-2023 гг. до 140 кв. м в этом году (медианное значение – около 70-80 кв. м). И у всех девелоперов есть предложения по 20-50 кв. м (формат home office), тогда как раньше минимальный блок был 150-300 кв. м. Фактически, это означает, что на рынок не выводится классического инвестиционного продукта.

Ещё одна проблема управления премиальными активами – это рост операционных расходов. Для класса Prime средний ОРЕХ (ставка по операционным расходам) составляет 13 000 рублей на кв. м (данные NF Group), а по факту в Neva Towers экономика работает уже при ОРЕХ на уровне 15 000 рублей. При этом индексация ставки для арендатора по действующим договорам сильно отстает от инфляции и роста налоговой нагрузки на объект.

Что в день грядущий нам построят

По аналитике офисного рынка сейчас многое требует персонифицированного подхода. Например, деление на офисные кластеры стало уже привычным для всех игроков. Общие цифры требуют также разделения по «кольцам», только теперь мы акцентируем внимание не на Садовом или Бульварном, а на ТТК и МКАД. Коммерческие условия сильно различаются, а объем заявленных проектов в удаленных районах не позволяет смешивать всё в одну кучу, если стоит задача дать релевантный срез по рынку.

Другая история, на которую стоит обращать внимание, это формирование пула лидеров рынка с большими объемами. Когда мы говорим о возможно неудачных проектах в долгосрочной перспективе, рисках по вводу, имеются в виду в основном first-time-девелоперы, с единственным офисным проектом по программе МПТ (создание мест приложения труда), но имеет смысл поговорить и о формировании пула крупных игроков с большим количеством проектов, зонтичными брендами, едиными стандартами по портфелю. Круг таких компаний будет окончательно сформирован в ближайшее время, но очертания уже видны: это активно реализующиеся Stone Office, MR Office и «Галс Девелопмент», готовящийся к премьере Forma workplase, перспективные Level Work и Capital Alliance, а также анонсированный проект девелопера «Новая Эра» (дочерней компании «РЖД-Недвижимость»). Напомним, недавно мы писали о проекте застройки грузовых дворов у железной дороги. Проект уникален не только масштабами (3 млн кв. м общей площади и около 1,2 млн кв. м офисов по ГНС – габаритам наружных стен), но и тем, что представленные восемь локаций определенно имеют топовый статус с точки зрения офисов. Ольга Паршикова, директор по коммерческой недвижимости «Новая Эра», рассказала о сути проекта, предполагающего офисы классов А и Prime, в таких районах, как Киевская, Курская, Савеловская, Сокольники, Красносельская, Белорусская и Павелецкая. Компания пока не готова озвучивать ТЭПы (технико-экономические показатели) проектов, однако это точно будет интересно, потому что офисные проекты внутри ТТК - уже сейчас продукт штучный, не только из-за программ МПТ и КРТ, но и из-за ограниченного предложения участков ближе к центру города.

Что касается детализации по кластерам, тут тоже есть любопытные тенденции. В частности, на слуху кластер Большое Сити, который сейчас аналитики считают полностью для понимания масштабов, но в скором времени он будет разбиваться на более локальные зоны, где можно будет выделять свои тренды: очевидно, что Ходынка станет самостоятельным кластером (сейчас в аналитике метания между Большим Сити и Ленинградским деловым коридором), такой же потенциал имеют районы Хорошёво-Мневники и Фили. Но кластеризация касается не только «офисной классики». Напомним, в Подмосковье и «новой Москве» уже можно выделить определенные деловые районы, которые также влияют на общие индикаторы рынка. К ним можно отнести Сколково, Химки-Путилково (Молжаниново пока за скобками), Румянцево-Саларьево, Коммунарка-Новомосковская. Последний из перечисленных районов представляет особый интерес, так как город здесь запланировал строительство делового кластера масштабов «Москва-Сити». Здесь же расположен строящийся бизнес-парк «Прокшино» от ГК «А101».

Планы города по развитию новых территорий Москвы включают строительство 28 новых станций метро до 2035 года. Эти территории активно развиваются с точки зрения жилой недвижимости (28% всех сделок в Москве с 2008 года), а прирост населения оценивается в 60 тыс. человек ежегодно. Татьяна Грихно приводит статистику, согласно которой сейчас в «новой Москве» 514 тыс. кв. м офисов, а заявлено к строительству до 2035 года более 2 млн кв. м – больше, чем в каком-либо из основных деловых кластеров.

Общая трудность для всех офисов – требования города. С точки зрения Москомархитектуры и жителей города, интересная архитектура – это хорошо. С точки зрения организации офиса – простое прямоугольное здание гораздо эффективнее. Алексей Зародов отмечает, что архитекторам, конечно, интереснее работать с офисами крупных компаний, чем с мелкой нарезкой, а с требованиями по внешнему облику, накладывающими ограничения на функциональность, придется мириться. Самый простой и наглядный пример – это когда в здании появляются острые углы, которые очень сложно эффективно использовать, но на которых настаивает город. Уже есть кейсы по приспособлению этих зон – под зоны отдыха, кабинеты руководителей и т.д. В дальнейшем, такие вызовы никуда не уйдут, но здесь можно фантазировать на тему использования, и возможно, появятся новые интересные кейсы. В качестве вывода по сессии, можно сказать, что от абстрактных страхов по новым проектам рынок переходит к конкретике: переносы сроков ввода уже стали реальностью, а с первыми реализованными проектами «новой волны» отчетливо стали видны риски: здесь и требования по архитектуре, и долгие согласования с городом, растущая себестоимость строительства и обслуживания при не снижающихся ставках заемного финансирования, и слабо прогнозируемый спрос. Глеб Иванов ожидает увеличения разрыва в ставках и вакантности между топовыми локациями и объектами в неочевидных локациях под малый бизнес, при этом рынок может поменять полярность – девелоперам снова будет выгодно ориентироваться на крупные блоки. Андрей Кулагин считает, что рынок ждёт «очищение» путем банкротств отдельных небольших игроков. Да и в целом офисный рынок сегодня – это «жизнь взаймы», рост, основанный на ожиданиях игроков, начиная от смягчения кредитно-денежной политики ЦБ и галопирующего роста ставок, заканчивая ожиданиями быстрого возврата инвестиций и притока средств из жилья и депозитов – ожиданиях инвесторов.

Дьявол в деталях

Модератором второй сессии выступила Елена Малиновская, директор по аренде ООО «Миллхаус» - одного из немногих девелоперов, строящих сейчас офисы под аренду. В процессе сессии продолжилось обсуждение проблем мелкой нарезки и будущее рынка.

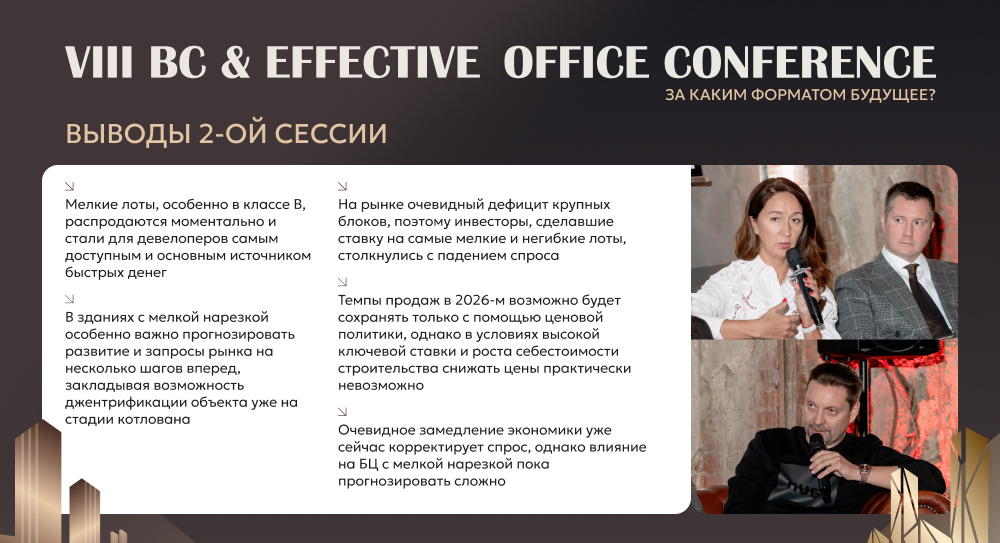

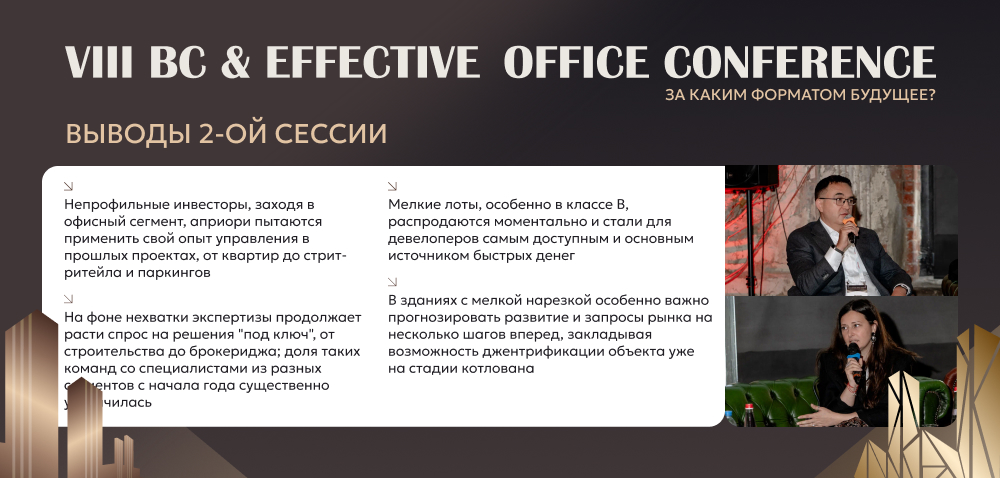

Так, Андрей Артеменко, директор по развитию Pridex, отмечает, что отдельную сложность представляет собой фитаут таких офисов, где инвестор может быть не сильно вовлечен в рынок и слабо ориентироваться в требованиях, предъявляемых к объектам класса А. С точки зрения управления, преимуществом становится наличия опыта УК проектами в сфере жилой недвижимости, говорит Дмитрий Гусев, директор по развитию бизнеса Sawatzky. В принципе, опытные компании, как в сфере фитаута, так и в сфере управления, уже имеют все необходимые компетенции, чтобы успешно работать с офисами мелкой нарезки. Тем не менее, проблема с непрофессиональными инвесторами есть, и ее корень в завышенных ожиданиях. Для покупателя может стать сюрпризом, что помещение без отделки не находит своего арендатора. Евгения Гераськина, директор по коммерческой недвижимости OCTOBER GROUP, напоминает, что с инвесторами нужно обсуждать нюансы будущей сдачи в аренду и управления активом «на берегу», в этом случае переговорные процессы после ввода будут проще. Сегодня на офисном рынке отчетливо наметился дефицит офисов в аренду, если говорить об исторически наиболее популярных блоках (800-1500 кв. м), что заставляет рассматривать такой формат, как аренда помещения от нескольких собственников. Алексей Алёшин, управляющий директор Товарищества Рябовской Мануфактуры, говоря о своем опыте работы по такой модели, отмечает, что даже при продаже нескольким собственникам помещения с уже имеющимся арендатором существует некоторый период «притирки». В случае же с обратной последовательностью действий сложностей возникает еще больше, так как для арендатора это – дополнительные риски. Эта модель будет работать только на дефицитном рынке, когда у арендатора нет возможности выбирать, но все циклично, поэтому дефицит будет не всегда.

Дмитрий Антонов, директор по продажам и приобретениям департамента офисной недвижимости инвестиционно-консалтинговой компании Ricci, добавляет к этому, что сами собственники отдельных блоков заходят в проект на разных этапах и на разных условиях, то есть, у них отличается финансовая модель, и договориться об одной общей ставке для корпоративного клиента будет максимально сложно.

По словам Дмитрия, уже по введенным объектам наблюдается ситуация, когда собственники помещений по 200-400 кв. м не могут найти арендаторов, а по блокам в несколько этажей «в одних руках» спрос есть. Опасения у экспертов вызывает перекос рынка: нехватка крупных объемов в аренду при растущем предложении мелкой нарезки. Рынок должен прийти к балансу, когда предложения разных форматов будет представлено достаточно для удовлетворения разного спроса. Но если говорить об арендной модели, то выгодных для девелопмента условий по заемному финансированию уже некоторое время на рынке не было, и даже при постепенном снижении «ключа» придется еще не менее двух лет ждать приемлемого процента.

Что касается достижения баланса, Ленария Хасиятуллина, коммерческий директор Capital Alliance, напоминает: девелоперы жилья не заточены под арендную модель, для них привычнее продажа в нарезку – продукт, схожий с квартирами. В случае принятия решения об изменении модели девелоперу придется перестраивать весь бизнес, все свои финансовые модели. Кроме того, недавно вышло постановление о том, что в проектах КРТ должно быть не менее 30% коммерческой недвижимости (ранее было 15%), а это дополнительная нагрузка на девелоперский бизнес, который по определению нацелен на то, чтобы быстро построить, все продать и переходить к следующему проекту.

Выбор без выбора

В последние пару лет офисный рынок показывает хорошую динамику и по активности может поспорить со складским. Программы МПТ и КРТ стимулируют большие объемы ввода, на высоких уровнях находятся спрос и чистое поглощение, при этом вакантность снижается, что приводит к долгожданному росту арендной ставки. В сегмент приходят девелоперы жилья и инвесторы, ранее покупавшие квартиры.

Но все не так безоблачно, а «дьявол в деталях». Новый ввод не предполагает классического арендного продукта, заставляя потенциальных арендаторов переключаться на покупку или идти на усложнение схемы арендного договора, договариваясь сразу с несколькими собственниками. Потенциальный спрос на малые помещения (до 500 кв. м) остается мало изученным, что при увеличении темпов ввода БЦ в нарезку может привести к затовариванию рынка, тогда как на рынке классической аренды будет сохраняться дефицит. Строить в аренду девелоперам пока не выгодно, но при значительном снижении ключевой ставки такие проекты начнут появляться и перетягивать корпоративных клиентов из договоров со множеством собственников, что тоже является риском для последних.

Трендами на будущее можно назвать появление инвесторов, консолидирующих несколько малых лотов в одном объекте с возможностью их объединения в один блок на один или несколько этажей. А также специализированных УК, которые будут брать на себя не только FM-управление, но и работу с собственниками. Возможен вариант с арендой одной УК нескольких помещений для последующей сдачи в аренду.

Пока ситуация на рынке стремительно движется к дисбалансу и все большему расслоению, но возможно, именно из этого «хауса» родится порядок. Время все расставит по местам.

Партнеры конференции: NF GROUP, Metrika Investments, Zeppelin, Pridex, Товарищество Рябовской Мануфактуры, ГК «А101», MANUFAQTURY.

Полное видео мероприятия: ЗДЕСЬ

Фото отчет: ТУТ