Всё мельче и мельче: управление «мелкой нарезкой» становится одним из главных вызовов для рынка

Начало. Окончание читайте завтра.

Продолжить обсуждение можно будет на нашей VIII BC & Effective Office Conference 2 октября, где в рамках бизнес-батла «Крупные блоки VS Мелкая нарезка» встретятся апологеты обоих подходов и другие игроки рынка недвижимости и смежных сегментов.

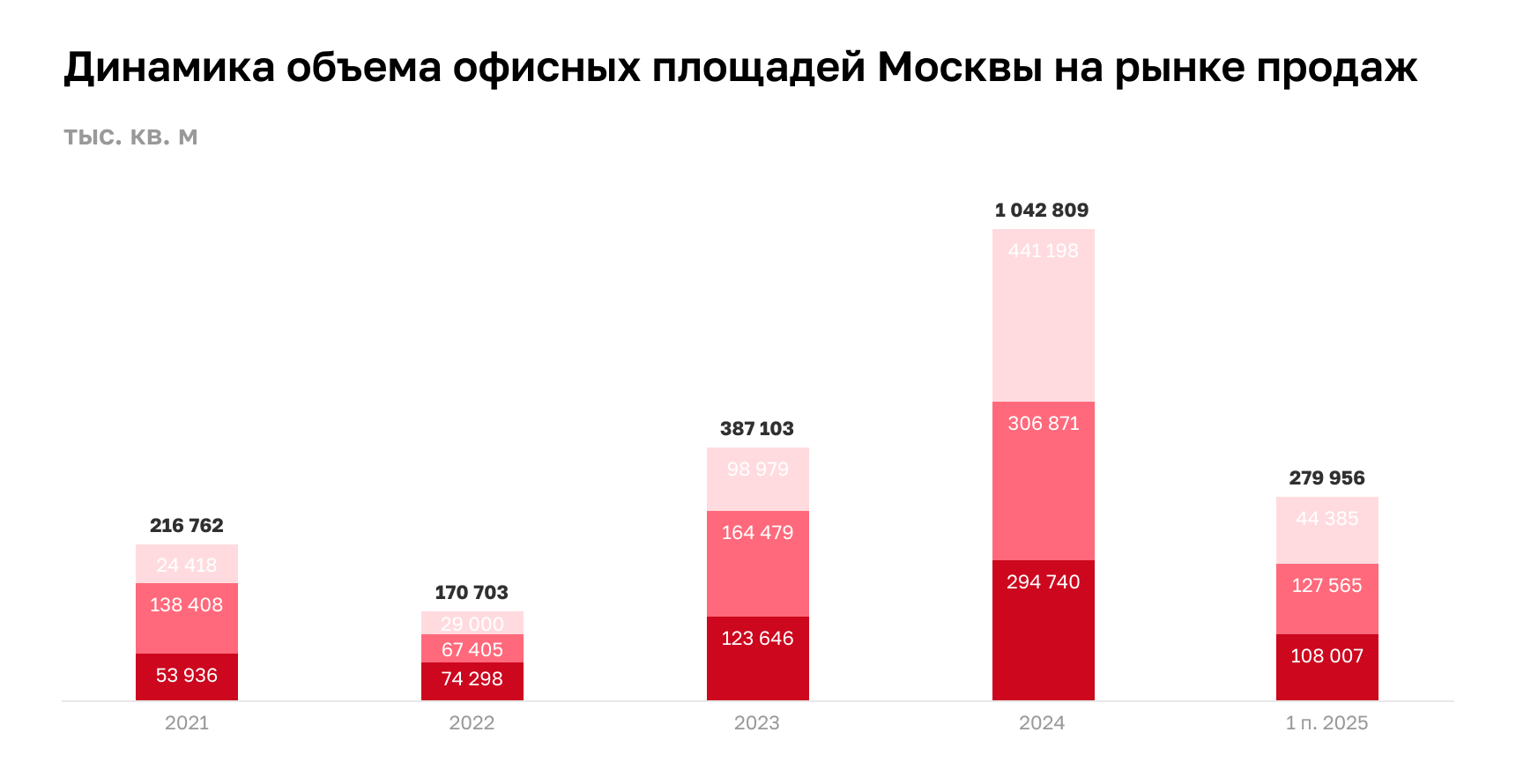

По данным NF GROUP, по итогам первого полугодия 2025 года объём офисной недвижимости на продажу в Москве достиг рекордного уровня за всю историю наблюдений. Совокупная площадь первичных офисов, представленных на продажу, превысила 700 тыс. кв. м; объём предложения вырос на 60% в годовом выражении и почти утроился по сравнению с 2021 годом. Рост показателя обусловлен выходом сразу девяти новых проектов, преимущественно в децентрализованных районах столицы, на которые в конце июня 2025 года пришлось более четверти объема предложения, поясняют аналитики компании.

Существенное увеличение объема офисов на продажу обусловлено ростом девелоперской активности в рамках программы мест приложения труда (МПТ), предусматривающей налоговые и инфраструктурные льготы. Марина Гостева, заместитель руководителя коммерческого департамента West Wind Group, оценивает долю помещений площадью от 50 до 300 м² примерно в 90% в сегменте возводимых БЦ класса А, и в строящихся и проходящих редевелопмент зданий категории В+. Особенно активно такие сделки заключаются в центральных локациях и районах, где реализуются проекты по программе МПТ, соглашается она.

Средневзвешенная цена первичного предложения офисов классов А и B в продажу, по данным NF GROUP, составила около 440 тыс. руб./кв. м/год (здесь и далее цены приведены с учетом НДС, если применимо). С начала года показатель вырос всего на 1,2%, в годовом выражении увеличение составило 7,3%. При этом в классе А зафиксировано незначительное снижение: средневзвешенная ставка предложения составила 450,1 тыс. руб./кв. м/год, снизившись с начала года на 0,2%.

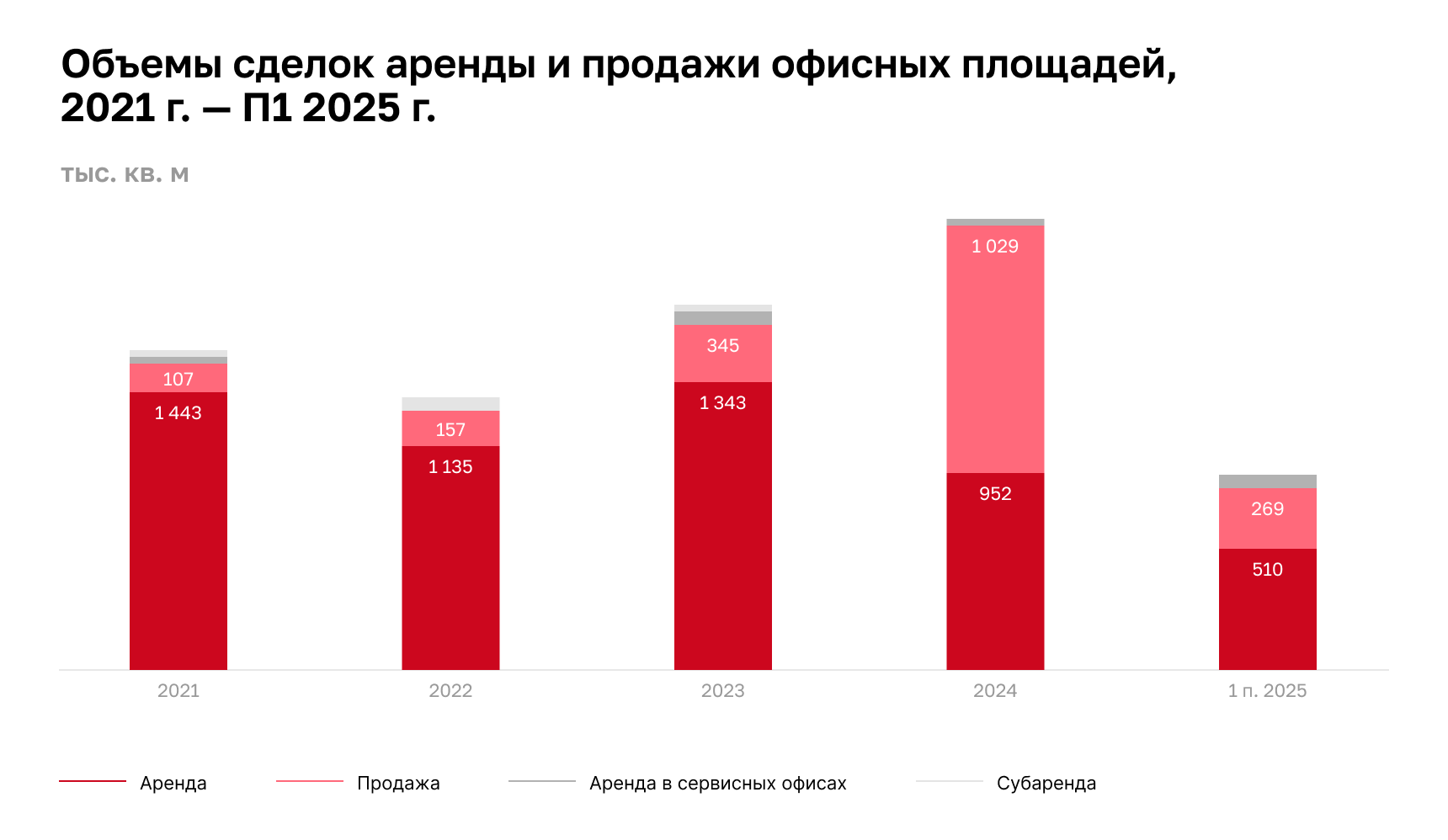

До 2029 года прогнозируемый объем ввода в Москве – 3,8 млн м.кв офисных площадей, из которых 2,4 млн. м.кв предназначены на продажу (включая предлагаемые одновременно в аренду/продажу), добавляют в Nikolers. При этом доля проектов с мелкой нарезкой (от 25 до 250 кв. м) – 30% от общего объема (1,1 млн. кв. м). В Санкт-Петербурге с 2025 по 2027 гг. будет введено в эксплуатацию 264 тыс. м.кв офисных площадей. Из них на продажу – 44 тыс. кв. м (включая предлагаемые одновременно в аренду/на продажу). Доля проектов, где есть мелкая нарезка от 23 до 250 кв. м, составляет 12% (31 тыс. кв. м). За счет «мелкой нарезки» и невысокого порога входа такие лоты сегодня гораздо проще реализовать, при этом стоимость квадратного метра здесь выше, поддерживает Станислав Куликов, генеральный директор компании Ortiga Development. Предложение выросло ещё и на фоне запрета апартаментов: некоторые девелоперы начали реализовывать офисные центры там, где построить жилье невозможно. Многие частные инвесторы в итоге покупают блоки, которые впоследствии выводят в аренду по ставкам выше рыночных, уточняет Андрей Кухар, директор по продажам департамента офисной недвижимости Nikoliers. «На руках у населения – огромные суммы, ставки по банковским депозитам начинают постепенно снижаться, рынок акций не стабилен, а жильё относительно малодоходно, – добавляет Андрей Филиппов, директор по техническому обслуживанию и эксплуатации департамента управления недвижимостью Nikoliers. – В общем, удачно совпали как фактические возможности девелоперов (строить только на продажу), так и ожидания инвесторов любого уровня (купить недвижимость, но с доходностью выше, чем у жилья)».

Эксперты NF GROUP резюмируют: высокая деловая активность сохранится и во втором полугодии — спрос на покупку офисных площадей остается стабильным, поскольку доступных альтернатив с сопоставимыми характеристиками на рынке немного.

Сделаем предложение

Практически весь российский рынок «мелкой нарезки» в офисном сегменте пока преимущественно сосредоточен в двух мегаполисах – Москве и Петербурге, сообщает Андрей Филиппов. «В проектах, вышедших в 2025 году, преимущественно предлагается «некрупная» нарезка и возможность объединить лоты – как раз для удовлетворения максимально широкого круга запросов покупателей», – констатирует Леонид Скороходов, руководитель отдела аналитики, Dominanta. Последующий вывод этих блоков частными инвесторами на рынок аренды может частично сбалансировать спрос. «В новых бизнес-центрах, введенных с 2022 года, где офисы реализовывались на продажу в «мелкую нарезку», общий объем вторичного предложения в аренду и на продажу от частных инвесторов сейчас составляет не более 50 тыс. кв. м или 5% от общего объема вакантных площадей в Москве, – оценивает Екатерина Белова, член совета директоров, руководитель департамента по работе с офисными помещениями компании IBC Real Estate. – До 2028-го включительно ежегодно может появляться порядка 150-200 тыс. кв. м вторичного предложения от частных инвесторов – проекты вводятся в эксплуатацию постепенно, и на сегодняшний день предпосылок к перенасыщению рынка нет».

Уже сегодня управление офисными объектами «в нарезку» становится одним из главных вызовов для отрасли, подчёркивает Марина Гостева. «Если раньше управляющие компании могли решать вопросы с одним или несколькими – но профессиональными – владельцами, то теперь их десятки, и многие не имеют опыта работы с коммерческой недвижимостью, – поясняет г-жа Гостева. – Это увеличивает нагрузку на УК, усложняет процессы согласования бюджетов, проведения ремонтов, обслуживания инженерных систем и т.д.».

Дмитрий Богданов, советник практики недвижимости и строительства SL LEGAL, поддерживает: десятки вопросов – как и кто будет управлять, как обеспечить соблюдение прав всех собственников, в том числе в отношении пользования имуществом, которое находится в их общей долевой собственности. «Конечно, должны быть установлены единые правила пользования общей площадью, – рассуждает эксперт. – Идеальный вариант – если их выполнение становилось бы обязанностью для каждого нового собственника одного из офисов. Однако реализация всегда вызывает вопросы, если, снова же, бизнес-центр не имеет единого собственника, который выступал бы «центром управления» и занимался бы решением общих вопросов и любых внештатных ситуаций. Как минимум, могут возникнуть сложности с разграничением эксплуатационной ответственности и определением лица, которое будет нести ответственность в случае пожара или затопления, а также с разрешением споров в случае незаконных перепланировок».

Сергей Трахтенберг, партнер, руководитель практики недвижимости и строительства Nextons, добавляет: на практике далеко не всегда собственники согласны делить издержки на содержание общего имущества поровну или пропорционально площади принадлежащих им помещений. Это нередко приводит к возникновению судебных споров, в рамках которых стороны с помощью технических экспертиз пытаются установить как фактический состав общего имущества, так и то, какая часть общего имущества фактически необходима для использования принадлежащих им помещений, чтобы нести расходы только на содержание такого имущества (вплоть до разграничения балансовой принадлежности конкретных коммуникаций). Однако на практике сделать это крайне затруднительно, а в ряде случаев – невозможно. Очевидно, что для управляющих компаний это априори создаёт риски, связанные с предъявлением собственниками помещений требований об оспаривании стоимости оказанных УК услуг и подлежащих компенсации расходов УК. Вне зависимости от удовлетворения заявленных требований судом сам факт возникновения такого спора может иметь прецедентное значение для других собственников помещений в здании.

В реалиях множества собственников помещений управляющая компания может столкнуться и с проблемами в оказании услуг надлежащего качества, полагает Сергей Трахтенберг: например, когда инженерные сети проходят через помещения нескольких собственников и один из них препятствует доступу УК в принадлежащие помещения для проведения обслуживания таких сетей. Это, в свою очередь, может привести к предъявлению требований к управляющей компании со стороны иных собственников, и игроку необходимо будет доказать, что услуги не были оказаны по объективным обстоятельствам, не зависящим от него (если договором с УК предусмотрено соответствующее основание освобождения от ответственности), а в случае привлечения УК к ответственности – обращаться в суд к не предоставившему доступ собственнику с регрессным требованием о возмещении понесенных УК убытков.

Ещё одной из причин возникновения юридических споров может стать то, что управляющая компания в принципе не осуществляет полномочия собственника, и ее дискреция по управлению зданием имеет вполне конкретные рамки, обозначенные в договоре. «Распоряжение же общим имуществом в здании осуществляется на основании решений общего собрания собственников помещений, и чем больше собственников, тем сложнее организовать, провести и обеспечить принятие решений таким общим собранием, – повторяет Сергей Трахтенберг. – В практической плоскости это снова же приводит к возникновению большого количества споров как по процессуальным основаниям (например, когда кто-то из собственников считает, что собрание было проведено с нарушением установленного порядка его созыва или наличия / отсутствия кворума для принятия решений), так и по материальным основаниям, когда кто-то из собственников, кто голосовал против или воздержался, впоследствии оспаривает принятые решения, мотивируя это нарушением его прав».

Однако даже в тех редких случаях, когда собственникам удается достичь консенсуса, есть риск, что состав владельцев впоследствии может измениться, а новый собственник какого-либо из помещений – отказаться от присоединения к достигнутым договоренностям касательно порядка использования и содержания общего имущества, поясняет г-н Трахтенберг. Эксперт добавляет, что понудить такого собственника присоединиться к договору с управляющей компанией практически невозможно (несмотря на то, что такими договорами, как правило, предусмотрена обязанность текущего собственника помещений при отчуждении принадлежащего ему имущества обеспечить присоединение будущего собственника к договору, некоторые продавцы игнорируют данные обязательства). В итоге – необходимость предъявления требований о взыскании неосновательного обогащения с нового собственника, уклоняющегося от внесения платы за содержание общего имущества. В завершение – управляющая компания не может распределить издержки, понесенные в связи с отказом одного или нескольких собственников от оплаты ее услуг, между другими собственниками, и вынуждена за свой счет нести дополнительные расходы до завершения соответствующего спора.

Глаза велики

На рынке выделился новый класс инвесторов, вкладывающихся преимущественно в «мелконарезочные» офисные проекты, констатирует Михаил Сафонов, партнер, директор по развитию NF PM. «Пока, как правило, такими объектами управляют аффилированные девелоперские структуры, – уточняет эксперт. – На практике, конечно, всё немного сложнее, но есть две доминирующие модели управления: собственники организуют ТСН (товарищество собственников недвижимости), – перечисляет он. – ТСН в качестве управляющего органа выбирает УК, заключая с ней единый договор. Схема довольно удобна для управляющих компаний, поскольку она имеет одного контрагента в качестве заказчика. Часть рисков по работе с ресурсоснабжающими компаниями и сбору платежей с собственников снимается, а точнее перекладывается на ТСН. Для резидентов такая модель удобна возможностью консолидации своего мнения в ТСН, а также возможностью выбора представителя из числа собственников, а также быстрой смены УК при необходимости. Вторая – когда УК напрямую заключает договоры с каждым собственником. В этом случае количество контрагентов равняется числу собственников, при смене собственников или необходимости изменения или пролонгации договоров возникает достаточно серьезная нагрузка. Кроме того, снимаются риски задолженности перед ресурсоснабжающими и некоторыми сервисными компаниями, которые возникают в связи с неплатежами собственников».

Если для крупных городов России мелкая офисная нарезка – несколько новая и даже парадоксальная история, то для офисного рынка в Минске, скорее, обыденность. Специфика нашего рынка такова, что он изначально развивался за счёт долевого строительства; слово «долёвочка» прочно вошло в обиход игроков наравне с другими профессиональными терминами.

Участие в строительстве у нас вообще начиналось условно от 20-23 кв. м. На рынке были примеры (да и теперь ещё живут и здравствуют), когда число собственников в одном офисном объекте доходило до ста пятидесяти. И, наоборот, проекты, где в БЦ один собственник, максимум, два, были и остаются в Минске в меньшинстве. Так что большинство сделок купли/продажи на нашем рынке осуществляется как раз с офисами мелкой и, если можно так выразиться, ультрамелкой нарезки.

«Диванные» инвесторы тоже есть; в нашем офисном сегменте нередко задействованы и обычные «физики». Вот у такого человека есть какой-то источник дохода, и он рассматривает недвижимость как средство сохранения и приумножения сбережений: купил квартиру, потом апартаменты, потом вот и на офисы обратил внимание. И всё – с расчётом как-нибудь потом выгодно перепродать. В общем, за эти годы мы насмотрелись и наслышались разных историй из подобных офисных «общежитий». И поверьте, негативных – куда больше, чем положительных.

Пока в управлении офисными объектами с множеством собственников задействовано крайне ограниченное число профессиональных УК, констатирует Михаил Черныш, руководитель группы управления активами Asterus. «Связано это как раз со сложностью процессов, а ключевой риск – каждый собственник действительно вправе в одностороннем порядке отказаться от услуг управляющей компании, – соглашается эксперт с другими собеседниками CRE. – Это подрывает устойчивость эксплуатационной модели и делает сложным централизованное управление зданием. На рынке уже встречаются кейсы, когда при продаже офисных помещений в формате распределенной собственности на покупателя накладывается обязательство заключить договор с определенной УК — это, в самом деле, на сегодня один из немногих способов сохранить единый подход к управлению».

Основные конфликты в объектах с 20–30–60 и более собственников – именно из-за отсутствия единых регламентов и механизмов принятия решений, поддерживает Ирина Севалкина, генеральный директор управляющей компании STONE Office. «Смена собственника, дебиторская задолженность по оплате коммунальных услуг и учёту эксплуатационных сборов, а также использование помещений не по назначению, когда бизнес-центр превращается в так называемый «офисный шанхай», – перечисляет г-жа Севалкина. – Очевидно, что для предотвращения таких разногласий профессиональная управляющая компания на общем собрании собственников изначально согласовывает вопросы, связанные с качественным функционированием бизнес-центра. Важно и своевременное проведение плановых и аварийных ремонтных работ на объекте, включая капитальный ремонт здания, чтобы эффективно планировать и реализовывать мероприятия по поддержанию высокого эксплуатационного уровня. Например, на общем собрании собственников STONE Towers было принято решение об открытии номинального счета капитального ремонта — инструмент поможет в проведении плановых и аварийных ремонтных работ капитального характера без необходимости экстренного сбора дополнительных средств. Управляющая компания также несет ответственность за согласование проектов на проведение ремонтных работ в помещениях собственников, а также контролирует их проведение в соответствии с утвержденной проектной документацией, чтобы избежать системных проблем при эксплуатации объекта. Всё это позволяет поддерживать соответствие стандартам класса А не только на момент ввода объекта в эксплуатацию, но и на всем протяжении жизненного цикла здания».

Анастасия Карепова, старший юрист, практика недвижимости и строительства, ЕПАМ, напоминает, что сейчас для управления нежилыми зданиями не нужно получать лицензию или иные согласования и разрешения, в отличие от многоквартирных домов, где для УК они нужны. Вместе с тем, учитывая сложность управления объектами с множественностью собственников, особенности зданий с учётом функционального назначения, эксперт считает целесообразным возможное введение лицензирования деятельности по управлению нежилыми объектами. Во избежание излишней регуляторной нагрузки это можно сделать не для всех проектов, но лишь для тех, где количество игроков превышает определенный показатель. Альтернативным вариантом может быть регулирование этой деятельности через профессиональные сообщества, например, саморегулируемые организации, полагает г-жа Карепова.

Окончание читайте завтра.